三季度净亏186亿,美团爆了大雷

【财报】无论是主动还是被动,美团和阿里巴巴、京东轮持续近一年的外卖大战,确实让美团失血不少。

11月28日是11月股市最后一个交易日,在港股收市后不久,美团发布了三季度财报,收入增幅滑落到个位数,再次遭遇亏损。

三季度美团总营收936亿元,增加2%。营收只有低个位数增长,这是美团有史以来的头一次。去年同期,美团收入增22.4%,上个季度收入增长11.7%,有点断崖式回落的意思了。

我们看看其他大厂,腾讯季度收入增长15.4%,京东收入增长14.9%,增幅较低的阿里巴巴,过去的这个也有季度收入增长4.8%,是美团收入增幅两倍多。

况且,从营收规模上看,几个腾讯、京东和阿里,都是美团数倍。因此,用美团营收基数高,导致过低增幅,就解释不通了。

真相又是什么呢?

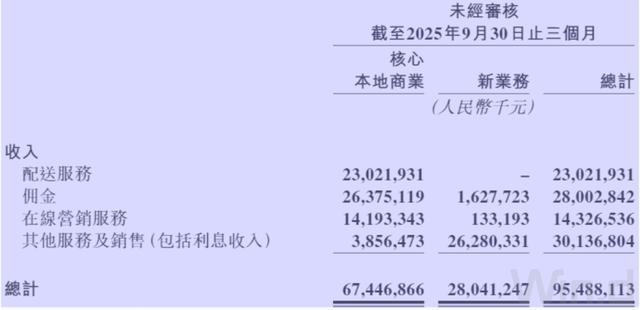

美团新业务收入280亿元,增长近16%。这个增幅只能说表现中规中矩,毕竟新业务承担要划出第二增长曲线的重要使命,且投入资源也多,增长30到50个点,才拿得出手。

核心本地商业收入约674亿元,同比减少2.8%。该业务在总营收中占比较大,新业务虽然也快占1/3,还是不能带动总收入实现两位百分数的增幅。

美团用“市场竞争白热化”来形容本地核心商业遇到的挑战,也就是京东尤其是阿里巴巴在外卖上咄咄逼人,通过补贴等获取大量订单,将本属于美团的外卖订单抢走了。

美团高管及很多投资者一直自很豪的运营效率高,在价格战面前,所谓护城河很深,毫无说服力。用户也不存在忠诚度,哪个平台给补贴多,就在哪里下单,都没有补贴时再说。问题是,阿里巴巴会轻易撒手吗?

美团指出,三季度,外卖日活跃用户和月交易用户都创下新高。在电话会议上,美团高管还公布了一个数字:15元以上的订单份额占2/3,30元以上占70%。但收入反而下降了,是不是难以理解?

本地核心商业不仅仅外卖,还有一些到店业务,酒店预订和团购等。

如果是收入增幅只有低个位数是小雷。那三季度亏损突然放大,就是“大雷”了。

本地核心商业经营亏损141亿元,亏损率为20.9%;新业务经营亏损13亿元,增长24.5%,亏损率为4.6%。总经营亏损近198亿元,去年同期盈利137亿元。

经营亏损主要是销售及营销开支接近342亿元,比去年同期180亿元增加162亿元。各方真是杀红了眼,砸出大量真金白银吸引用户在自己的平台下单。

最终,三季度美团净亏损186亿元,经调整亏损160亿元;去年同期盈利大约129亿元。

咱们再回顾一下历史。美团上次亏损还是在疫情期间的2022年四季度,而除了因公允值变化在会计上处理的因素,美团季度亏损没有超过百亿元。

上个季度美团只盈利不到4亿元,投资者应该料到美团要亏损了,但是没有雷这么大。根据美团在财报中披露,四季度预计经营亏损还会持续,也就是说全年亏损已经不可避免了。

从年初至11月,美团股价累计跌超过30%;同时两大“友商”,京东港股跌12%;阿里巴巴涨87%。真要说“护城河”,还是阿里更坚固一点。

上一篇:南特科技上市 大客户依赖未改