松果出行冲击港股IPO:研发开支逐年走低,或无法在短期内实现或维持盈利

近日,共享电单车服务供应商松果出行(Pinecone Wisdom Inc.)正式向港交所递交主板上市招股书,由华泰金融控股(香港)有限公司担任独家保荐人。

松果出行在招股书中称,根据灼识咨询报告,按2024年交易额及截至2024年12月31日已投放的电单车数量计算,公司号称是中国外围发展区域中最大的共享电单车服务营运商,并在中国整体市场中位居第四。截至2025年9月30日,公司在全国422个市县共投放454627辆共享电单车。注册用户总数由截至2023年12月31日的9900万持续增至截至2024年12月31日的1.13亿,并进一步攀升至截至2025年9月30日的1.28亿。

研发开支逐年走低,应收款项逐年走高

招股书显示,公司的商业模式是依托松果人工智能运营管理系统,为用户提供中短途出行解决方案。平台服务、广告服务、电单车及备件销售成为业务生态系统的补充部分。共享电单车服务是公司商业模式的核心。

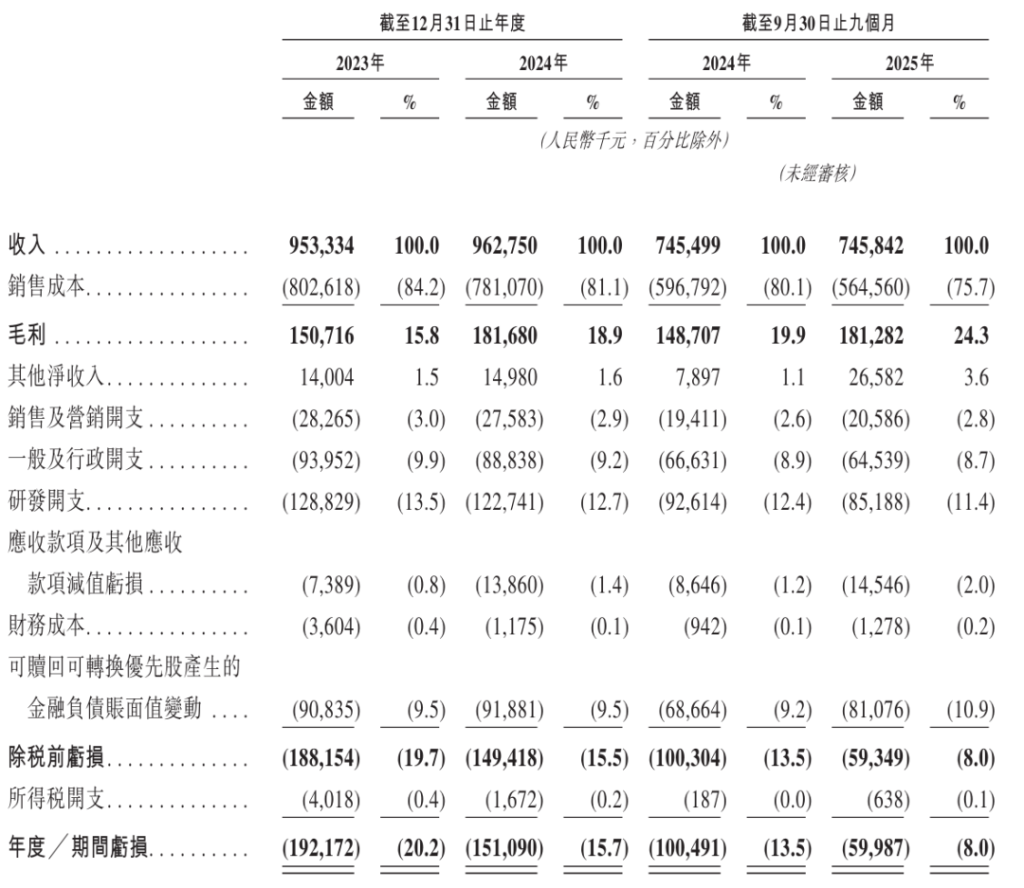

从收入情况来看,报告期内(2023年、2024年及2025年前9个月),公司共享电单车服务的收入金额分别为9.35亿元、9.33亿元和6.98亿元。

综合财务数据显示,2023年、2024年及2025年前9个月,公司的收入分别为9.53亿元、9.62亿元和7.45亿元;毛利分别为1.5亿元、1.81亿元及1.81亿元;毛利率分别为15.8%、18.9%以及24.3%;同期的净亏损分别为1.92亿元、1.51亿元及5999万元;经调整净亏分别为8008万元、4407万元,2025年前9个月净利为2640万元。

从研发开支方面来看,公司在这方面的支出逐年走低。

报告期内,公司研发开支分别为1.28亿元、1.22亿元及8520万元。

和研发开支逐年走低相反的是,公司的应收款项逐年走高。报告期内,公司应收款项分别为790万元、1760万元和2020万元,并分别录得应收款项亏损拨备910万元、1790万元及2710万元。

截至2025年9月30日,松果出行持有的现金及现金等价物为1.57亿元。

另外,公司流动负债增速有所加快。

报告期内,公司的流动负债净额约11.27亿元、12.04亿元和14.52亿元。

成立以来已产生重大亏损,可能无法在短期内实现或维持盈利

资料显示,松果出行成立于2017年,核心业务为共享电单车服务,同时覆盖平台服务、广告服务及电单车与备件销售等补充业务。值得一提的是,松果出行采取“农村包围城市”的差异化发展策略,长期深耕县域及低线城市等外围发展区域,以此规避高线城市的激烈红海竞争。

不过在招股书中,松果出行提及,公司自2017年起开展共享电单车业务,经营历史相对较短,且自成立以来经历了快速增长。尽管公司自成立以来经营业绩已大幅提升,但鉴于经营历史有限且共享经济的动态发展性质,可能难以准确评估公司的前景。而且,经营业绩的历史模式未必能反映未来业绩,且经营业绩的各期间对比可能无意义,尤其是考虑到公司的运营历史有限。由于共享电单车业务仍处于相对早期的增长阶段,无法保证公司将能够维持目前的增长率或收入水平,或随着继续扩大业务而维持或改善利润率。

松果出行在招股书中坦言,公司自成立以来已产生重大亏损,且可能无法在短期内实现或维持盈利。

能否实现盈利将取决于(其中包括)推动收入增长与提升营运效率的能力,而公司未必能够持续维持该等能力。由于持续投资于共享电单车服务、探所电单车销售及其他举措,未来可能会继续录得亏损。此外,能否实现并维持盈利能力受多项因素影响,其中部分因素非公司所能控制,例如监管发展或行业竞争动态。随着公司开发并推出新产品及技术、扩展现有及新市场以及继续投资公司的平台,开支在未来可能会增加。该等举措均可能比预期的成本更高,但未必可使收入增加或业务增长。倘若未能增加收入及提升营运效率,均可能使公司无法持续实现或维持盈利能力。

松果出行还提到,公司的成功取决于与地方政府建立和保持长期合作关系,以及以符合地方行政标准的方式运营的能力。部分地方政府通过涉及多个部门的遴选程序选择当地的共享电单车服务供货商,这可能并非总是有利于公司,尤其是当竞争对手亦参与遴选程序时。地方政府亦有权规管公司共享电单车服务的营运规模及方式。

举例而言,地方政府可酌情限制公司可投放的电单车数量,或限制获准营运的地理范围。公司通常按实际情况与地方政府建立合作关系,形式为合作协议或书面同意。然而,公司无法保证,公司将能够在拓展新市场时取得该等协议或同意、维持在现有市场的营运,或在该等协议届满时重续该等协议或维持有利条款。倘若公司与若干地方政府的合作协议或书面同意被撤销、质疑或终止,或倘若当中的重大条款或条件出现不利变动,公司的业务可能会受到不利影响。