内存价格已超2018年历史高点,机构预计一季度最高再涨50%

1月7日晚间,市场研究机构Counterpoint Research发布最新行业报告指出,内存市场已进入“超级牛市”阶段,当前行情甚至超越了2018年的历史高点。在AI与服务器容量需求持续激增的推动下,供应商议价能力已达到历史最高水平。

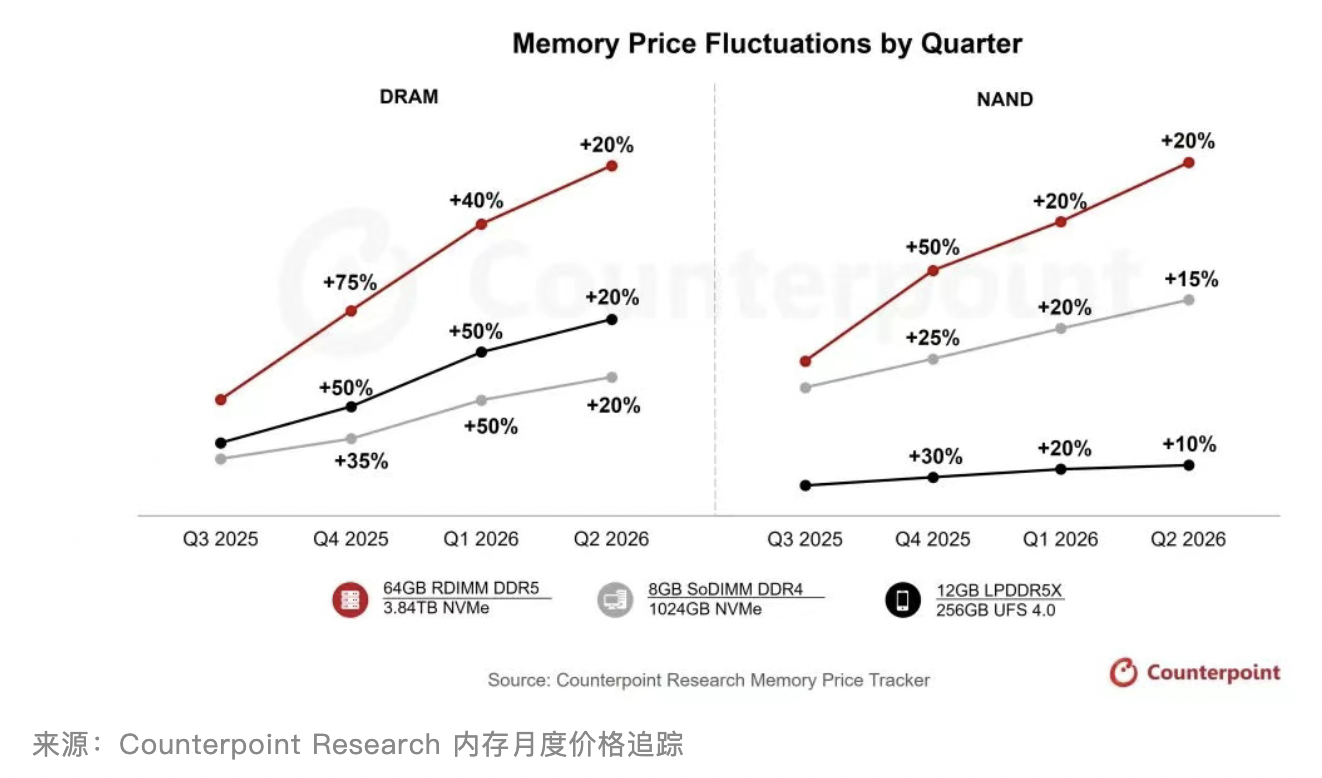

Counterpoint预计,2025年四季度内存价格将飙升40%-50%;2026年一季度还将再涨40%–50%,二季度预计再上涨约20%。

报告显示,64GB RDIMM内存的价格已从2025年三季度的255美元大幅上涨至四季度的450美元,并预计在2026年3月进一步攀升至700美元。

Counterpoint指出,今年内若内存价格攀升至1000美元也并不令人意外,这一价格几乎是2018年高点的两倍。

内存价格的持续上涨正在从根本上改变硬件制造商的BoM(物料清单)。就智能手机而言,2025年,内存在iPhone 17 Pro Max的BoM中占比已超过10%,相较于2020年iPhone 12 Pro Max的约8%明显跃升。对于搭载16GB–24GB LPDDR5X内存及512GB–1TB UFS 4.0存储的旗舰机型,在当前价格上涨背景下,内存成本可能占BoM的20%甚至更高。

而随着三星、SK海力士等头部厂商以及长鑫存储(CXMT)等中国厂商将产能转向高利润的服务器DDR5内存生产,LPDDR4和eMMC等老一代技术产品的供应正在快速收缩。

供需格局的深度失衡,是本轮内存价格大涨的核心动因。Counterpoint在报告中分析,尽管2026年全球DRAM产量预计同比增长24%,头部厂商也在持续扩大资本开支,但产能投放节奏仍难以匹配需求增速。

当前,三星电子、SK海力士等主流供应商正加速调整产能结构,将晶圆产能向利润率更高的服务器用DDR5芯片倾斜,传统DDR4相关产线则快速减产,这直接导致传统产品供应缺口扩大,进一步推高了市场价格。

1月5日,据报道,三星、SK海力士寻求将服务器DRAM价格上调60%到70%。同时,两家公司也向个人电脑与智能手机DRAM客户提出了相近幅度的涨价方案。受此消息影响,当日三星电子股价大涨近7.5%创历史新高,SK海力士同步走强涨近3%。

对于市场走势,不少机构均认为,内存市场供应短缺的局面短期内难以缓解。一方面,新产能建设与良率提升需要时间,2026年上半年难以形成有效供应增量;另一方面,供应商对高毛利产品的产能倾斜策略,将持续造成消费级、传统工业级内存产品的供应紧缩。

内存价格的持续大涨已开始向下游产业链传导。联想、戴尔等PC厂商正加紧与内存供应商签订长期供货协议,以锁定货源;小米等手机品牌也已预告,2026年产品定价将受内存成本上涨影响。

不过,中信证券发布研报称,长鑫存储IPO已受理,看好国内存储链投资机遇。该机构认为,未来长鑫上市有望持续拉动扩产,设备国产化率有望逐步提升,建议重点关注长鑫关联芯片公司,配套设备、逻辑代工、封测等产业链受益标的。