糟了!知名房企老板被告,索赔64亿

本以为,早在五年前就开始债务重组的华夏幸福,如今应该要接近“幸福”了。

没想到两纸公告,又将这家曾经的爆雷房企,再次推到了悬崖边。

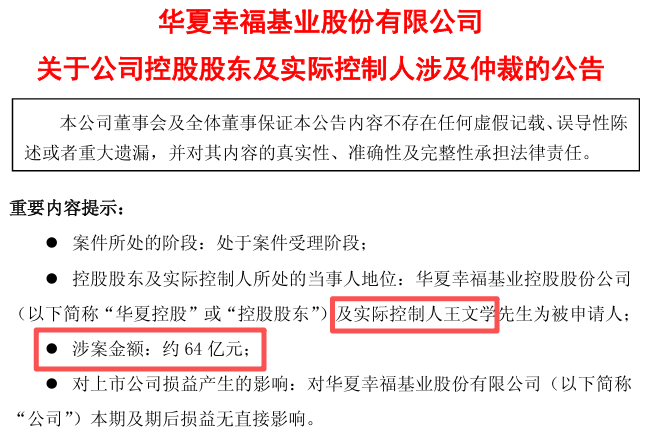

一则是关于华夏幸福及实控人王文学被平安告上法庭,索赔64亿。

要知道,华夏幸福现在的市值,也才88亿。

这64亿的官司,对王文学来说,很可能是压死骆驼的最后一根稻草。

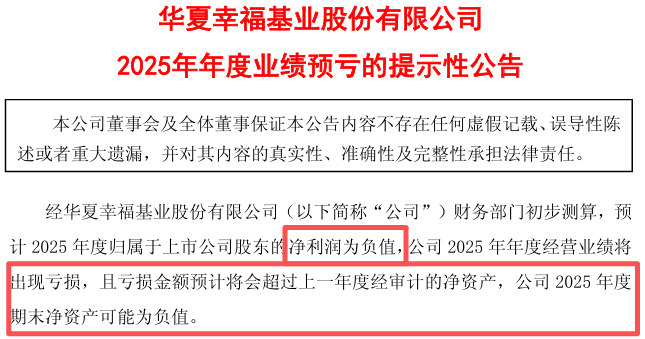

另一则是华夏幸福2025年年度业绩预亏的提示公告,同样让人很绝望——

华夏幸福预计2025年归母净利润为负值,经营出现亏损,且亏损金额预计将会超过上一年度经审计的净资产。

意味着,华夏幸福2025年末的净资产可能为负值。

也就是说,这家曾经的 “ 环京大地主”,很可能资不抵债!

其实,早有迹象了。

去年前三季度,华夏幸福的财务业绩就已经亮起“警报”。

很明显,华夏幸福在经过长达5年的债务重组后,业绩并没有筑底反弹。

甚至,亏损还进一步扩大了。

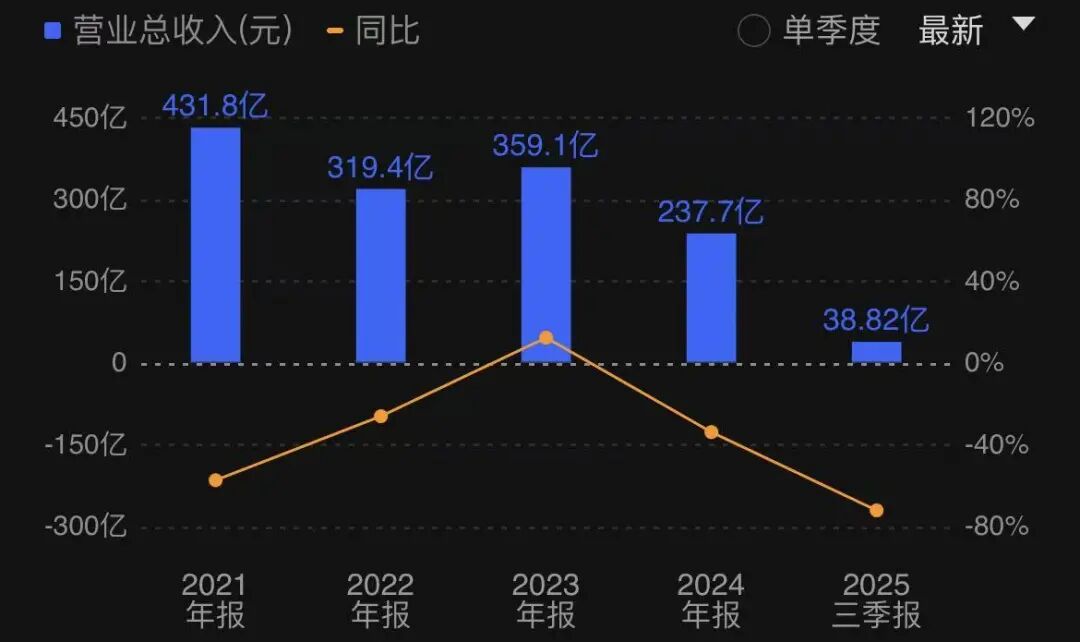

今年前三季度,华夏幸福收入跌幅超72%,还不到39亿,收入大幅缩水。

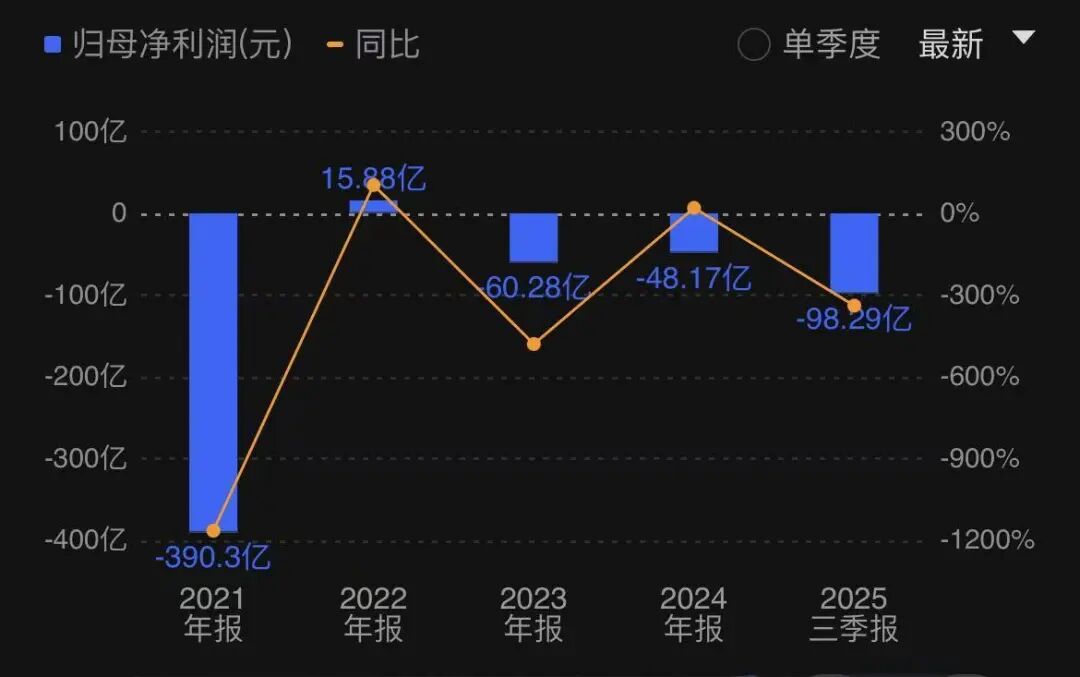

归母净利润为亏损98.29亿,超过2023及2024的全年亏损。

若是算上第四季度,华夏幸福去年的净亏损,很可能超过百亿。

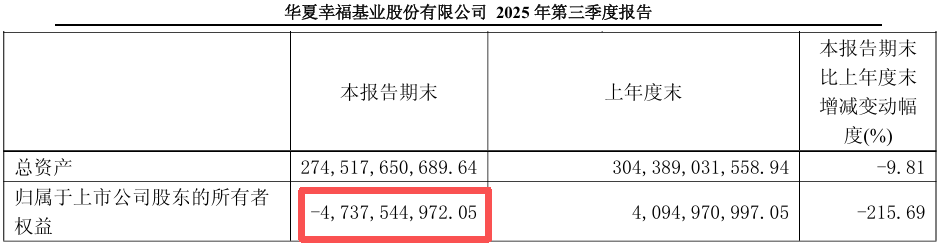

并且截至2025年三季度末,华夏幸福的归母净资产已经是-47.38亿。

从去年半年报开始,华夏幸福就已经陷入“资不抵债”的漩涡。

如今,这个债务黑洞看起来也愈来愈大。

虽然重组正在进行时,但华夏幸福仍未脱离险境。

如今,第一大股东“索命”来了。

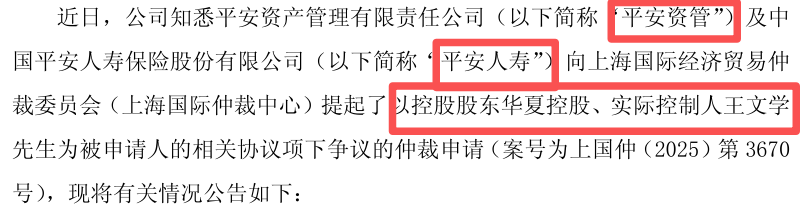

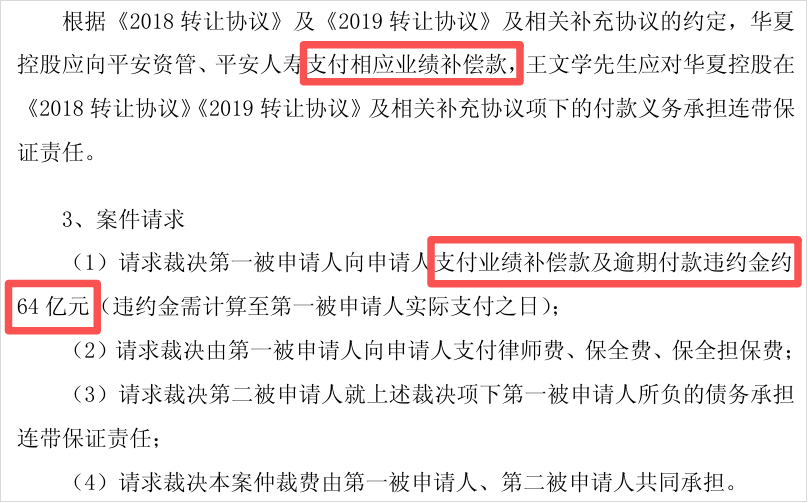

也就是开头提到的64亿官司,平安资管及平安人寿申请仲裁华夏控股及其实控人王文学。

原因是,平安当年战略入股华夏幸福时,签了三年业绩对赌协议。

如不能完成业绩,华夏控股将对平安进行补偿,王文学承担连带保证责任。

众所周知,当时平安入股华夏,这场资本联姻还成了行业佳话。

平安累计对华夏幸福投入约180亿,谁能想到,这是平安踩的最大一颗雷。

截至去年9月末,平安仍合计持有华夏幸福9.86亿股份,持股25.19%,对应市值只剩下22亿。

后来的事情大家都知道了,除了2018、2019年擦线完成目标,2020年的华夏幸福已经开始出现危机,离最终业绩目标相差甚远。

但6年时间过去了,平安如今才找上门来索赔,就……

这也预示着,平安和华夏幸福关系彻底破裂,发展到全面对抗的地步。

“ 业绩补偿”这招绝杀,平安最终还是把刀,挥向了华夏幸福。

不过,平安和华夏幸福闹掰了这件事,已经持续一年多了,虽然华夏幸福的重组方案已经通过了,但之后的过程,并不顺利。

图源自视觉中国,已授权

事情要从2024年说起,当时华夏幸福为了降债,提出“置换带”方案。

即以2元对价向廊坊资管转让2家下属公司,以此抵消约226亿的债务。

但这个方案提出时,就遭到第一大股东平安反对,原因是 化债方案不公平。

部分债权人认为这一方案定向以资抵债,存在掏空公司优质资产的嫌疑,向特定债券人倾斜利益。

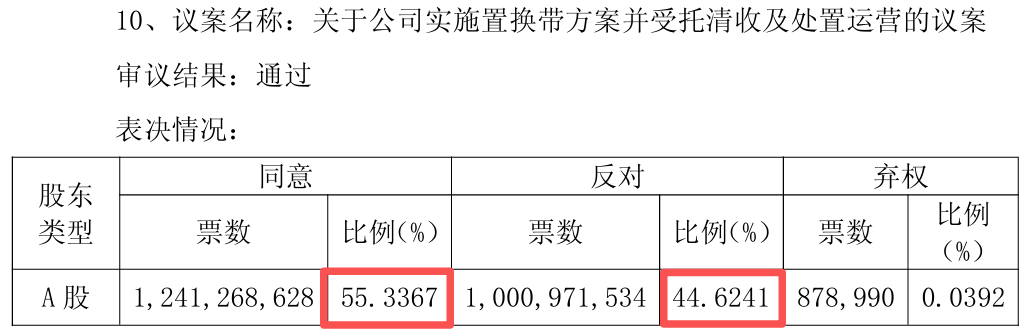

就这样吵了一年多,去年5月“置换带”方案还是通过了。

但反对票占比高达44.6%,平安最终还是没能扭转局面。

这次事件后,华夏幸福和平安的裂痕,就越来越深了。

到去年11月,一名债权人因417万欠款对华夏幸福申请预重整,华夏幸福 表示“无异议”,这件事被平安得知后双方发生了巨大分歧和争议。

此时,平安对华夏幸福的信任度可以说是大幅降低。

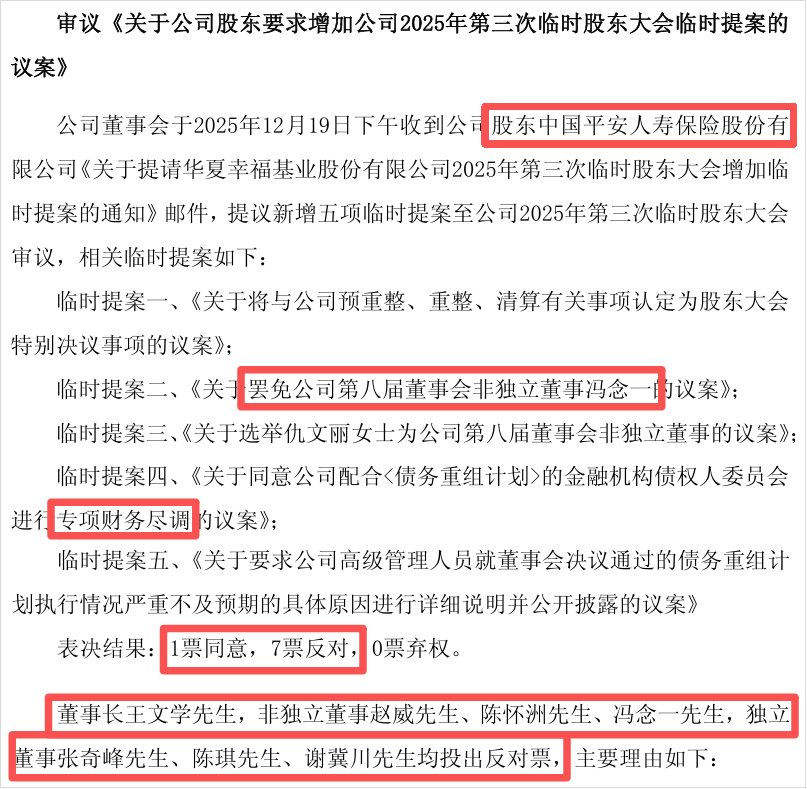

紧接着,平安对华夏幸福提出了5个临时议案,其中包括罢免在华夏幸福任职长达15年的非独立董事、对华夏幸福财务尽调等。

但最终被华夏幸福董事会以7票反对、1票同意为由未获通过,其中董事长王文学带头投了反对票。

至此,华夏幸福和平安正式撕破脸,这也就有了如今的平安把王文学告了,索要64亿巨额赔偿。

可见,爆雷房企债务重组过程十分艰难,面对债权人之间的利益博弈,双赢更是难上加难。

在资本市场上,没有永远的 "幸福",也没有绝对的 "平安"。

只有对风险的敬畏与防范, 华夏幸福,输在盲目扩张、王文学“一言堂”。

而 平安输就输在,当初“看走眼”。

你怎么看?

关注我们,来评论区聊聊~

扫下方二维码,直接进群畅聊~