稀缺性与商业化潜力双高,国产通用GPU天数智芯价值重估空间广阔

宏观对冲投资大师斯坦利·德鲁肯米勒:永远不要只投资于现在,要投资于未来。

©️懂财帝出品 · 作者|嘉逸

1月8日,国内通用GPU领军企业——天数智芯正式鸣锣上市。盘中气势如虹,最高上涨近33%,首日收涨8.44%,总市值为398.77亿港元,约合人民币357.38亿元。

次日,其股价继续向上冲击,收涨10.97%,较发行价(144.6港元)已上涨20.33%。

但对比来看,天数智芯,还是被低估了。

说明:PS=上市首日市值/2024年营收。数据仅供参考分析,不构成投资建议。

之所以“首秀”表现略有差异,与基本面无关,主要源于A股、港股不同的估值体系。

一方面,港股流动性相对较弱,长期存在流动性折价。

另一方面,港股对接国际资本,海外投资者要求风险补偿,同时更看重短期业绩,导致优质资产往往被过度低估。

从基本面看,天数智芯研发领先,通过软硬件一体化,打造了兼容、开放、共赢的生态体系。

它已形成可持续的商业化闭环,确定性强。截至2025H1,服务超过290名客户,前五大客户占比38.6%,平台化属性愈加凸显。

与之对比,壁仞科技、摩尔线程、沐曦股份的前五大客户占比,分别为97.9%、98.29%、88.35%。

巴菲特曾言,市场短期是投票机,长期是称重机。

AI时代,算力为王,天数智芯是国产通用GPU核心资产,“聪明资金”坚定看多。

公告显示,18家顶级产业资本与投资巨头组成了豪华的基石阵容,包括:中兴通讯(香港)、UBS AM Singapore、华胜天成(香港)、第四范式、Ocean Fine Industrial(通富微电)、汇添富(香港)、芯鑫控股(芯鑫租赁)、明山资本、Qin Wan等。

并且,上市后六个月内,他们“锁仓”不会卖出。此外,国内半导体制造巨头华虹集团通过关联公司上海华虹国际参与了锚定认购。

天数智芯的旅程,已从单凭技术闯关的“孤胆英雄”叙事,演进为一个由半导体产业链核心环节与下游应用龙头紧密编织的“产业资本共同体”的集体叙事。这标志着中国硬科技企业的成长范式,正在从“单点突破”向“系统联动”的战略纵深演进。

更长期来看,中国通用GPU市场规模将超过7000亿,“中国芯”占比将超过50%。

当前的港股,未能完全反映天数智芯的高成长性和稀缺性。但无需焦虑,在需求和政策“双重共振”下,它有望“重定价”,进入价值聚变期。

1 | AI算力底座,超290名客户的一致选择

从能用到好用,国产通用GPU已经跨过了“场景鸿沟”,成为越来越多企业的AI算力底座。

在严肃、高度敏感的金融领域,北京农商行,总资产规模1.35万亿,依靠天数智芯通用GPU的AI推理卡,构建起了稳定的算力基座。

如今,该银行智能影像识别系统的处理效率和准确率大幅提升,直接助力信贷审批、智能风控等环节降本增效。

太平金科,太平保险集团旗下的金融科技子公司,基于天数智芯通用GPU,成功打造了强劲的国产算力基础设施,并开发出了金融智能知识平台,大大加速了金融业务的数智化转型。

据悉,该合作案例已入选工信部“先进计算赋能新质生产力典型应用案例” 榜单。

在严肃专业、不能有丝毫失误的医疗场景,国产通用GPU也正备受青睐。

衢州市人民医院,地处浙皖闽赣四省交界,年门诊量高达数百万次。该医院于去年装备的DeepSeek一体机,搭载了天数智芯自研的智铠100通用GPU。

随后,凭借坚实、可靠的算力支持,电子病历辅助生成、患者病情分析、检验结果智能解读等AI工具相继落地应用,不仅“解放”了医生,也让更多患者享受到了优质的医疗服务。

AI重塑千行百业,这,只是“中国芯”崛起的一隅。

截至2025年6月末,天数智芯已“牵手”超过290名客户,覆盖金融、零售、医疗、教育、交通、新闻资讯等领域,交付超过5.2万片通用GPU芯片,完成超900项部署及应用。

可以说,它正成为AI时代的基础设施。

波士顿咨询(BCG)在研报中指出,同时创造商业价值和社会效益(产业效益)的企业,往往能挖掘到更多的市场机会空间,实现可持续增长。

天数智芯,已经形成了可持续的商业闭环。

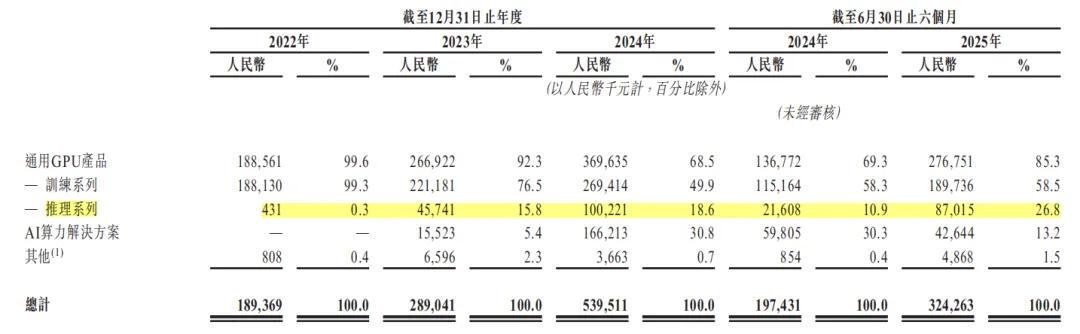

2022-2024年,营业收入分别为1.89亿元、2.89亿元、5.4亿元,CAGR达到68.8%。

2025H1营收继续向上,达到3.24亿元,同比大幅增长64.24%。前五大客户占比下降至38.6%,平台化属性愈加凸显。

营收结构方面,“新引擎”爆发。2025H1,其通用GPU推理芯片营收8701.5万元,同比大幅增长302.7%,占总营收比26.8%。

利润方面,2025H1毛利率50.1%,较去年底提升1个百分点。净亏损规模收窄,净亏损率整体改善。

当然,这些是过往业绩,价值投资更应关注未来的确定性。

预计2026年,该公司会有不错的表现。据悉,天数智芯将于1月26日发布未来三代GPGPU路线图,内容涵盖创新GPGPU架构设计、高质量算力基础设施建设,以及面向互联网领域的云端AI训练推理产品等核心方向。

国产通用GPU,从“流片大考”进入商业化淘汰赛。天数智芯率先突围,稳健领跑,提供了极其稀缺的确定性。

2 | 通用GPU“隐形冠军”,突破“卡脖子”难题

算力,是AI时代“水电煤”,决定着创新,甚至是经济发展的上限。

但过去,我们的GPU一直被国外巨头“卡脖子”,英伟达、AMD市占率超过96%。

如今,以天数智芯为代表,国产通用GPU成功撕开了一道口子,实现了算力自主可控。

“中国芯”逐渐强壮的背后,是无数优秀人才的前赴后继。IPO招股书显示,天数智芯研发团队超过480人,拥有英伟达、AMD、三星、IBM等顶尖GPU和软件公司背景。超三分之一的研发人员拥有10年以上实践经验,专业积淀深厚。

还有“高压强”研发投入。过去三年半,累计研发支出近23亿元。其中,2025H1研发费用约4.52亿元,同比增长35.3%,占同期总营收的139%。

在芯片行业,从流片到量产,隔着万重山。

但万里风光在险峰,天数智芯勇敢攀登,创下了“零的突破”。凭借国内首创的7nm先进工艺技术,它率先量产了训练、推理通用GPU,已成为中国通用GPU量产标杆。

得益于此,其产品力极其硬核。一方面,训练通用GPU、推理通用GPU“双轮驱动”。

另一方面,综合性能领先、高通用。如天垓Gen 3,计算效能、大规模集群运行效率和设备互联互通能力显著突破,支持大型AI模型的前沿高精度算力需求。智铠Gen1X,聚焦低功耗AI应用场景,与高功耗同类产品保持全面兼容。

另外,针对行业客户的实际痛点,天数智芯还推出了AI算力解决方案,为计算密集型AI任务与大规模模型部署提供强劲的算力支持。

这,还只是第一步。

参考借鉴英伟达、谷歌的发展经验,芯片从“能用”到“好用”,再到千行百业的客户持续用,比拼参数是远远不够的,更重要的是生态建设。

天数智芯深谙此道,创建之初就确立了软硬件一体化的策略,专门为天垓和智铠系列产品量身打造了软件栈,涵盖:编译器、驱动程序、开发者工具、推理框架及云原生支持组件等。

同时,它始终坚持兼容、开放、共赢的生态理念,收获了诸多合作伙伴的信任,其生态体系正逐渐扩容。

目前,它已兼容x86、ARM及RISC-V架构的CPU制造商,支持OAM、PCIe及高密度整合系统的服务器厂商,还与主要操作系统和云服务商建立了稳健的技术关系。

它还适配支持国内众多AI大模型,软件栈可针对主流AI框架与推理引擎进行专项优化,确保客户现有系统与旗下的产品及解决方案能够无缝衔接。

综上,能看到:在浮躁喧嚣的环境下,天数智芯并没有“炫技”,而是埋头苦干,一步一个脚印,扎实地构筑AI算力底座。

它以客户为中心,让技术去适配实际需求和场景,为超过290名客户装上了国产算力新引擎,自己也实现了可持续、高质量的发展。

星光不负逐梦人。这,也将成为天数智芯未来稳健穿越周期、基业长青的“底气”。

3 | 需求与政策“双重共振”,AI时代的“核心资产”

AI浪潮山呼海啸,数智化转型成为了必答题,AI算力需求持续爆发。作为基础设施,国产通用GPU自主可控,从有到强,迫在眉睫。

从高层到地方,政策不断加码支持。

工信部在《电子信息制造业2025-2026年稳增长行动方案》中要求:加强CPU、软硬件协同等攻关力度。

工信部、中央网信办、国家发改委等八部门联合印发的《“人工智能+制造”专项行动实施意见》提出,到2027年,我国人工智能关键核心技术实现安全可靠供给。

广东、江苏两个经济大省,以及北京、上海等直辖市,更是直接发放“真金白银”、设立地方基金,优先支持国产算力和国产GPU应用示范。

显然,天数智芯站在了需求和政策的“双重风口”。

这是前所未有的时代红利。据弗若斯特沙利文测算,到2029年,中国通用GPU市场规模将达到7153亿元,是2024年的4.6倍。

同时,国产替代加速,到2029年,国产通用GPU产品占比将超过50%。

面对澎湃的商业机遇,天数智芯锚定未来,提前储备“弹药”,继续进击。IPO招股书显示,下一代天垓和智铠产品正在开发中,50%的募资将用于研发通用GPU芯片及加速卡。25%的募资将用于研发专有软件栈,5%的募资将用于AI算力解决方案。

对此,券商纷纷看好。

国投证券(国际)在研报中指出,其估值相对有吸引力,建议申购。光大证券(国际)为其业绩成长性打了最高评分等级(5颗星)。

嗅觉敏锐的价投和“聪明资金”也在积极布局,超额认购倍数达到414倍,18家基石投资者合计申购比例达到43.02%。

在AI“拔节”向上的高景气周期,这是明智的选择。

天数智芯,是AI时代的核心资产。未来,随着业绩爆发、利润兑现,其估值有望迎来“核聚变”。

而现在,短期的折价,反而是不错的投资机会。

正如宏观对冲投资大师斯坦利·德鲁肯米勒所言:永远不要只投资于现在,要投资于未来。

说明:数据源于公开披露,不构成任何投资建议,市场有风险,投资需谨慎。