产品被投诉,股权将易主!“国产奶粉第一品牌”跌落神坛?

出品丨花朵财经观察(FF-Finance)

撰文丨学研

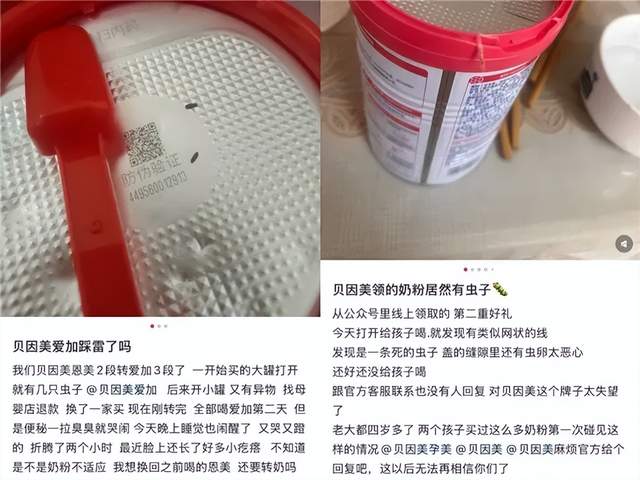

奶粉里有虫卵、米糊吃了过敏、卫生湿巾酒精含量缩水7成......

最近“国产奶粉第一股”贝因美频频陷入消费者投诉风波。在投诉平台及社交平台上充斥着大量消费者对贝因美的投诉,覆盖奶粉、辅食、餐具、棉柔巾、湿厕纸乃至一次性内裤等多条产品线,与品牌“育儿专家”的定位形成强烈反差。

与此同时,贝因美还面临着业绩起伏不定、控股股东债务危机、内部治理混乱与诉讼缠身等多重困境。

遥想2013年,那时的贝因美年营收61亿,市占率稳居行业前三。可十年过去了,当年的国产奶粉明星不仅营收腰斩、市值蒸发逾200亿元,甚至走到“卖壳”边缘。

一旦现金流断裂,触发债务重整,国产奶粉第一股恐怕将就此谢幕。

PART.01

“神童”带领下的国产奶粉第一股

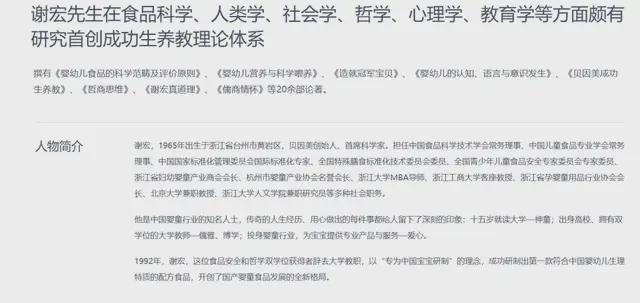

谈到贝因美,就无法不提它的创始人谢宏。

谢宏,1965年出生于浙江台州的一个教师家庭。15岁进入杭州商学院就读食品卫生专业,毕业后留校任教,后进入浙江大学攻读哲学第二学位。在此期间,其对婴幼儿生养教产生浓厚兴趣,还研究形成了日后被贝因美广泛宣传的“成功生养教理论体系”的雏形。

1992年,谢宏辞去大学职位,创办贝因美。

在贝因美官网介绍中,用了较大篇幅介绍这位现年61岁的创始人、首席科学家。原文简单直白:“十五岁就读大学——神童;出身高校、拥有双学位的大学教师——儒雅、博学”。

此外,官网还强调谢宏在食品科学、人类学、社会学、哲学、心理学、教育学等方面颇有研究,首创成功生养理论体系”,著有论著二十余部。一位贝因美离职高管曾表示,“员工几乎没有人称他‘谢总’,他喜欢别人叫他‘谢老师’。”

2008年,国内爆发了“三聚氰胺事件”,国产奶粉行业巨震。而贝因美是少数几个未被检测出三聚氰胺的企业。经此一役,贝因美营业收入、净利润迎来高速增长。2009年,贝因美市占率飙升至8.2%,一举跃升至国产奶粉第一。

2011年4月,贝因美登陆深交所,成为国产奶粉第一品牌,风头一时无两。这一年,谢宏46岁。可就在贝因美上市三个月后,谢宏突然宣布辞去董事长兼总经理等职务。对外表态是“因病卸任”,公司交由职业经理人打理。

创始人退居幕后,贝因美进入动荡期,2年内换了3任董事长。业绩在2013年迎来最高光时刻后便一路下滑,营收从61亿跌至2018年的24.9亿,连续五年业绩下滑。最惨的2017年亏更是亏损超10亿元,元气大伤。

2018年贝因美被实施“退市风险警告”,股票简称变为“ST因美”,来到退市边缘。

眼看一手打造的企业危在旦夕,卸任七年的谢宏坐不住了。他在朋友圈写道,“53岁从头开始”。

2018年7月,谢宏出山,再任贝因美董事长。他先是聘任了原美素佳儿首席销售官包秀飞出任总经理,然后又请来原惠氏北区总经理张颖出任销售总监。

在谢宏操盘下,贝因美通过变卖非核心资产、引入战略投资、聚焦婴幼儿奶粉等一系列“救市”举措,在2018年实现扭亏为盈,2019年成功摘除ST帽子,2021年净利润恢复盈利。

可此时的婴幼儿奶粉行业大盘正在快速萎缩,市场份额向飞鹤、伊利、雀巢、达能、君乐宝等头部集中,贝因美跟其他二三线梯队品牌为了生存,普遍实行“以价换量”策略。

然而,就当所有人都以为贝因美重新站稳时。贝因美在2013年至2021年的八年里出现了10次业绩预告修正公告,其中2013年-2017年连续五年业绩修正,被市场调侃为“A股变脸王”,可见内部管理是何等混乱。

如此大起大落的业绩预告,彻底击碎了股民们的信心。贝因美股价从最高峰的30.97元/股,一路跌至3.88元/股。至今也只回到了6块水平,仅为巅峰股价的五分之一。

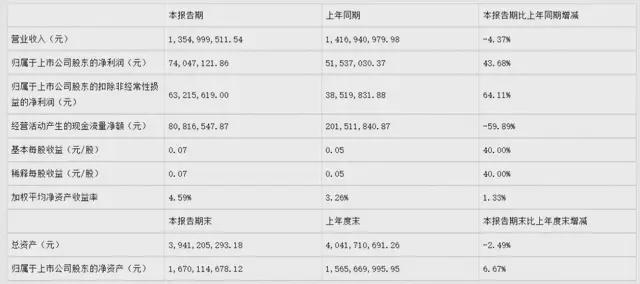

据贝因美2025年半年报显示,报告期内公司营业收入为13.5亿元,同比下降4.4%;归母净利润为7405万元,同比上升43.7%。

繁荣背后,贝因美总资产39.4亿,净资产约为23.4亿,总负债约为22.1亿元,资产负债率为56.17%。

现金流方面,2022-2024年贝因美的筹资性现金流净额持续净流出,分别为-2.97亿、-1.43亿以及-1.92亿元;2025年上半年现金流量净额为8082万元,同比下降59.9%,显示公司面临一定再融资压力。

面对愈加严峻的形势,谢宏这位曾经拯救贝因美于水火的创始人似乎也无能为力。

PART.02

一纸预重整引爆控制权“地雷”

2025年7月,浙江省金华市中级人民法院一纸《通知书》,将贝因美控股股东小贝大美控股正式纳入预重整程序。这家仅持有贝因美12.28%股份、却质押冻结98.85%的股东,已公开承认“流动性枯竭、到期债务无力偿付”。

一旦进入重整,12%股权将首当其冲被“债转股+战投”方案稀释。按业内测算,谢宏家族持股最低可被压缩至5%以下,触发实控人变更;若重整失败,司法拍卖随时可能把贝因美控制权变更。

若新主仅把上市公司当“壳”,剥离奶粉资产、注入新概念,贝因美品牌恐被边缘化,这个“国产奶粉第一股”也将正式谢幕。

随着公司控股股东进入重整程序,贝因美的控制权变更或已箭在弦上。可无论谁来掌舵,贝因美都必须面对奶粉行业目前的整体性困境。

事实上,贝因美并不缺乏破局的勇气。比如2018年起,贝因美提出“母婴生态圈”,随后升级为“全生命周期健康管理”,先后布局成人奶粉、中老年营养品、特医食品及宠物食品。

可现实却是,贝因美2024年奶粉业务仍贡献90.43%营收,新业务合计不足10%。被寄予厚望的特医食品被雀巢、飞鹤反超;宠物奶粉则被指“猫狗乳糖不耐受,需求天花板极低”,且伊利、雀巢早已卡位。

加上宏观环境及新生儿出生率下滑等因素影响,奶粉行业进入存量残杀阶段。行业头部企业动辄掏出超10亿的生育补贴砸向终端,这已接近贝因美全年营收的一半,王牌产品被竞品正面碾压。

内有“控股股东重整引发实控人变更的风险”,外有“行业需求萎缩、竞争加剧、成本高企等多重压力”,或许留给贝因美的时间已经不多了。

有业内人士指出,贝因美缺的不是产品线,而是真正能在消费者心中占据一席之地的超级大单品。低价策略救不了品牌,必须回到产品力与信任重建。

说到底,各行各业从来不缺新故事,没人会等待一个掉队者,唯有找到新的增长动能才能令贝因美重新站起来。