流动负债净额2.7亿!拟加速开店的比格比萨,靠上市输血?

1月16日,平价比萨品牌“比格比萨”母公司比格餐饮国际控股有限公司向港交所递交了上市申请。

凭借一份69.99元至79.99元、可选超130种菜品的自助餐,2025年前三季度,比格比萨的GMV(商品交易总额)已经做到了本土比萨公司的第一,仅居于外来品牌必胜客、达美乐之后。

在冲刺港股上市之际,比格比萨透露了更大的野心,未来三年至少将开610家门店,而其目前门店总数还不到400家。比格比萨以自营门店为核心,特许经营作为补充,开店是一笔较重的投入。然而,过去几年,其流动负债净额不断攀升,其中2025年前三季度流动负债净额较2024年增长了70.2%至2.76亿元。拆解其财务数据可知,其流动负债净额高企背后是,其经营所得的收入尚不能覆盖其加速开店的资金需求,其需要通过外部融资输血。

不想依靠加盟商的比格比萨,能通过上市顺利推进扩张计划吗?

背靠342家门店,比格比萨冲港股

收入规模不及必胜客的12%

比格比萨的创始人是来自黑龙江佳木斯的赵志强,18岁那年,他第一次创业,开了一家台球厅,5年后,也就是1996年,他赚到了人生的第一个100万元。1999年,他再次创业,开了一家汉堡店。2001年,在北京申奥成功后,赵志强想到北京寻求更大的市场机会,当时北京已经有很多汉堡店,同时也有以必胜客为代表的一批比萨店。为了差异化,他和妻子马继芳选择了做比萨自助。

2002年5月,比格比萨品牌首间餐厅在北京开业,定位为平价的自助餐餐厅。两年后,比格比萨的首家特许经营餐厅开始营运。截至2025年9月30日,比格比萨在全国拥有342家门店,门店数在2026年1月11日进一步增长至387家。赵志强、马继芳以及两人女儿赵晨如、赵志强兄弟赵志刚通过旗下公司持有比格比萨86%股份,为比格比萨的控股股东群。

在业绩层面,过去几年,比格比萨能保持较快增长。2023年、2024年及2025年前三季度,比格比萨的收入分别为9.43亿元、11.47亿元、13.89亿元,其中2024年及2025年前三季度的营收同比增速分别为21.63%和66.75%;同期,其净利润分别为4751.8万元、4173.7万元、5165.1万元,其中2024年及2025年前三季度的净利润同比增速分别为-12.17%和59.29%。

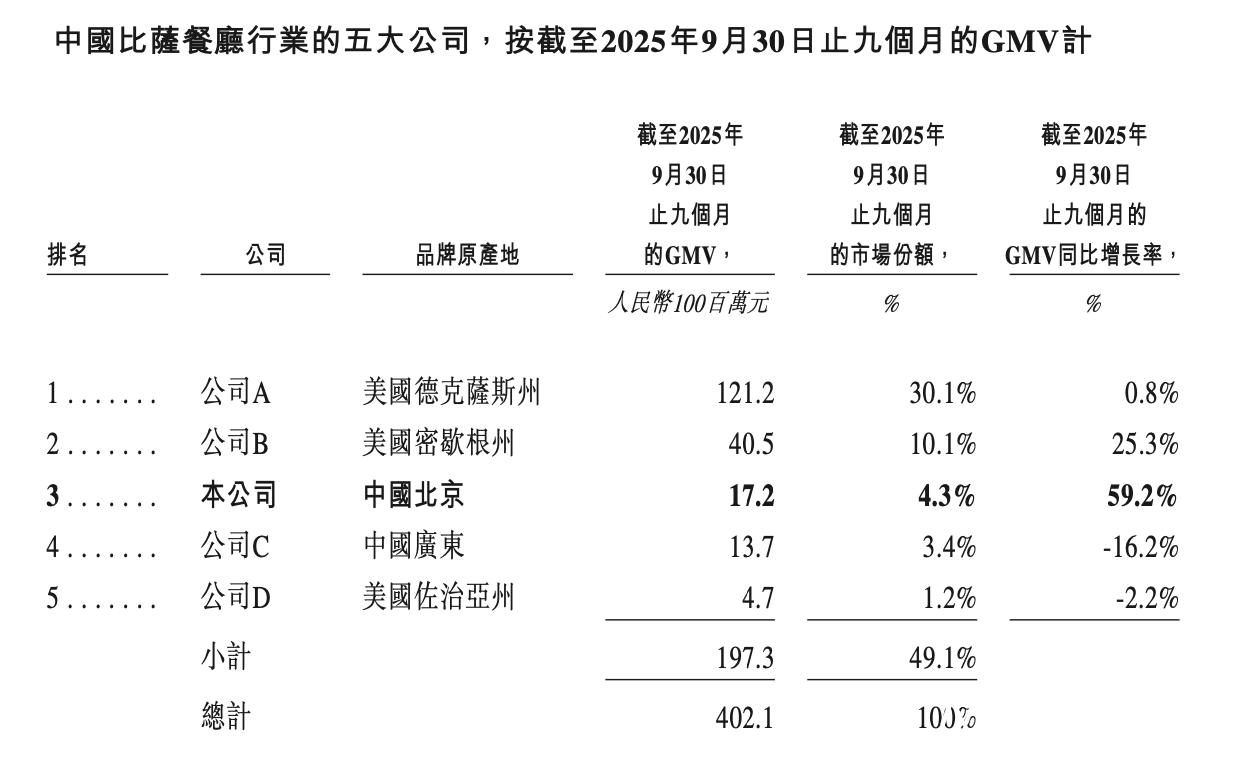

招股书援引灼识咨询的数据称,按照截至2025年前三季度的GMV计算,比格比萨在中国比萨市场中排名第三,市场分额为4.3%,对应的GMV为17.2亿元,居于必胜客、达美乐之后。在同个报告期里,必胜客、达美乐在中国市场的GMV分别为121.2亿元和40.5亿元,对应的市场份额分别为30.1%和10.1%。比格比萨的GMV增速在前五大公司中排名第一,2025年前三季度为59.2%,排在第四位的尊宝比萨则是-16.2%。

从门店数和收入规模来看,比格比萨与必胜客、达美乐中国差距较大。2025年前三季度,必胜客中国的收入为17.84亿美元,折合人民币约124.52亿元,截至2025年9月底,必胜客在中国拥有门店3606家。从收入规模来看,比格比萨接近必胜客的12%。达美乐中国运营公司达势股份未披露三季度业绩,根据半年报,2025年上半年,达势股份收入为25.93亿元,截至2025年6月底,其门店总数为1198家。

必胜客中国并未披露品牌的净利润,比格比萨的赚钱能力要比达势股份略强一些。在非国际财务准则下,2025年上半年,达势股份经调整的净利润为9142.0万元,对应的净利润率为3.50%;而在同一个会计准则下,比格比萨在2025年前三季度的净利润为5426.3万元,对应的净利润率为3.91%。而在通用会计准则下,2023年、2024年、2024年前三季度、2025年前三季度,比格比萨的净利润率分别为5.04%、3.64%、3.89%、3.72%,可以看出,其净利润率对比此前有所下降。

比格比萨一顿自助餐售价69.99元起

翻台率远超老乡鸡、海底捞

比格比萨的餐厅都是自助餐形式,餐厅里提供约130至140种菜品,菜品中70%为非中式菜品,如比萨、汤品、沙拉等;20%为中式菜品,涵盖米饭、面条、热菜、粥等;还有10%为区域口味的本地化菜品。成年顾客每餐定价在69.99元-79.99元之间,儿童顾客每餐则是39.99-49.99元,老年人顾客则是39.99元-69.99元。

在门店总数加速增长的情况下,比格比萨的餐厅各项经营数据表现较好。2024年及2025年前三季度,比格比萨自营餐厅的同店销售额增长率分别为5.1%、16.0%,加盟店的同店销售额增长率分别为4.3%、18.4%。

2023年、2024年及2025年前三季度,比格比萨自营餐厅日均销售额分别为1.76万元、1.89万元、2.25万元,同期,其加盟餐厅日均销售额分别为1.76万元、1.79万元、2.19万元;其订单总数也在增长,2023年、2024年及2025年前三季度,比格比萨自营餐厅的订单总数分别为1176万单、1524万单、2018万单,加盟餐厅的订单总数分别为612万单、699万单、707万单。

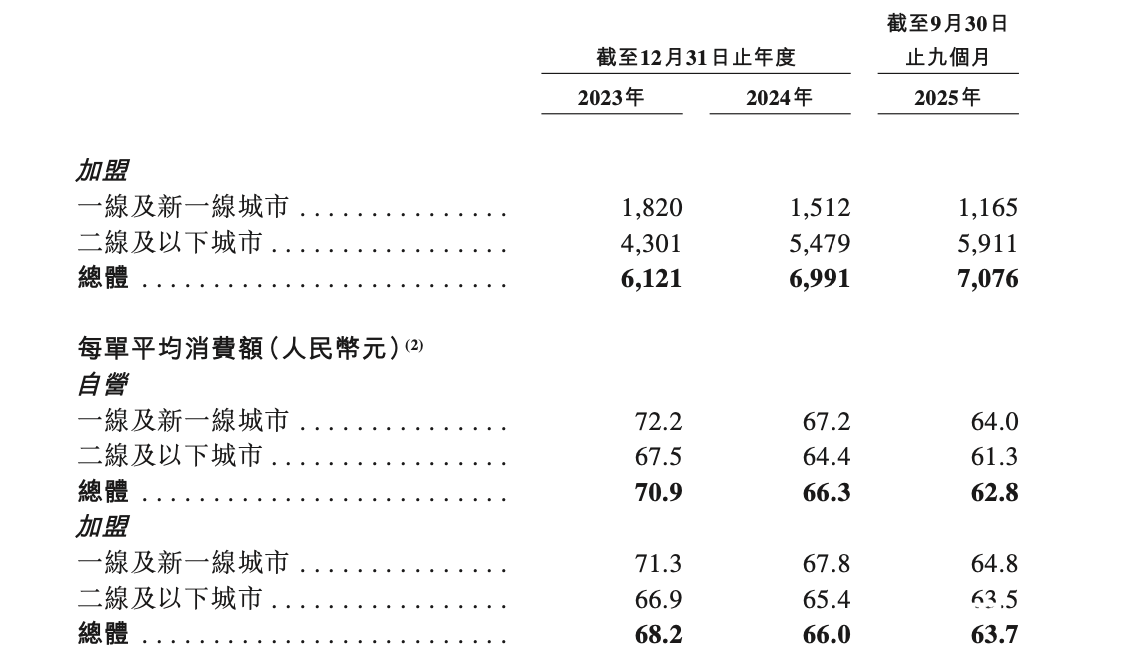

在人均消费上,比格比萨过去几年呈下降趋势,而日均订单数量则呈增长趋势。2023年、2024年及2025年前三季度,比格比萨自营餐厅每单平均消费金额为70.9元、66.3元、62.8元;加盟餐厅为68.2元、66.0元、63.7元;比格比萨每家自营餐厅日均订单数分别为247单、284单、359单;加盟餐厅日均订单数分别为258单、272单、343单。

对于客单价下滑,比格比萨解释称,其定价政策通常维持大致不变。下降主要归因于其若干新餐厅实施的推广活动等营销措施。

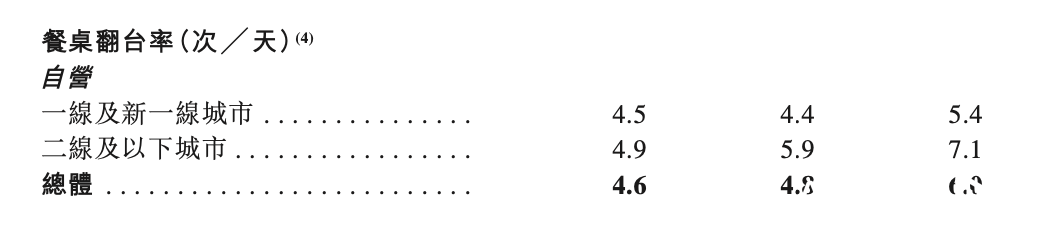

比格比萨的翻台率表现较为抢眼,在有披露翻台率的内地上市餐饮企业里,尚无企业的翻台率超过比格比萨。2023年、2024年及2025年前三季度,比格比萨自营餐厅翻台率为4.6次/天、4.8次/天、6.0次/天,加盟餐厅则未披露翻台率。作为对比,2025年前8个月,老乡鸡翻台率为4.7次/天;2025年上半年,海底捞在中国大陆的餐厅为3.8次/天,绿茶则为3.10次/天。必胜客和达美乐中国均未在财报中披露翻台率数据。

比起堂食,比格比萨外卖订单的人均消费较低,并且有快速下滑的趋势。比格比萨的外卖并非自助餐,而是单点的形式。2023年、2024年及2025年前三季度,其每笔外卖订单平均消费金额分别为60.7元、43.1元、34.7元。外卖业务在其收入中占比也较低,2025年前三季度,其外卖业务收入为1.03亿元,在总收入中的占比约7.5%。对于外卖均单价格较低,比格比萨解释称,其外卖菜单中价格较低的菜品占比增加,且定价低于比萨品类;外卖餐单中有经过优化的套餐,使得顾客订单总价较低。

流动负债净额持续扩大,去年已超2.7亿元

未来三年计划开店超600家,钱从哪来?

比格比萨的开店速度有所加快,2024年及2025年前三季度,其净增加门店数分别为50家、92家,同期,其关闭门店数为24家、17家。比格比萨的门店分布在一线城市、新一线城市、二线及以下城市。北京是比格比萨的总部,也是其门店布局较密集的区域,而其在上海、广州门店较少,并且尚未进入深圳市场。官方小程序显示,截至2026年1月20日,比格比萨在北京门店数82家,上海门店6家,广州门店1家,深圳门店0家。

实际上,比格比萨的门店更集中在北京、天津、河北省、山东省等省市,根据第三方平台窄门餐眼,其在广东、广西、贵州、四川均只有1家门店,南方多数省份全省门店数不超过4家。

比格比萨主要以自营门店为核心,而特许经营则是补充。截至2025年9月底,其自营门店265家,占77.49%,加盟门店77家,占22.51%。

其加盟店增加缓慢,2025年前三季度,比格比萨的加盟店关闭了6家,新开了7家,门店数仅净增加了1家,同时其加盟商数量净减少了2名。招股书并未披露比格比萨选择此种经营模式的原因。而在2023年9月,赵志强在接受行业媒体餐企老板内参访谈时透露,2013年,比格比萨的门店数100家,70%都是加盟商,但是他发现,不是所有的加盟商都能跟上总部的步伐,加盟商管理是个难题,之后他开始有意控制加盟商比例。

接下来,比格比萨将按下加速键。其计划2026年、2027年及2028年,要分别新开门店120-180家、220家-280家、270家-330家,也就是说,未来三年,其最少新开门店610家,最多新开门店790家。按照过往的投资经验,其一家新店的投资成本在130万元-180万元之间。如果按照中位值155万元计算,假设全部都是直营门店,未来三年,其在开店投资约9.46亿元-12.25亿元。招股书显示,其自营餐厅的平均现金投资回报周期为11.0个月,多数新店在一个月内实现盈亏平衡。

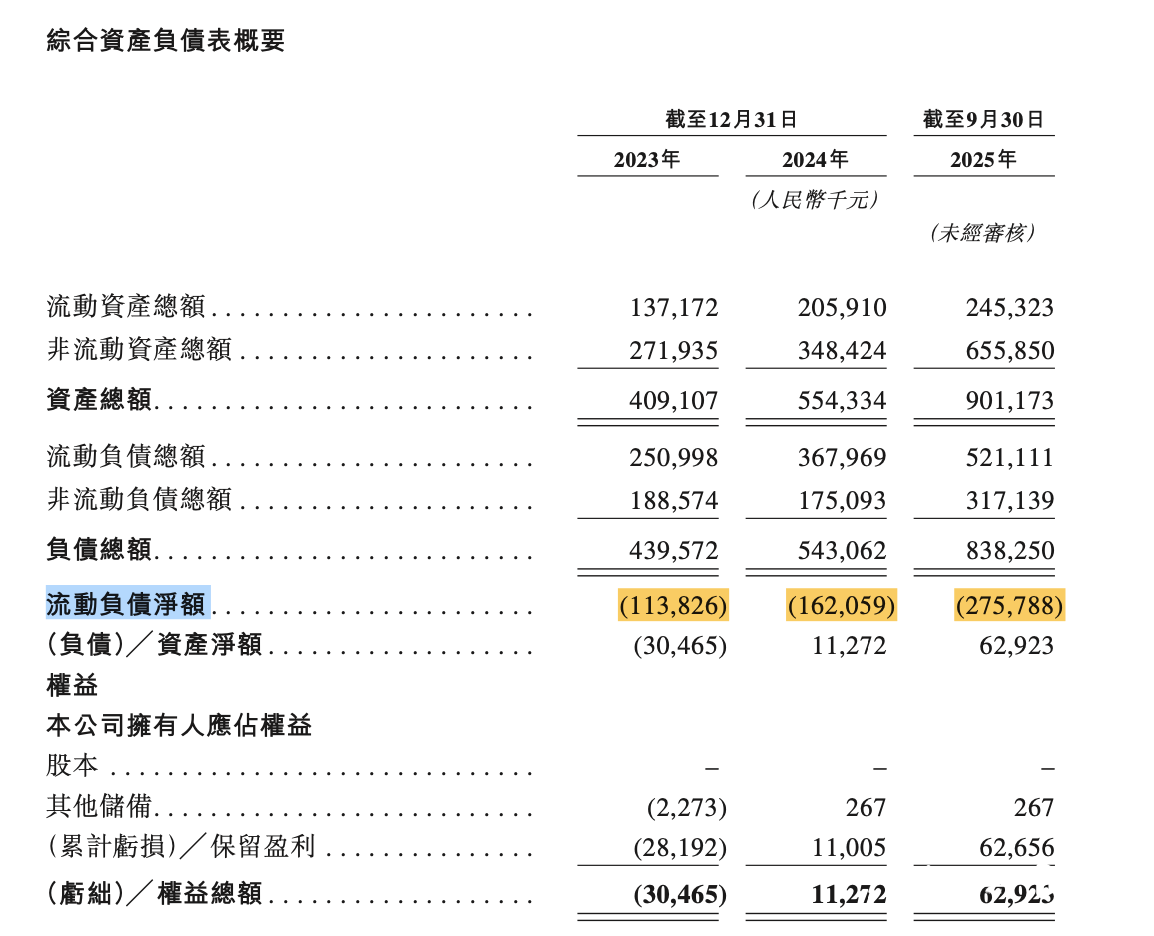

但是,比格比萨手里的资金有些吃紧。2023年、2024年及2025年前三季度,比格比萨的流动负债净额分别为1.14亿元、1.62亿元、2.76亿元,有明显扩大之势。

对此,比格比萨解释称,其流动负债净额情况主要归因于餐饮行业的特性以及相关会计准则对资产及负债分类的影响。根据灼识咨询的资料,餐饮行业普遍以营运资金及短期资金用于长期资产投资,例如餐厅装修、厨房设备及其他资本开支,进而导致流动负债维持相对较高水平。此外,根据国际财务报告准则的要求,租赁负债的流动部分被确认为流动负债,而对应的使用权资产则被分类为非流动资产,这造成资产与负债在到期分类的结构性错配,并导致流动负债净额呈列。

然而,即使在同一会计准则下,2025年上半年,海底捞、九毛九、小菜园、绿茶等港股餐饮上市公司的流动资产都高于流动负债。达势股份录得流动负债净额,但是情况比比格比萨好一些,2025年上半年,达势股份的流动负债净额为0.48亿元。

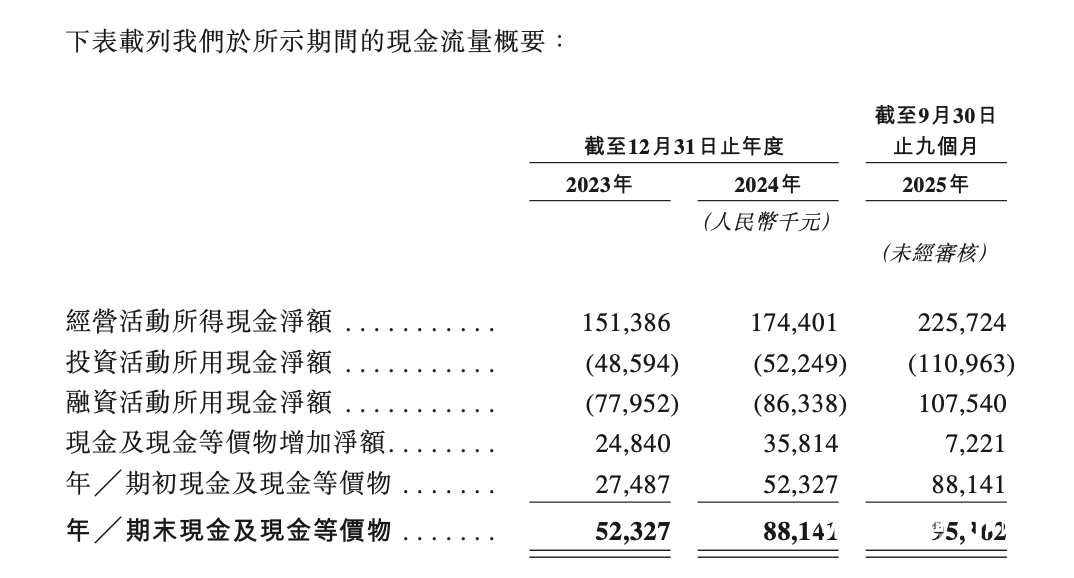

对于2025年前三季度流动负债净额快速增长,比格比萨称,主要是应付账款增加了59.84%,租赁负债增加了55.96%,合同负债增加了20%。换言之,其对供应商的资金占用提升,且由于新店仍在大量开设,门店租赁相关的刚性负债在累积,同时,消费者的预收款在增长。从其披露的现金及现金等价物的变动也可以看出,加速开店加剧了其资金缺口,其需要通过外部融资输血。2023年、2024年及2025年前三季度,其投资活动所用现金净额分别为-4859.4万元、-5224.9万元和-1.11亿元,其中2025年前三季度流出规模在快速增长的原因在于,仅购买物业、厂房和设备一项就花去了1.34亿元。2023年、2024年及2025年前三季度,其融资活动所用现金净额为-7795.2万、-8633.8万元和1.08亿元。

截至2025年9月底,比格比萨的流动负债净额为2.76亿元,现金及现金等价物仅有9536.2万元,目前其经营现金及净利润尚不能完全覆盖其如此快速扩张的资金需求,这也反映了比格比萨在扩张过程中对外部资金以及供应链信用的依赖在加深,如果它想要扩大规模,上市或将成为一个更为现实的选项。

针对比格比萨扩张节奏和资金结构之间是否错配,未来是否会扩大加盟店比例等,南都湾财社记者通过官网联系方式联系了比格比萨,截至发稿,尚未收到回复。

采写:南都·湾财社记者 詹丹晴 实习生 王燕