央企改革名场面!国机重装:从巨亏79亿退市到年赚4亿

从亏损79亿元,到盈利超4亿元,国机重装(601399.SH)创造了一次“神话”。

作为中国机械工业集团有限公司(国机集团)控股的央企上市公司,国机重装是我国高端重型装备研制旗舰企业,也是世界重大技术装备领域少数具备极限制造能力的企业之一。从巨亏到盈利,它的蜕变,背后到底隐藏着什么秘密?

退市央企第一股

2022年至2025年前三季度,国机重装分别实现净利润4.03亿元、4.31亿元、4.32亿元、4.36亿元,分别同比增长2.20%、6.82%、0.28%、5.30%。

目睹国机重装如今的成绩与辉煌,很难令人想象到其曾经是一家连续巨额亏损,背负巨额债务后无奈退市的企业。

公开资料显示,国机重装的前身是二重集团(德阳)重型装备有限责任公司,2007年完成股份制改造,更名为“二重集团(德阳)重型装备股份有限公司”,简称二重重装,2008年在上交所上市。

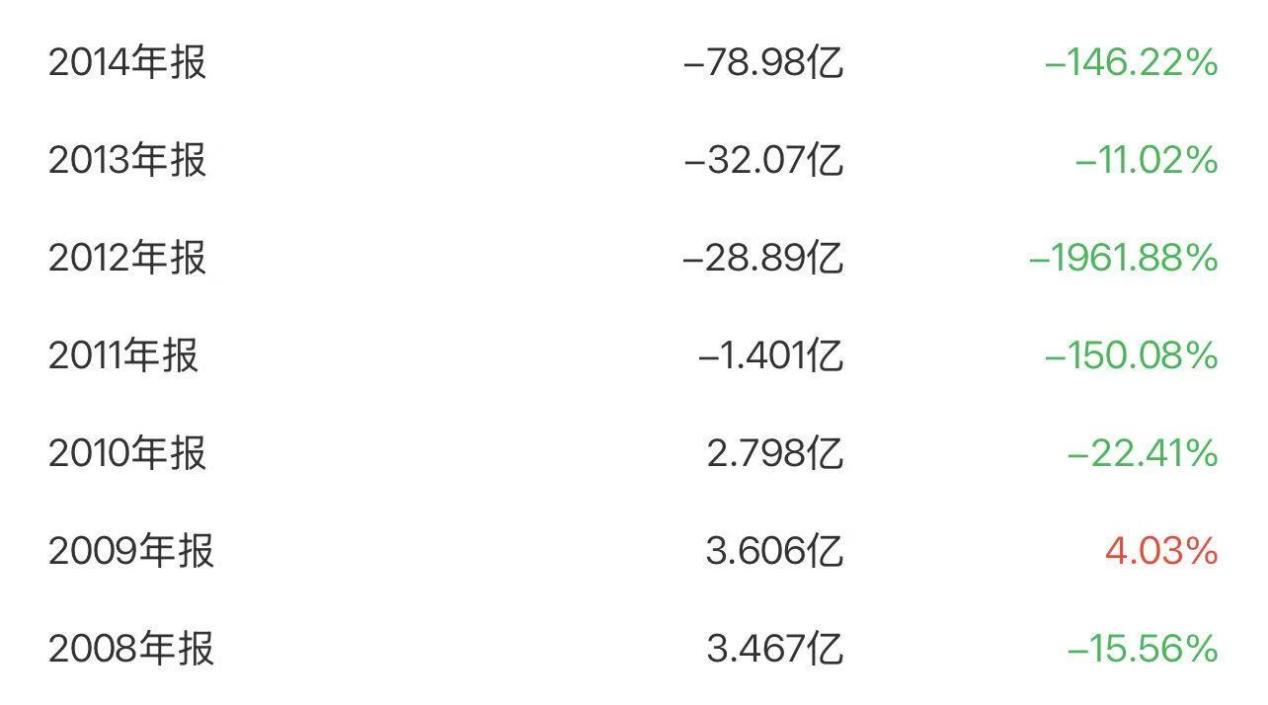

或许是运气不好,在上市仅仅一年之后,二重重装便迎来“至暗时刻”。数据显示,2009年公司净利润增长4.03%至3.61亿元之后,2010年至2014年公司分别实现净利润2.80亿元、-1.40亿元、-28.89亿元、-32.07亿元、-78.98亿元,同比分别下滑22.41%、150.08%、1961.88%、11.02%、146.22%。

业绩的断崖式下滑反映出当时行业整体发展遇冷,重型装备制造业属于资金、规模、技术密集型行业,投入大、回收期长。2008年经济危机后,国内外经济不确定性增加,叠加行业产能过剩问题,导致市场竞争加剧。下游钢铁、冶金等行业持续低迷,需求萎缩,直接冲击了二重重装的冶金设备业务,订单量大幅减少,产品价格下滑,盈利能力显著下降。

雪上加霜的是,2011年日本福岛核电站泄漏事件后,中国全面暂停新核电项目审批,二重重装数十亿元核电设备合同被迫停工,库存积压严重。同时,公司试图转型清洁能源发电设备业务,但受技术、市场等因素限制,转型未达预期,传统业务与新兴业务均未能形成有效支撑。

在这样的情形下,至2014年末,二重重装负债总额超过248亿元,资产负债率高达近134%,其中,有60多亿元银行贷款逾期,企业面临重大困境;高负债导致财务费用激增,2012年至2014年,财务费用分别为6.03亿、6.56亿、7.76亿元,进一步吞噬利润空间;资金链紧张则限制了新项目开工和订单承接能力,形成恶性循环。

因此,二重重装于2015年5月21日从上交所摘牌,成为“退市央企第一股”。

“最强大脑”国机集团

在这里不得不提到的是,二重重装并非被动退市,而是“以退为进”的主动退市。

据悉,2015年7月20日,二重重装在全国中小企业股份转让系统挂牌,股票简称变更为“国重装5”。过程中,5万多名中小投资者利益实现平稳过渡,全程零投诉,成为我国启动资本市场退市改革以来的首个成功案例,为债务重组和业务转型赢得时间与空间。而这背后的“最强大脑”便是国机集团。

从国机集团对二重集团实施战略重组的具体时间线来看,起始是2015年,但在2013年初双方就签署了《联合重组框架协议》,明确了重组方向与合作模式,中国二重整体产权无偿划入国机集团,成为其全资子公司。决定退市,也是国机集团推动战略重组的第一步。

之后的2015年9月21日,四川省德阳市中级人民法院裁定中国二重、二重重装进入重整程序,启动债务化解工作;11月27日,债权人会议及出资人组会议高票通过重整计划草案,通过率超95%;11月30日,德阳中院裁定批准重整计划,终止重整程序,进入执行阶段;2016年底,二重重装实施司法重整,通过市场化、法治化手段化解了超300亿元债务风险,当年实现扭亏为盈。

值得一提的是,债务结构以金融机构借款为主,涉及近20家银行债权人,国机重装通过40余次艰苦磋商,最终创新采用“以股抵债+现金偿还+保留债务”三位一体的综合偿债方案,针对不同类型债权实施差异化处置,既保障债权人利益,又为企业保留“造血”能力。其中,金融普通债权采用转增股份的方式债权人成为公司股东,实现债权转股权的市场化转换;供应商、工程承包商等非金融债权人,采用“小额全额现金+大额分期偿还”的人性化方案;优先债权与职工债权则全部现金偿清。

整个案件从受理到批准的全部法定程序,仅用70天,创造了大型央企重整的“德阳速度”。该案例被最高法列为“依法审理破产案件、推进供给侧结构性改革典型案例”。

在法治化“止血”的同时,国机集团也在内部推开一系列降成本、去产能举措——通过提前退养、离岗休养、协商解除劳动合同等分流途径,将中国二重在职职工从1.3万余人减少至7600人左右,年减少综合人工成本支出约5亿元。

成功回归树立行业“标杆”

彼时的国机重装完成了“脱胎换骨”,接下来就该“涅槃回归”了。

2018年2月,二重重装以发行股份购买资产方式,完成对国机集团下属中国重机100%股权和中国重型院82.83%股权的收购,实现了重型装备板块的资源整合;同年3月底,经工商变更登记,二重集团(德阳)重型装备股份有限公司正式更名为“国机重型装备集团股份有限公司”,简称“国机重装”。

至此,国机重装下辖四大板块:二重(德阳)重型装备有限公司(简称“二重装备”),主营制造生产业务,并承接原二重重装下的所有资产、负债、业务、资质和人员;中国重型机械研究院股份公司(简称“中国重型院”)面向冶金、重型装备制造等行业进行综合性装备技术研发、设计;中国重型机械有限公司(简称“中国重机”)以工程总承包、带资运营、贸易和服务为主营业务,承担国机重装制造能力“走出去”的任务;国机重装成都重型机械有限公司(简称“成都重机”)是国机重装打造的立足西南地区的又一国际工贸平台。

2018年底,国机重装通过定向发行引入东方电气、三峡控股等产业链上下游战略投资者,进一步优化股权结构,提升竞争力,并向上交所提交重新上市申请。2020年6月8日,国机重装在上海证券交易所重新上市,股票简称“ST国重装”,后于2021年5月摘帽,恢复为“国机重装”,再次成为A股市场首单破产重整后重新上市的央企,完成了在主动退市时就向投资者做出的“争取尽快重新上市”的承诺。

从“二重重装”到“国机重装”,名称变更体现了从区域型企业向国家级高端装备旗舰的定位升级,强化了“国机集团”背书和“重型装备”主业属性,提升了在国内外市场的品牌影响力。业务方面,公司打造“一体两翼”发展格局,“一体”即以研发制造为主体,重点突出创新引领,目前具体业务应包括高端大型铸锻件+冶金装备+石化装备+锻压、挤压设备;“两翼”即以工程承包和投资、贸易与服务为支撑,统筹国内外两个市场。

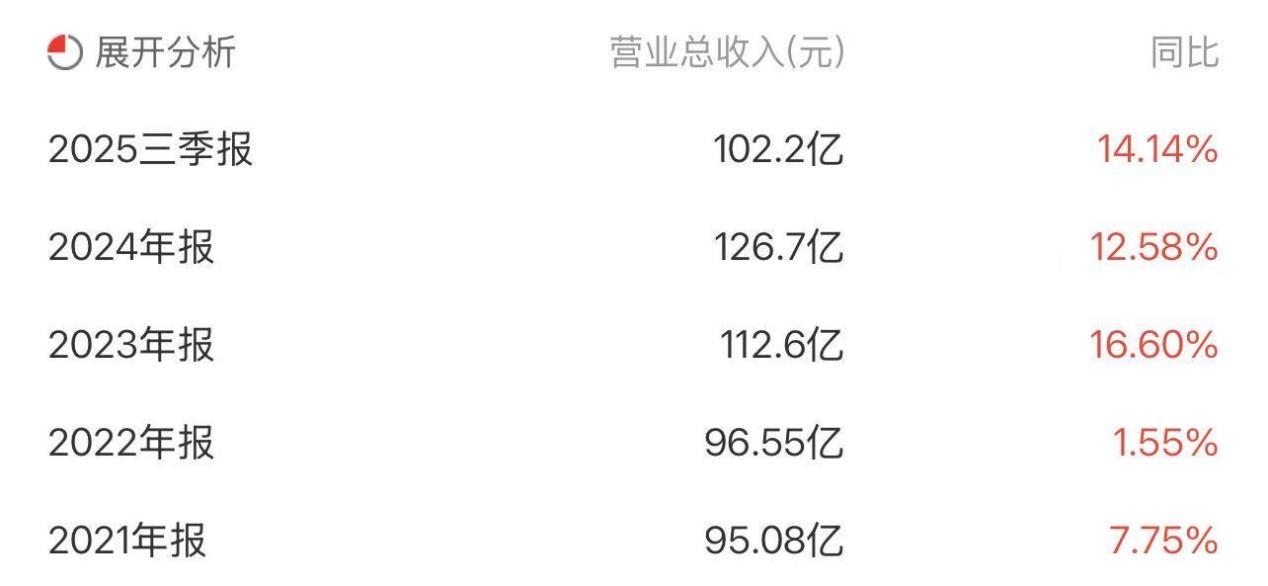

在这样的转变下,国机重装业绩实现了飞跃,完成涅槃。2021年至2025年上半年国机重装分别实现营收95.08亿元、96.55亿元、112.60亿元、126.70亿元、102.20亿元,分别同比增长7.75%、1.55%、16.60%、12.58%、14.14%;分别实现净利润3.95亿元、4.03亿元、4.31亿元、4.32亿元、4.36亿元,分别同比增长16.98%、2.20%、6.82%、0.28%、5.30%。

此外,通过公司官网与投资者问答发现,除了传统方向的研发制造业务,国机重装业务还涉及当下大热的航空航天与核能领域。

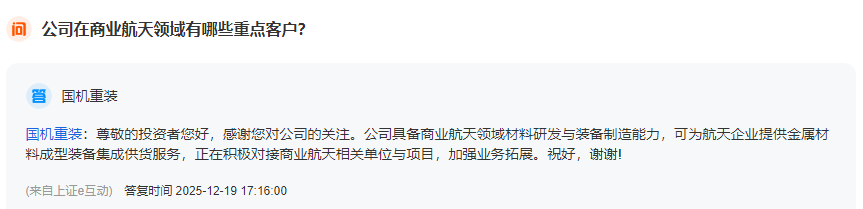

在航空航天方面,公司致力于航空航天模锻件研发。依托国际一流的工艺技术和自行研发、制造、安装、使用的8万吨模锻压力机,不断巩固国内最⼤航空模锻件制造基地优势地位。国机重装进一步强调,公司具备商业航天领域材料研发与装备制造能力,可为航天企业提供金属材料成型装备集成供货服务,正在积极对接商业航天相关单位与项目。

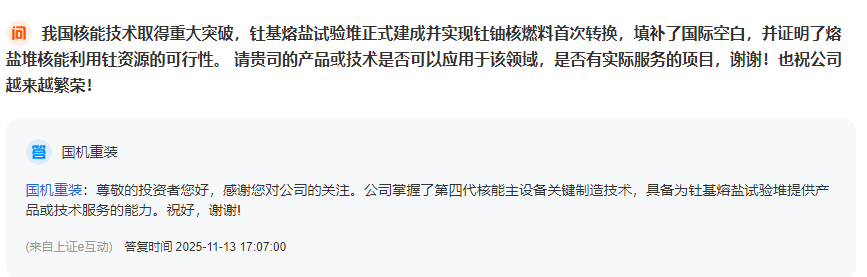

在核能领域,国机重装拥有反应堆压力容器、稳压器、主管道、堆芯补水箱等核岛主设备制造资质和能力,以系列核心专有技术完成我国三代核电主管道全系列产品研制,实现了包括国和一号、华龙一号在内的核电站核岛主设备核级材料全覆盖,并实现国内外示范工程应用,产品技术、质量处于国际领先水平。

业内人士认为,随着C919大飞机量产、商业航天爆发式增长以及核聚变商业化进程加速,国机重装有望在两大万亿级赛道实现跨越式发展,成为全球高端重型装备制造的“中国标杆” 。