你喝的每一口低温奶,都在替一家负债175亿元的公司还利息

2025年12月31日,石家庄北国超市门口,一支由年轻白领、银发阿姨、外卖骑手组成的“混合部队”在零下8℃里跺脚等待。

他们不是抢iPhone,也不是抢茅台,只为超市开门后第一时间抢到“悦鲜活”的限时折扣——一瓶950ml、保质期19天的低温鲜奶,原价19.9元,会员价9.9元。

当大多数消费者还在超市“抢鸡蛋”时,他们或许并不知道——自己手中那瓶“悦鲜活”正悄然推动一家河北乳企叩响港交所的大门。

1月19日,君乐宝正式向香港联交所递交主板上市申请。72小时后,“君乐宝负债77%”冲上社交平台热搜。资本与消费,在2026年第一个月,完成了一次意味深长的对视。

你喝的每一口低温奶,都在替一家负债175亿元的公司还利息;你看到的每一个“9块9”,都是上市路演PPT里“高毛利”的算术题。

这不是一次普通的IPO冲刺,而是一个深耕乳业30年的民族品牌,在行业深度洗牌、消费结构剧变、资本逻辑重构的多重背景下,试图用“全产业链+爆款产品+科学营养”三张王牌,向全球资本市场讲述一个关于中国乳制品高质量发展的新故事。

一、三次踩准时代鼓点,时间轴里的“隐形冠军”

2000年,正值常温奶黄金时代,CEO魏立华靠一袋“老酸奶”在石家庄站稳脚跟,彼时的君乐宝只是蒙牛、伊利“草原双雄”背后的代工小弟。

2008年,三聚氰胺黑天鹅引发行业地震,河北乳企几乎全军覆没。君乐宝因“没上榜”反而拿到入场券——外资品牌退场留下的商超货架,出现空白。魏立华砸锅卖铁做“全产业链”,自建牧场,把“活下来”写成血书。

2014年是奶粉“最后的窗口期”,政策鼓励国产品牌替代,君乐宝奶粉以“130元/罐”击穿价格地板,5年冲进国产前三,市占率5%。但奶粉毛利率从55%跌到35%,魏立华意识到:“奶粉是政策饭,吃不久;低温奶才是消费饭,吃一辈子。”

5年后,君乐宝推出“悦鲜活”,用INF蒸汽浸入式杀菌技术,把鲜奶保质期从7天拉到19天,解决行业“最后一公里”痛点。24%的高端市占率,让君乐宝第一次有了姓名。

2026年,君乐宝的资产负债率高达77%,仍然赴港敲钟。从“小甜甜”到“牛夫人”,君乐宝只用了三年——营收翻3倍,负债翻4倍。上市,不是庆功宴,而是“续命酒”。

二、盈利能力显著改善,77%负债率引人忧

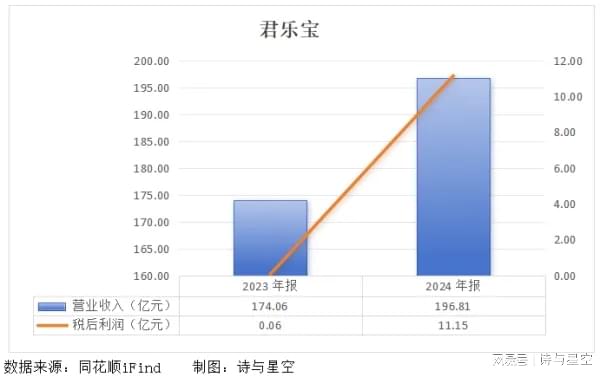

在消费疲软、行业承压的宏观环境下,君乐宝的财务数据堪称亮眼。招股书显示:2024年总收入198亿元,同比增长13.1%;2025年1-9月收入151亿元(年化约201亿元)。

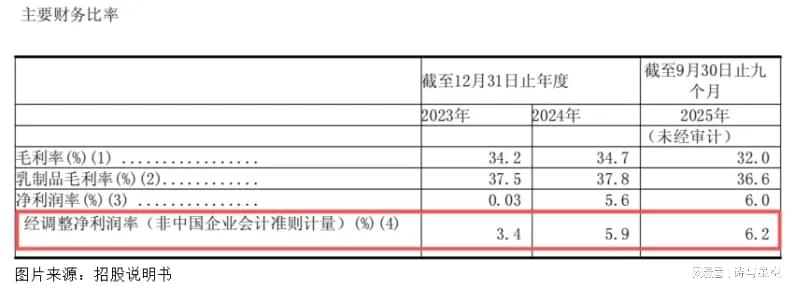

利润端也迎来爆发式增长:经调整净利润2023年为6.0亿元,2024年飙升至11.6亿元,几乎翻倍;2025年前九个月已达9.4亿元;经调整净利润率从2023年的3.4%提升至2024年的5.9%,再到2025年前三季度的6.2%。

这一利润率水平,已接近甚至超过部分快消行业龙头。要知道,在乳制品这个毛利率普遍偏低、营销费用高昂的赛道,能实现如此高效的盈利转化,实属罕见。背后原因何在?君乐宝的答案是:结构性优化+运营提效。

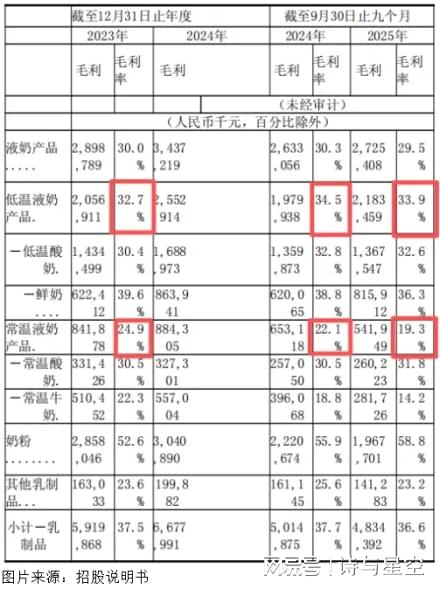

首先,公司主动向高毛利、高增长的低温液奶赛道倾斜。

2024年,低温产品(包括鲜奶和低温酸奶)贡献了主要增量。其中,“悦鲜活”凭借创新的INF超瞬时杀菌技术,在保留更多活性营养的同时延长保质期,成功打入高端鲜奶市场;“简醇”则以“零蔗糖”切入健康消费趋势,精准俘获Z世代与中产家庭。

其次,全产业链一体化模式大幅降低外部依赖与成本波动。

截至2025年9月,君乐宝自建33座牧场、运营着20家工厂及19.2万头奶牛,奶源自给率达66%,为国内大型乳企最高。这意味着在原奶价格剧烈波动的周期中,君乐宝拥有更强的成本控制力与定价主动权。

最后,数字化运营提升了渠道效率与库存周转。通过智能供应链系统与终端数据直连,公司能快速响应区域消费变化,减少滞销与浪费,从而提升整体ROE(净资产收益率)。

虽然实现了对“牧草种植—奶牛养殖—乳品加工—冷链物流—终端销售”全链条的掌控,但君乐宝用“中小企”的体量,干了“龙头”才敢干的重资产,还是背负了较大压力。

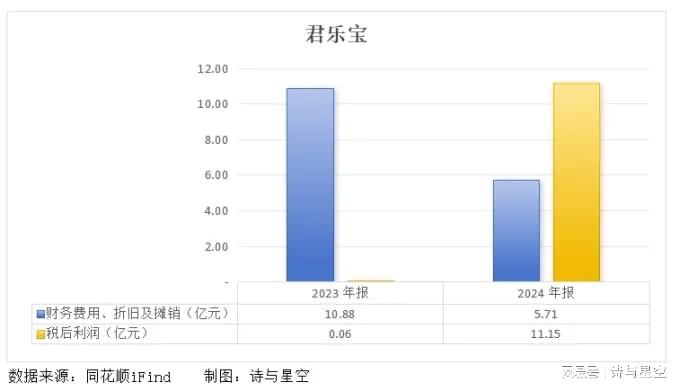

重资产是把“双刃剑”:原奶价格波动±10%,自有奶源可对冲7%,相当于每年节省4亿元成本;但固定资产5年翻倍,折旧加财务费用可吃掉净利润的38%;而现金流方面,2024年经营现金流净额35亿元,利息支出近10亿元,真正“给银行打工”。

三、挑战与隐忧

此次君乐宝的IPO之路并非坦途,最大的挑战来自行业格局固化。伊利、蒙牛合计占据近50%市场份额,且在常温奶、奶粉、奶酪等多赛道全面布局。君乐宝虽在低温细分领域领先,但整体营收规模仍仅为伊利的1/3左右。

低温赛道依赖冷链,扩张成本高、区域性强。尽管君乐宝已覆盖2200个区县,但在华南、华东部分城市,仍面临光明、新希望等区域品牌的激烈竞争。

此外,消费者忠诚度脆弱。伊利、蒙牛把低温奶当“流量入口”,亏本也卖。2025年夏季,伊利“金典鲜牛奶”在华东做到“买一赠一”,终端价杀到9.9元。君乐宝跟不跟?

跟,毛利瞬间归零;不跟,市占率24%的“铁王座”三个月内就被撬走10个百分点。资本故事再动听,也抵不过终端货架上一张“黄色降价签”。

回到石家庄北国超市,早上7点,限时折扣结束,“悦鲜活”恢复19.9元标价。排队的大妈摇摇头:“9块9我抢,20块我不如买伊利。”消费降级时代,所有“新鲜故事”都要过“性价比”这一关。

四、结论

君乐宝赴港IPO,像一面镜子,照出中国乳业的“内卷天花板”,也照出资本对“低温升级”最后的耐心;它照出河北企业家“负债狂奔”的野心,也照出港股投资者“不见兔子不撒鹰”的谨慎。

2026年春天,君乐宝将在港交所敲响那面铜锣。钟声回荡的瞬间,有人看见千亿市值,有人看见175亿元负债,还有人只看见超市货架上那瓶19.9元的鲜奶——它今天会不会降价?这个问题的答案,比任何估值模型都更接近真相。