硬折扣超市在南京“杀”疯了

文 | 山核桃

2026年1月的最后一个周末,南京巧刻广场,排队的人群延伸到了商场外。

这并非这家商场的常态。在南京河西,巧刻广场并不是附近居民的第一选择,它在金鹰世界和华采天地中夹缝生存,但现在因为德国奥乐齐的入驻,情况正发生转变。

1月24日,奥乐齐在南京仙林金鹰、巧刻广场、江宁景枫、江北印象汇四家门店同步开业,当天江北印象汇的喜报称,奥乐齐当日销售突破138万,位居全国第一,创下最快打破新店开业记录(不含团购)。

在巧刻广场一层、地下一层挤满了这家超市的拥趸者,「财经无忌」在奥乐齐开业当天实地探访现场,人山人海里,爆款商品出现断货现象,工作人员补货也无法使用推车,只能徒手将商品上架。

不止是硬折扣鼻祖奥乐齐,南京已成为此类社区超市业态扎堆的主阵地。过去一年,盒马旗下超盒算NB已在南京布局约30家门店,从湖北走出来的悦活里也在南京落地4家门店,其华东首店落地南京金陵天地店,首月线下销售额就突破了2600万元。

“胖改风”过去后,以精简SKU、高比例自有品牌和极致性价比著称的硬折扣超市,揭开了2026零售业竞争的序幕。它们在南京这座消费之城,疯抢省钱中产。

这场激战故事,既是序幕,也是中国零售新一轮竞争的开始。

1、硬折扣超市,围攻南京

奥乐齐在南京加速踩油门,并非是偶然。

有零售行业人士告诉「财经无忌」,包括南京在内的江浙沪地区是商超零售竞争最为激烈的区域,而如果一家商超能够在南京打赢胜仗,跑通盈利模型,很快就能向进一步向江苏以及安徽等区域复制。

奥乐齐中国CEO陈佳也曾表示,南京是奥乐齐“深耕华东的重要一步”。

奥乐齐南京门店布局 图源:奥乐齐官方

我们在《激战南京,两家外资超市的野心与焦虑》曾提过,以会员制超市为例,南京是目前全国唯一同时拥有开市客、山姆会员店、M会员商店、麦德龙、盒马X会员店五大会员制超市的城市。

回到硬折扣社区店上,比奥乐齐更快在南京布局约30家门店的超盒算NB,发展也不错,过去一年,其在南京的门店数仅次于上海、杭州和苏州。

因此无论是来自竞争对手的验证,抑或是出于对未来增长的战略考量,南京都是硬折扣巨头们的必争之地。

当然,为何是南京?还有更多细节考量。

首先,南京人均消费力强、消费观念前沿且更看重品质和性价比。

2025年,南京社会消费品零售总额为8135.85亿元,同比增长3.5%,居于全国前列,占据华东“消费C位”的新街口商圈,销售额蝉联全国第一的德基广场,商业活力也够强。

与此同时,得益于便民生活圈和城市社区空间的探索建设,南京的社区零售生态也一直很活跃。

《南京日报》就曾这样形容:“建邺的白领追求品质生活,江宁、江北的家庭客群看重性价比,老城区则偏爱市井烟火”。因此,对“奥乐齐们”来说,南京是片天然适合平价社区的消费沃土。

其次,南京传统商超加速出清留下的市场空间。

过去两年,南京沃尔玛、永辉等多家门店闭店或转型,南京零售业态进入行业的结构调整,奥乐齐选择此时以四店同开的规模进驻,正是瞄准了新旧业态更替的窗口期,用硬折扣填补市场空白,以鲶鱼之态,激活南京社区零售生态。

2、四步本土打法,“讨好”南京市民

机遇有多明显,挑战就有多汹涌,这是南京做零售不变的生存法则。悦活里相关负责人也提到:“刚进入南京市场的时候我们压力也挺大的,因为南京有非常多优秀的商超企业,且各有特点。”

“奥乐齐们”进攻南京,有什么关键打法?我们实地调研后,发现有四大特点:

第一,卡准时间点,放大开业效应。

我们观察到,超盒算NB在去年下半年开启了密集加密态势,悦活里、奥乐齐则是卡准春节期间,瞄准年初的年货战场,放大和延长开业效应。

第二,选址、面积各有巧思。

一位零售人士告诉我们,奥乐齐、超盒算NB等选址上偏爱“单店营业面积在500-700平方米,最好在居民区、商圈一楼或负一楼,邻里中心、购物中心、社区商业等业态都可以,周边最好还有炸鸡、快餐、奶茶等连锁餐饮品牌”。

不过,从上述零售品牌落地南京的门店分布来看,也有差异化。

超盒算NB则更符合社区平价超市的选址规律,约30家南京门店分布多元,这是得益于过去盒马在江苏积累下的供应链、团队与品牌优势。

相比之下,“新人”奥乐齐和悦活里的选择则相对保守,它们的共识是:背靠大树,好乘凉。

奥乐齐在南京将店开大,四家门店中很多面积都在1000平米左右,同时首批门店选择了自带稳定客流与成熟商业氛围的商业体,典型是奥乐齐在江宁选择了南京景枫中心B2层,景枫是南京非奢商场顶流,一直颇受年轻用户的喜爱。

悦活里也一样,它和奥乐齐都选择了和商业地产商金鹰国际集团合作,依托核心商圈的影响力,缓解早期布局的经营压力,比如悦活里江宁金鹰店。

奥乐齐景枫店和悦活里江宁金鹰店都位于商场B2层 作者拍摄

第三,9.9元及以下的低价商品引流。

在价格力上,“省钱白月光”奥乐齐依旧具备优势。奥乐齐中国曾提到,过去一年其有超700款产品长期降价,其中600余个SKU价格低至9.9元及以下,占整个SKU的三分之一。我们实探和调研上述品牌也发现,奥乐齐低价商品覆盖品类更加多元,覆盖生鲜、烘焙、日化等。

奥乐齐的低价产品 作者拍摄

低价的差异化,奥乐齐自有商品更多,超9成SKU都为自有品牌。而我们在悦活里也看到,其自有品牌仅设立了专区,现场也针对自有品牌的推广设立了试吃推动,但整体占比和奥乐齐依旧很大差距。

悦活里江宁金鹰店设立自有品牌专区 作者拍摄

第四,市集化和烟火气氛围。

市集感体现在动线和空间布局上,奥乐齐南京门店采用了“长条形”通道布局,设立一个个摊位,这给消费者购物一种逛菜市场的感觉。

景枫奥乐齐的动线设计 作者拍摄

悦活里的空间布局也烟火气十足,其将全店很大比例的经营面积留给了即食加工区。我们在悦活里江宁金鹰店看到,除了常规的油炸、面食、凉卤等品类,悦活里在餐饮区增加了铁板烧烤、北京烤鸭、海鲜、小碗菜、轻食等更细分的品类,餐饮区也是悦活里人气最旺的区域。

悦活里江宁金鹰店的美食餐饮区十分火热 作者拍摄

还有一些细节体现出奥乐齐们都在强化自身的烟火气氛围。

比如,悦活里在收银台处用一句“今朝来,欢喜伐?改日记得再来耍~”的武汉方言吸引注意力,用炒菜机器人炒糖炒栗子强化现制感,还推出了针对南京口味定制的甜辣牛肉条等美食。

悦活里江宁金鹰店强调现炒 作者拍摄

奥乐齐为融入南京,打出了“为宁推荐”的标签,在商品端引入了南农烧鸡等南京本土特色产品。

这四步本土化手段最终目的只有一个:抢夺南京市民心中的品质心智,为后续更激进的扩张蓄力。

3、短期的竞争对手,都不是彼此

南京江宁,正在上演一场典型的硬折扣“商战”。

景枫中心的奥乐齐和江宁金鹰的悦活里仅有一街之隔,这种贴脸对打曾多次发生在社区超市的竞争中,同日开店、比拼折扣、选址接近,类似的故事在过去一年曾多次上演。

奥乐齐南京巧刻广场首日开业客流 作者拍摄

但和外界想象互相敌对的商战氛围不同,无论是以奥乐齐、沃尔玛为代表的外资零售,超盒算NB、快乐猴等互联网大厂玩家,抑或是物美、悦活里等尝试推出社区业态的传统连锁零售玩家,短期内,它们的竞争对手都不是彼此。

我们实地探访景枫中心的奥乐齐和江宁金鹰的悦活里发现,尽管都定位社区超市,但悦活里更强调“逛感”,动线、陈列和体验氛围更有温暖感,奥乐齐偏向效率主义。

观察客流也可以发现,奥乐齐门店男性、年轻用户更多,相反悦活里女性用户、老人更多,且多为有孩家庭。

多位现场消费者告诉我们,对于两家超市,他们并没有固定的偏好选择。“一日三餐为了省钱和快,会选择奥乐齐,但是带家人和孩子吃饭,我会优先去悦活里。”一位现场消费者对「财经无忌」说。

生存空间真正被挤压的是三类玩家:一是无法提供新消费价值的传统大卖场;二是花了大力气“胖改”,但挂科严重的玩家。三是一部分夫妻老婆店和瞄准高净值人群的社区菜市场。

以位于兴隆大街的奥乐齐巧刻广场店为例,南京河西本身就集聚了盒马鲜生、M会员店、超盒算NB、悦活里等多种零售业态,但受影响最大的可能是附近的苏果社区店和月安菜场等。

这些业态的特点是,布局较早,但沿用传统零售模式,效率低,产品、价格和服务中规中矩。

更为关键的是像盒马此类多业态布局品牌,盒马鲜生和超盒算NB,“大店和小店”的协同布局客观上覆盖了从中高端到中低端的用户市场,同时因为线上线下的一体化优势,本身就会进一步分食上述业态的蛋糕。

据自媒体《商业观察家》报道,在江阴、张家港等地,包括大润发等传统大卖场零售商,受硬折扣玩家的激进布局,也受到了一定影响。有零售从业者也向我们提到,硬折扣玩家的激进布局会加速新一轮传统大卖场的洗牌。

还有一类是“胖改”挂科的玩家,典型如永辉、物美等。据永辉超市此前发布的业绩预告,2025年其净亏损达21.4亿元,学习胖东来并未缓解永辉的亏损,一边是盈利压力,一边是竞争对手的进攻,永辉所面临的挑战也更大了。

4、中国学徒加速摸着“老师傅”过河

如果说几年前,学习胖东来成为中国零售业的一门显学,那么从2025年下半年开始,学习奥乐齐正成为一种新流行。

这不仅体现在互联网大厂正在开出更多的硬折扣新业态,传统零售玩家也开始效仿奥乐齐模式,分一杯羹。

物美集团创始人、多点DMALL创始人张文中曾将“做硬折扣超市”视为物美的转型与探索的两大方向之一,不仅拉来奥乐齐竞争对手Lidl的前CEO亲自指导,还计划开出百家“物美超值”。沃尔玛在去年也重返社区店赛道,目前沃尔玛社区店在深圳已经布局接近10家店。

学习奥乐齐到底学什么?我们观察到一个明显的趋势:

老牌零售玩家学奥乐齐产品布局的场景思维,把白牌变成品牌;互联网大厂则在灵活模仿奥乐齐的营销玩法,加深产品的品质优势。

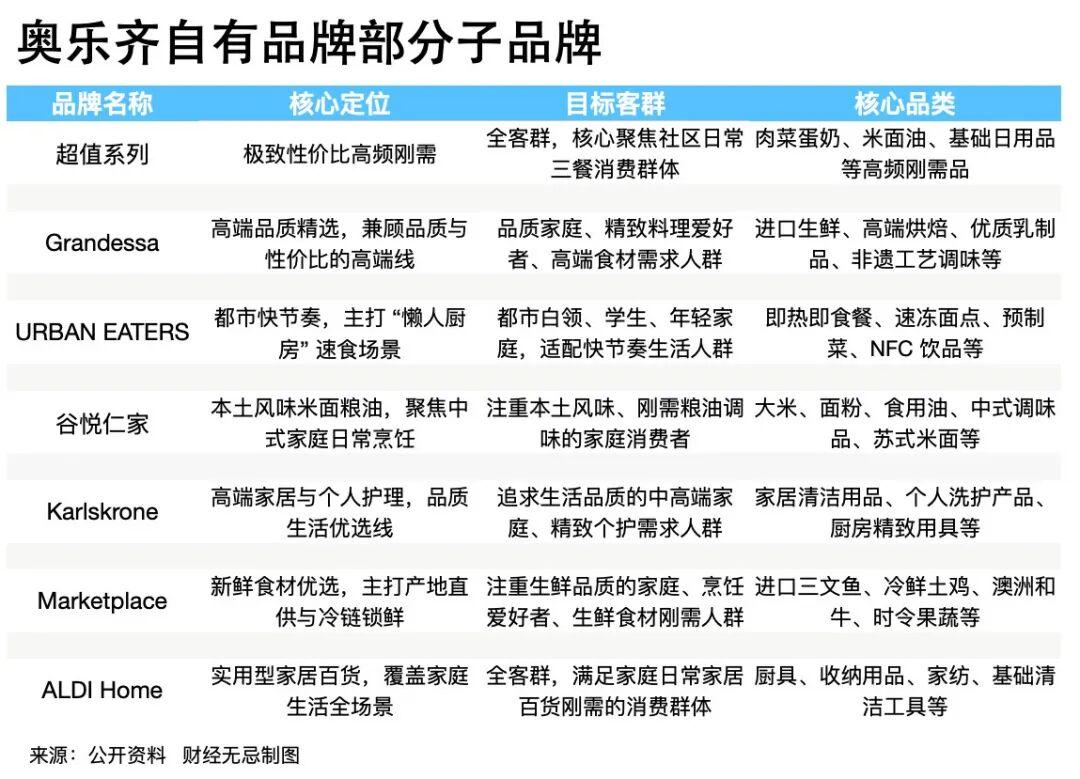

精简SKU、强大的供应链、超九成的自有品牌,这是大多数对奥乐齐优势的总结,但事实上,奥乐齐还有一大护城河:

把产品做成场景。

在价格上,从主打极致低价的超值系列到中高端品质的Grandessa、Karlskrone,奥乐齐实现了自有品牌的价格分层;在场景上,URBAN EATERS适配都市白领们的快节奏即时需求,谷悦仁家、Marketplace则聚焦居家烹饪,ALDI Home则满足生活百货需求,由此奥乐齐实现了“一日三餐+日常家用”全场景覆盖。

物美超值也做类似的事,在线下陆续推出物美WUMART、Beauty&Care、物美优家等自有品牌矩阵,把产品和使用场景绑定在一起。在沃尔玛的自有品牌沃鲜集上也能嗅到奥乐齐的影子——大量9.9的产品、PDQ包装陈列等。

另一边的互联网大厂,则在营销和社群运营上快速跟进奥乐齐。

去年12月,美团旗下的硬折扣超市快乐猴推出了“快乐特卖”专区,主要是通过每月的限定特卖促销活动,用周期性的商品特卖机制既制造了购物的新鲜感,也能吸引人们到店消费,而这一玩法正是源自奥乐齐的“奥家特卖”十分类似。

奥家特卖和快乐特卖 作者截图

除此以外,相比山姆等会员制超市,中国社区超市的目标用户对会员、积分等其实并没有太大的感知。在去年8月,奥乐齐也宣布取消会员等级权益和积分,注册了即是会员。

奥乐齐还进一步聚焦私域社群的运营,比如推出“奥家挚友”等机制,筛选社区KOC为自己背书。我们在快乐猴的运营群中,也看到了类似动作,以社区用户的真实评价背书,促进商品销售。

但中国学徒们加速抄作业,老师傅奥乐齐也没闲着。无论是加速扩张,抑或是线上化水平,都在更敏捷地适应中国市场的变化,克服外资零售的水土不服。

据自媒体《商业观察家》的数据,奥乐齐单店年销水平已超5000万元,其中,三分之一左右订单来自线上到家业务。

去年10月,奥乐齐中国还迎来了新帅陈佳,她在2023年加入奥乐齐中国,主导了中国市场一系列的改革,包括自有品牌、推出全网关注的“9.9元”系列低价产品,特别是领导奥乐齐在上海打赢了一场关键性的胜仗。

无论是学习胖东来,还是模仿奥乐齐,抄作业都不是最终目的,老师傅们也不是神,于东来自己也说过:“我也是个人,别把我当神。”竞争对手也并非是对手,而是共同推动中国零售朝向更快效率和更优服务进化。

就像沃尔玛创始人山姆·沃尔顿所说:“零售的未来,永远属于那些能以最低成本满足客户需求的人。”中国的硬折扣,仍在跌跌撞撞中不断长大。

参考资料:

1、巴博斯bbs:快乐猴推出“快乐特卖”,对标奥乐齐经典动作

2、商业观察家:独家 | 奥乐齐单店年销超5000万,万亿级市场大盘、奥乐齐南京“心智”,做成功了

3、新零售:实探悦活里华东首店:足以PK盒马与奥乐齐?