砸钱AI超谷歌!亚马逊今年支出指引2000亿意外爆表,盘后跳水超10% | 财报见闻

亚马逊去年四季度的销售增长比华尔街预期强劲,今年大举“砸钱”押注AI领域的势头却超过其他任一科技巨头,令分析师大跌眼镜。

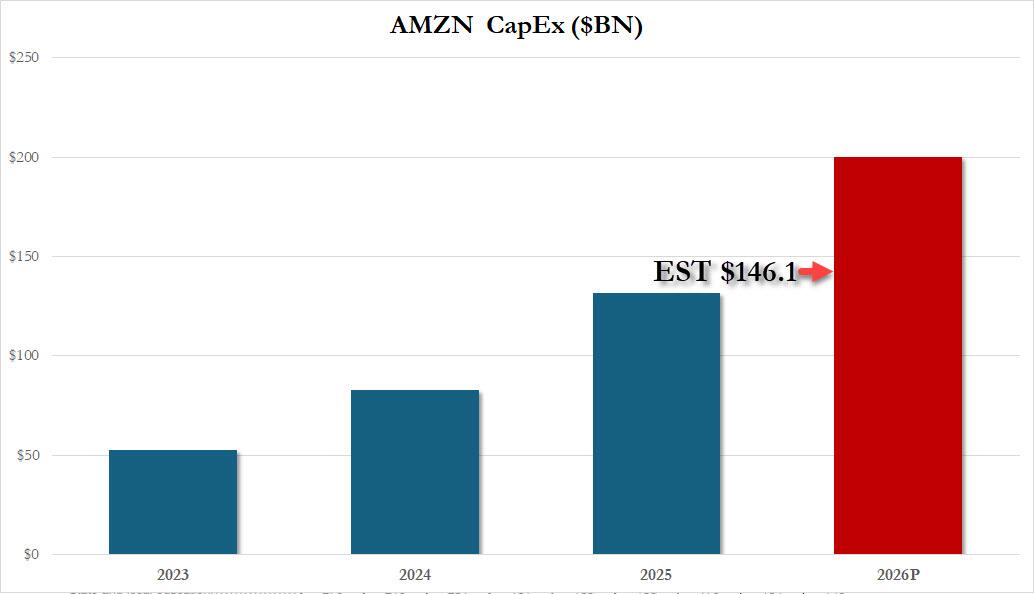

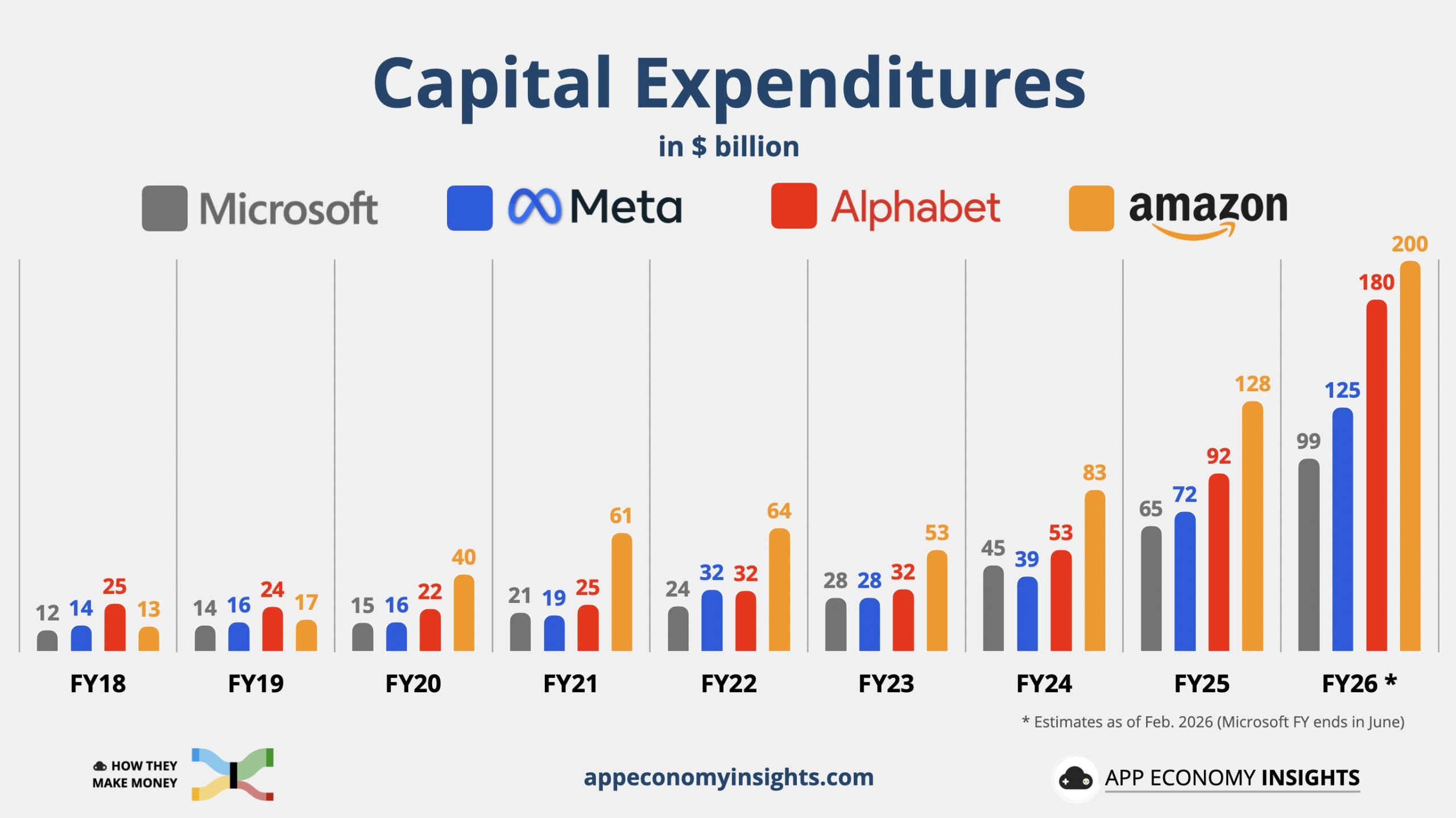

亚马逊2025年第四季度总营收和备受关注的云业务AWS收入增长均强于预期。而亚马逊预计2026年的资本支出将约为2000亿美元,较2025年增长50%,较华尔街预期的支出水平1461亿美元高约36.9%。由于支出意外猛增,亚马逊今年的营业利润指引均值较分析师预期低逾14%。

亚马逊的这一指引比谷歌本周三公布的今年支出指引中值约1800亿美元高11%,远超计划今年最高支出1350亿美元的Meta。在截至今年6月的2026财年,微软全年的资本支出预计还不到1000亿美元。

和谷歌一样,亚马逊的财报也展示了云业务的迅猛增势,同样暴露了硅谷巨头面临的核心矛盾:云增长原本被视为生成式AI发展的资金来源,但随着新建数据中心和芯片的成本持续攀升,投资者开始质疑如此高投入能否得到应有的可观回报。

四季度亚马逊的核心业务零售稳健增长、AWS收入超预期大增,市场却不买账。财报公布后,周四收盘本已跌超4%的亚马逊股价进一步跳水,盘后跌幅迅速扩大到10%以上,一度跌逾14%,后跌幅收窄到10%以内。

三个月前亚马逊公布的三季度AWS营收强于预期,曾推动股价大涨近10%。而今,在“反软件情绪”殃及整个科技板块的背景下,投资者正试图从数千亿美元的AI支出中筛选赢家和输家。

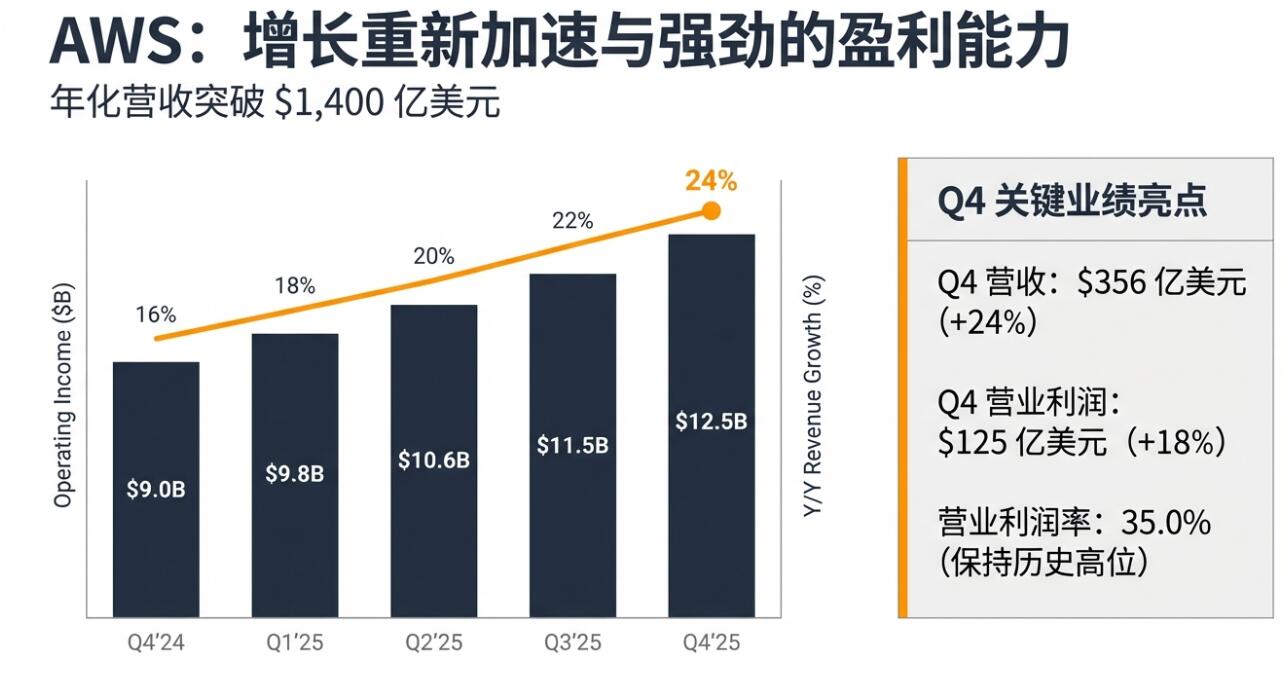

AWS收入同比增24%创逾三年最高增速

财报显示,亚马逊四季度净销售同比增长14%至2133.9亿美元,较分析师预期的2114.9亿美元高将近9%,增速较分析师预期的持平三季度水平13%略为加快。

被视为亚马逊“皇冠上的明珠”——AWS业务是这份财报最亮眼的单项指标之一,也在一定程度上缓解了市场对云需求整体走弱的担忧。

四季度AWS净销售同比增长24%至355.8亿美元,较分析师预期的348.8亿美元高约2%。AWS销售的同比增速较三季度的20%更快,刷新三季度所创的2022年底以来该业务最高增速。

同时,AWS盈利能力并未继续扩张。四季度AWS营业利润124.7亿美元,同比增长17.3%,当季营业利润率35.0%,低于上年同期的36.9%,但高于三季度的34.64%,较分析师预期的35%超预期环比回升。

在AWS收入持续两位数增长后,市场对AWS的要求已经从“能不能增长”转向“能否在高投入周期里继续扩利润率、扩现金流”。这可以解释,为何即便AWS录得高增速,亚马逊股价依然下跌,因为投资者担心AWS的加速更多来自持续加码的基础设施供给,而不是轻资本的需求自然回升。

亚马逊管理层在公告中强调,自研芯片与AI平台的进展,如Trainium与Graviton合计年化收入超过100亿美元,且同比三位数增长,Trainium2和3供不应求、Bedrock模型生态扩充,这强化了亚马逊“AI基础设施供给者”的定位,但也等同于告诉市场:这一轮增长需要更大规模的资本开支去支持。

自由现金流大缩水 2000亿资本支出指引压垮股价

财报真正的“拐点信息”在现金流与投资强度上。

到四季度末,过去12个月,亚马逊经营现金流1395亿美元,同比增长20%,同期自由现金流仅112亿美元,较上年同期的382亿美元大幅缩水70.7%。

自由现金流走弱的直接原因是资本开支猛增:过去12个月,亚马逊扣除处置和激励后用于物业和设备的支出达到1283亿美元,同比增加65%。

现金流量表口径下,2025年“购买物业和设备”高达1318亿美元,较上年的830亿美元激增近59%,公司明确表示,这主要反映了AI相关投资。

市场最难消化的则是亚马逊管理层给出的未来一年支出指引。亚马逊CEO Andy Jassy在财报公告中表示:

“鉴于我们现有产品需求强劲,以及人工智能(AI)、芯片、机器人和低地球轨道(LEO)卫星等领域蕴藏着巨大的发展机遇,我们预计亚马逊将在 2026 年投入约 2000 亿美元的资本支出,并预期投资资本将带来强劲的长期回报。”

考虑到此前市场对科技巨头的集体焦虑正集中在“AI投入是否过度、回报何时兑现”,2000亿美元这个数字会被自然解读为:

自由现金流压力可能延续甚至加大;短期利润率要为算力与基础设施扩张让路;AI变现若不及预期,估值将承压。

这也是本次股价大跌最直接的逻辑:当季业绩不差,但未来一年“现金流—资本开支—回报周期”的不确定性上升。

Q1营收料继续两位数增长 利润指引偏谨慎 成本项被点名

除了资本支出,其他指引方面,亚马逊预计2026年第一季度营收在1735亿至1785亿美元,同比增长11%-15%,其中约180个基点的增速来自汇率顺风。

指引区间的均值1760亿美元大致符合分析师预期的1755.4亿美元。即使是按区间的低端计算,一季度亚马逊也将保持两位数的营收增长。

一季度营业利润料将在165亿至215亿美元,指引区间均值190亿美元,较上年同期的184亿美元高约3.3%,较分析师预期的222亿美元低14.4%。若利润处于区间低端,将同比下降10.3%,若处于高端,则将同比增16.8%。

这组指引的关键在于:营业利润区间覆盖同比两位数下滑的可能性,至少意味着短期利润率扩张并非管理层的优先目标。公司还在指引中明确列出两项增量成本来源:

约10亿美元的Amazon Leo(低轨卫星)成本同比增加;国际零售在快速电商与更低价格上的投入。

在财报前市场已经对“云需求是否放缓、AI投入是否过猛”高度敏感的情况下,这种“利润弹性放缓+投入加速”的组合,很容易触发估值层面的再定价。

一次性费用拖累当季利润 但并非市场抛售主因

四季度亚马逊每股收益(EPS)1.95美元,同比增长4.8%,略低于共识预期的1.96美元,较三季度的36.4%增速显著放缓。营业利润同比增长17.9%至250亿美元,高于分析师预期的248.2亿美元,增速强于同比零增长的三季度。

四季度营业利润中包含三项特殊费用:

11亿美元(意大利门店税务争议解决及诉讼和解);7.3亿美元遣散费用;6.1亿美元资产减值(主要与实体门店相关)。

剔除后四季度营业利润可达274亿美元。一次性项目确实影响了当季利润“观感”,也折射出公司在实体零售等方向仍在调整试错,但从盘后跌幅与市场讨论焦点来看,投资者更在意的仍是“未来一年投入强度”与“自由现金流路径”,而非这类可回溯的会计项。

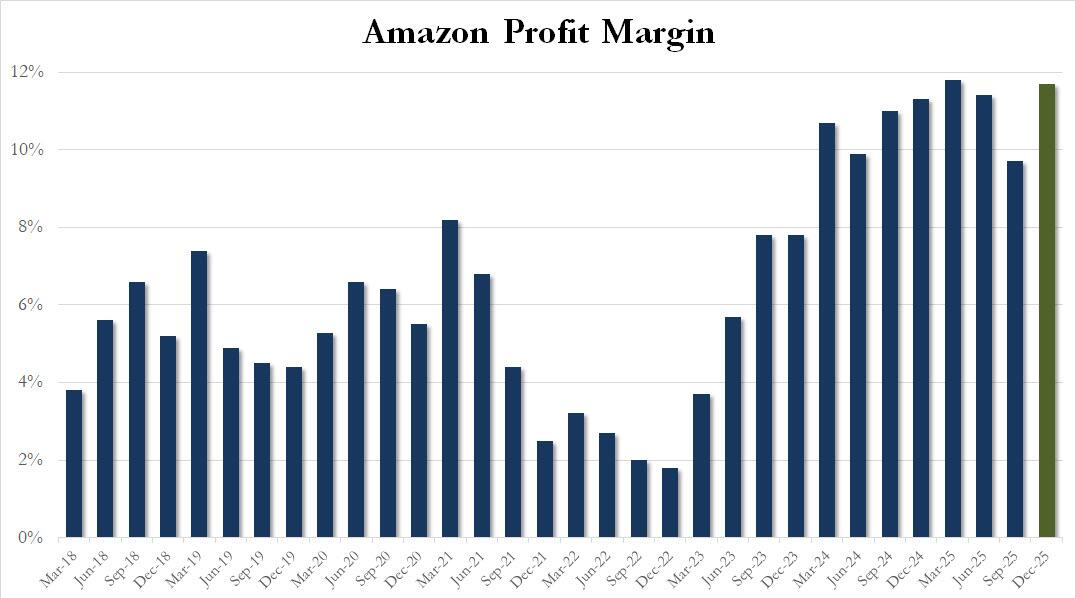

得益于AWS的利润率环比回升,四季度亚马逊的总体营业利润率从三季度的9.7%升至11.7%,接近一季度升至11.8%所创的单季最高纪录。

广告增长跑赢电商

广告继续扮演亚马逊利润的“稳定器”。

四季度广告服务收入213.2亿美元,同比增长22%,延续了过去几个季度的高景气度。当季电商收入829.9亿美元,同比增长约10%,高于分析师预期的823亿美元。

相较零售业务对履约、运力、价格策略更敏感,广告的毛利结构更优,也更容易在宏观波动中贡献确定性增量。

对投资者而言,广告业务的意义在于:当公司选择把更多资源投入AI算力、卫星网络、快速配送等重资产方向时,广告是少数仍能在短周期内提供利润与现金流对冲的板块之一。

北美零售:利润率继续修复,但履约与配送成本仍在上行

四季度亚马逊的北美业务收入1270.8亿美元,同比增长10%,低于分析师预期的1272.1亿美元;营业利润114.7亿美元,同比增长23.9%,营业利润率由上年同期的8.0%提升至9.03%,高于分析师预期的8.51%。

这显示亚马逊零售的基本盘稳定增长,同时利润率趋势仍在改善。

运营指标也反映了零售端需求韧性:四季度全球付费销量同比增长12%,配送速度持续提升。公司披露,2025年为Prime会员实现“史上最快速度”,同日达、杂货配送覆盖扩大等继续推进。

但成本端并不轻松:四季度全球运输成本同比增长10%至314.9亿美元,叠加公司在快速配送、低价策略上的持续投入,意味着北美利润率虽在修复,但想要线性上行并不容易——而一旦公司在国际市场加大“更尖锐的价格”策略,利润弹性更容易被稀释。

国际业务:收入高增长,利润却回落

亚马逊的国际业务营收增长亮眼,四季度收入507.2亿美元,同比增长17%,剔除汇率影响后增速约11%,较分析师预期的497.4亿美元高约2%。

但四季度国际业务的营业利润10.4亿美元,同比下降21.2%,营业利润率不升反降,从上年同期的3.0%降至2.1%,低于分析师预期的4.27%。

更重要的是,公司在一季度指引中直接点名:将增加对国际店铺的投入,包括“快速电商(quick commerce)”与“更尖锐的价格”。这相当于提前告诉市场:国际业务短期可能继续以利润换规模、换用户体验,盈利改善节奏或慢于预期。