浦发银行的「双增」业绩,资本市场假装没看见?

文 / 董轩

来源 / 节点财经

赶在节前,浦发银行(600000.SH)率先公布业绩快报,也是42家上市银行中第一家秀出2025年“成绩单”选手。

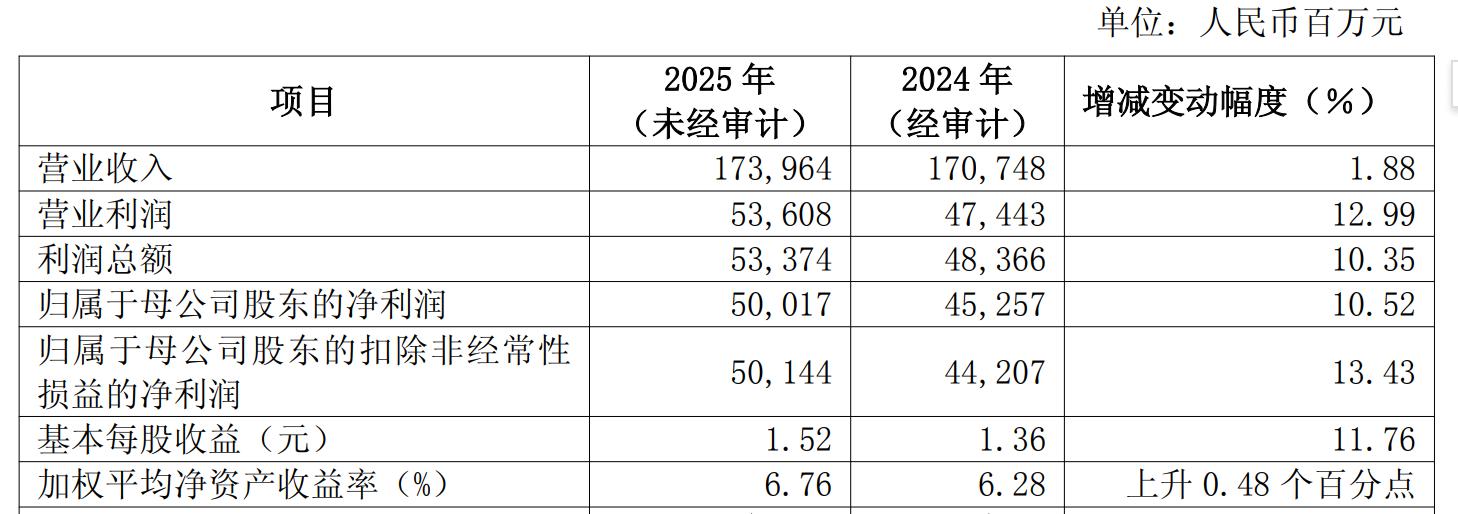

数据显示,2025年,浦发银行营收1739.64亿元,较上年增加32.16亿元,增幅1.88%;实现归母净利润500.17亿元,较上年增加约50亿元,增幅10.52%。

营收和归母净利润双双正增,这是浦发银行自2020年以来首次。

然而,资本市场并不买账,与其业绩“双增”形成鲜明对比的是股价表现。进入2026年,浦发银行股价直线下行,1月29日盘中一度跌破10元/股,创出阶段新低。又是为什么?

图源:新浪财经

斩获近六年首份“双增”业绩

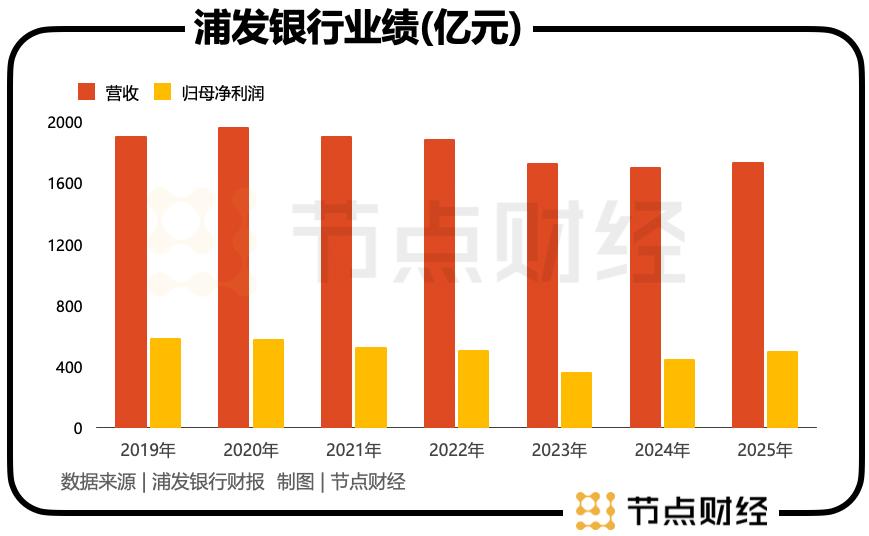

2026年开年,浦发银行的股价表现“一言难尽”,一路的下坠行情且毫无抵抗之力,跌幅远甚于同业。

但在硬币的背面,就这几年的行业境况,过去一年,浦发银行1.88%、10.52%的营收、归母净利润增速,堪称亮眼。

但为何资本市场仍冷眼旁观,《节点财经》分析,或许要归结于成长性。

图源:浦发银行公告

事实上,早在2018年,浦发银行的营收就突破1700亿元,之后拔节而上,于2020年达到1964亿元;归母净利润更早爆发,先是于2015年迈过500亿元大关,后又于2019年和2020年飙升至近600亿元。

但自2021年起,囿于宏观经济深度调整,LPR(贷款市场报价利率)持续下探,政策强调支持实体经济(减费让利)等因素,叠加自身过重的资产质量历史包袱,浦发银行开始步入“下坡道”。

财报显示,2021年-2023年,浦发银行的营收分别为1910亿元、1886亿元、1734亿元,归母净利润分别为530亿元、511.7亿元、367亿元,均呈逐年收缩状态。

其中的2023年,营收降幅8.05%,归母净利润骤缩28.28%,也一举把浦发银行的盈利回撤到十年前的水平。

2024年,浦发银行营减利增;2025年,浦发银行百尺竿头再进一步,交出“双增”答卷,也是其近六年来的最好业绩。

但不容忽视的是,无论是营收,还是归母净利润,浦发银行都无法和此前巅峰同日而语。

换言之,浦发银行其实还在追回过往辉煌时光的路上,而非真正的向上、向前、向高起势。

某种程度上,浦发银行当前的股价表现,也是资本市场对其“复苏质量”和“修复机能”的一次集中审视与压力测试。

资产规模站上十万亿

与“双增”业绩同步,浦发银行的资产质量进一步壮大。

截至2025年末,浦发银行的资产总额100,817.46亿元,较上年末增加6,198.66亿元,增幅 6.55%;负债总额92,573.16亿元,较上年末增加5,402.17亿元,增幅6.20%。

这意味着,继招商银行、兴业银行、中信银行之后,浦发银行正式迈入股份行十万亿“俱乐部”。

拉长时间轴,2021年-2024年,浦发银行资产总额增幅分别为2.35%、6.98%、3.36%、5.05%。

不难看出,在张为忠带领下,浦发银行在加快速度猛冲规模。

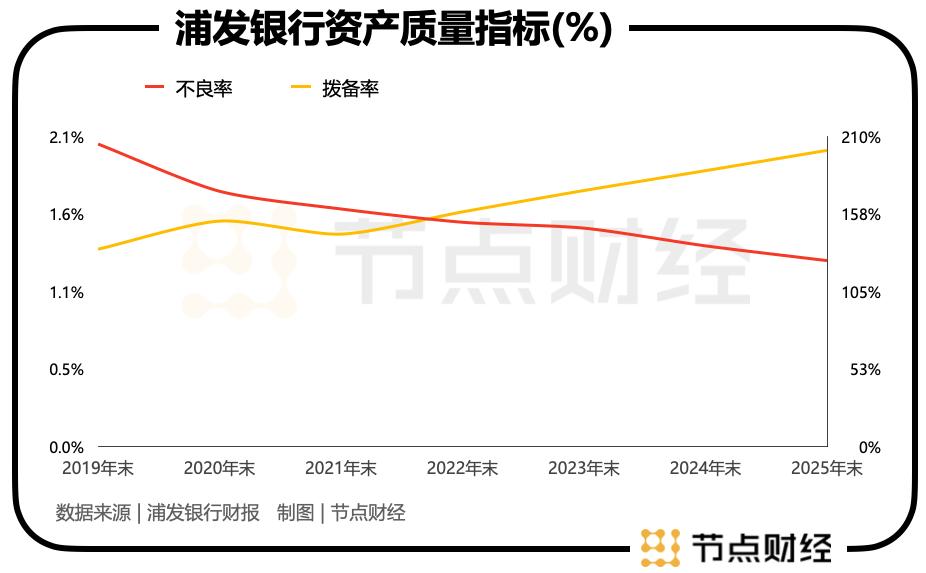

另一边,不断加大对存量不良资产处置力度。截至2025年末,浦发银行不良贷款余额719.90亿元,较上年末减少11.64亿元,不良贷款率1.26%,较上年末下降0.10个百分点,迎来近十年最优水平。

图源:浦发银行公告

据《节点财经》了解,浦发银行的高不良贷款率一直被外界“诟病”,2019年末甚至站上“2字头”,处在股份行赛道头部。

最近几年,浦发银行坚持风险“控新降旧”并举,大力压降坏账,不良贷款率从2019年末2.05%下行至2024年末1.36%,并继续向下至2025年末1.26%,显示其资产质量管控卓有成效。

同时,本期浦发银行资金“安全垫”,即风险抵补能力有所加强,拨备覆盖率跨上200%的台阶-—200.72%,较上年末上升13.76个百分点。

但不容忽视的是,若放置在行业内,浦发银行的不良贷款率和拨备覆盖率并不出色,仍有进步空间。

根据国家金融监管总局披露的指标,截至2025年二季度末,股份行的不良贷款率为1.22%,拨备覆盖率为212.40%。

再看同赛道成员。

截至2025年末,中信银行不良贷款率1.15%,拨备覆盖率203.61%;兴业银行不良贷款率1.08%,拨备覆盖率228.41%。

招商银行再度巩固了其资产质量“优等生”的地位,不良贷款率只有0.94%,拨备覆盖率高达391.79%。

内控“篱笆”扎的不够紧实

与资产质量相比,浦发银行的内控“篱笆”扎的不够紧实,漏洞较多。

《节点财经》注意到,步入2026年仅一月有余,浦发银行便收到两张百万级罚单。

1月5日,因票据业务审核不严、个人贷款管理不到位,浦发银行苏州分行被监管处以罚款110万元,相关责任人冯翡艳、张旭霞、赵海波等五人一并被警告。

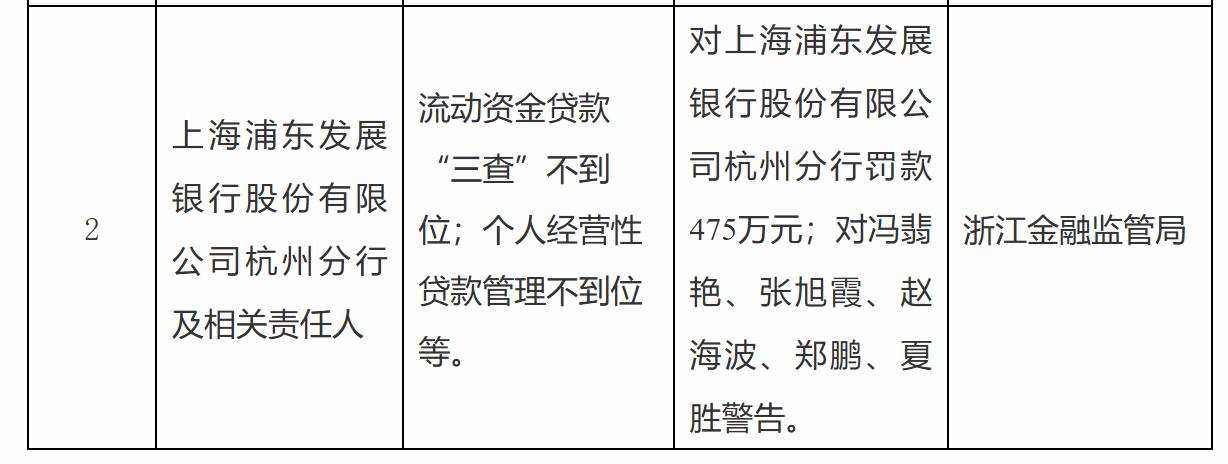

紧接着在1月21日,因流动资金贷款“三查”不到位及个人经营性贷款管理不到位等违法违规行为,浦发银行杭州分行又被重罚475万元。

图源:国家金融监督管理总局

回顾2025年,浦发银行亦频喝“罚酒”。

10月,浦发银行揽收1270万元重磅罚单,涉及互联网贷款、代销等业务管理环节存在不审慎问题,对相关责任人何荣警告并处罚款7万元。

12月,因相关理财、代销等业务管理不审慎,员工管理不到位等违法违规行为,浦发银行再遭罚1560万元,另有穆矢、杨再斌、鲁志勇等多名人员禁业。

据《节点财经》粗略梳理,整个2025年,浦发银行累计罚没金额大概在4000万元左右,凸显该行内部控制与合规管理层面面临的严峻挑战。

值得一提的是,2025年9月,众多用户反映,浦发银行万事达无价世界卡在境外出现批量盗刷情况,有用户疑惑多年未用且没出境记录的卡,为何没触发银行风控措施,“既没电话通知确认是否本人正常消费,也没即时短信通知,过了2天才有入账记录,要不是查看明细,都发现不了,真的不靠谱”。

另有用户发帖称,注销信用卡后仍被盗用:“App和公众号至今仍显示无卡状态,销卡了还能刷?浦发这操作也太离谱了。”

种种积弊与风波,让资本市场对其持保守与观望态度。

总的来讲,尽管浦发银行以一份“双增”成绩单开启了2026年,但在成长的可持续性、内控漏洞等深层因素掣肘下,资本市场的疑虑并未打消,也导致对其预期判断,并投下谨慎一票。

*题图由AI生成