前次募投项目“烂尾”后,民德电子再抛10亿定增

文丨英英编辑丨百进

来源丨新商悟

(本文约为1300字)

2026年2月26日,民德电子抛出一份重磅再融资预案:拟向特定对象发行股票,募资不超过10 亿元,投向高压功率半导体晶圆代工项目并补充流动资金。

同步披露的前次募投使用报告则显示,2022年那笔近5亿元定增的成绩单,投向的两个核心产业化项目均已结项,双双堪称“一地鸡毛”。

旧账未清又启新幕,连续亏损之下再掷10亿元扩产,几相比较之下,不得不让人手心里捏出一把汗。

2022年初,民德电子以功率半导体国产替代为旗号,4.94亿元资金到账,投向两大硬核项目:碳化硅功率器件研发产业化、高端沟槽型肖特基二极管产能提升。

正经社分析师注意到,民德电子当时描绘的前景十分诱人:高端功率器件缺口巨大、项目达产将显著增厚利润。

然而,截至2025年,两个项目均已结项,实际表现却大打折扣。

碳化硅项目:受市场价格暴跌、产业链成熟度不及预期影响,至今没有量产,三年累计效益仅 101.18万元,几乎可以忽略不计。

肖特基二极管项目:市场接受度低、规模效应缺失,三年累计亏损1118.4万元。

更值得注意的是,上述项目已将募集资金全部用完,少量结余已被永久补充流动资金。

也就是说,前次近5亿元投入,并未转化为对等的盈利与产能,留下一个“投完、结项、未达预期”的结局。

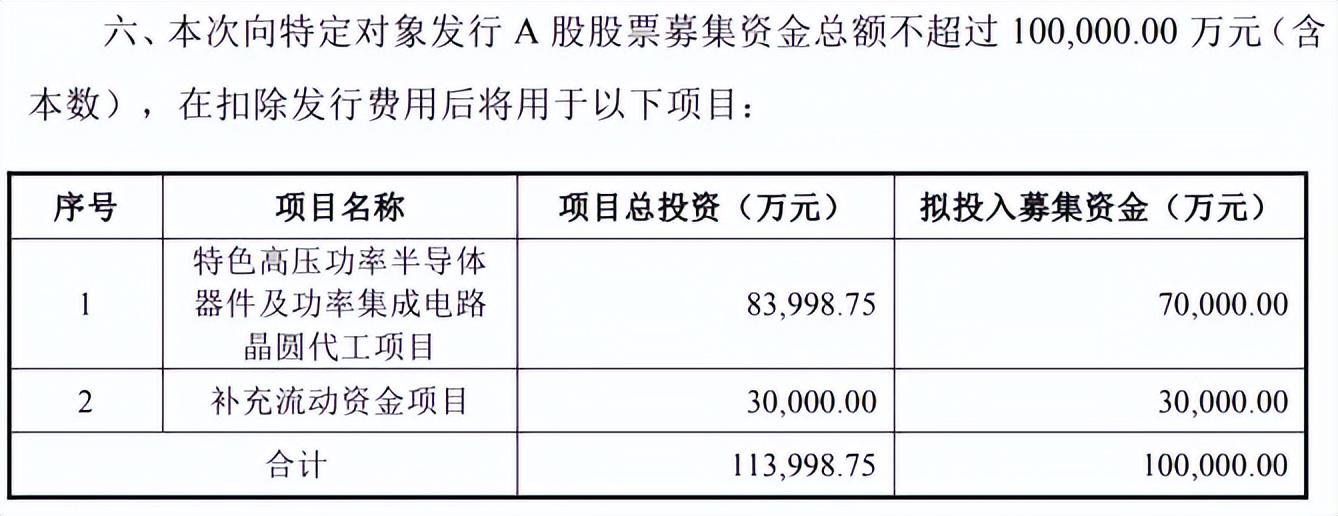

本次10亿元定增,资金去向十分集中:7亿元投向特色高压功率半导体器件及功率集成电路晶圆代工项目,3亿元用于补充流动资金。

项目达产后将新增月产6万片6英寸晶圆代工能力,主打IGBT、特高压VDMOS、高压BCD 等产品,瞄准AI电源、特高压、光储、汽车电子等热门赛道。

但这份蓝图,藏着显而易见的矛盾:

首先,实施主体广芯微一期规划月产10万片,截至2025年底实际仅4万片/月,产能爬坡远未完成,此次再增6万片,消化能力待考,激进扩张风险不小;

其次,公司已连续两年亏损,功率半导体业务尚未形成稳定盈利。

从定增公告不难发现,民德电子敢于在旧项目失速、业绩承压时再抛10亿元巨额定增,本质上是一场押注功率半导体赛道的豪赌。

民德电子宣称,受益于AI数据中心、能源电力建设、汽车电子等下游核心领域需求的持续攀升,全球功率半导体市场需求稳步增长,这也直接带动广芯微晶圆代工业务的快速发展。当前广芯微的产能规模较小,既难以形成显著的规模成本优势,也在一定程度上制约了其承接下游优质客户订单的能力,产能瓶颈已成为业务升级的核心制约因素,急需通过产能扩张突破发展瓶颈。

值得一提的是,在定增计划发布前,控股股东及高管刚完成一轮减持。2025年11月,控股股东、实控人许香灿减持套现6529.37万元;董事、副总经理易仰卿也在2025年9月11日至2025年11月27日期间,套现约6055万元;二人共减持套现1.26亿元。

不可否认,功率半导体国产替代的赛道充满机遇,但民德电子前次募投的“一地鸡毛”,绝非一句“市场不及预期”就能轻轻带过。本次10亿元定增能否成功落地,新募投项目能否避免重蹈覆辙,仍有诸多不确定性。

与此同时,晶圆代工属于重资产、长周期业务,新产能能否消化、良率能否达标,也都是未知数。

对于民德电子而言,如何在产能爬坡与市场消化之间找到平衡,兑现募投项目的经济效益,将是未来必须回答的核心问题。【《新商悟》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注新商悟,我们将对企业家言行、商业动向和产品能力进行持续关注

转载新商悟任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权