一年净赚37亿元到巨亏10亿元!百利天恒业绩“变脸”,创新药烧钱模式能撑多久? 一年净赚37亿元到巨亏10亿元!百利天恒业绩“变脸”,创新药烧钱模式能撑多久?

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

四川百利天恒药业股份有限公司(下称“百利天恒”,股票代码:688506.SH)于2026年2月28日发布2025年年度业绩快报公告。公告显示,公司在2025年实现营业总收入25.2亿元,较上年同期的58.23亿元减少56.72%;归属于母公司所有者的净利润为-10.51亿元,较上年同期的37.08亿元大幅转亏,同比减少128.34%。

将2025年的业绩快报与2024年的数据进行对比,可以明显看出公司收入的不稳定性。

2024年,得益于BMS的8亿美元首付款,百利天恒营收暴增至58.23亿元,净利润高达37.08亿元。然而,这种“繁荣”是建立在一次性知识产权收入之上。结合今年业绩大幅下滑的情况来看,这样的收入并不具有持续性。

尽管公司与BMS的合作仍在推进,并收到了2.5亿美元的里程碑款项,但与上年同期的8亿美元相比,差距悬殊。这直接导致营业收入同比暴跌。更令人担忧的是,公司归母净利润由盈转为巨亏。

(来源:公司公告)

对于业绩暴跌,《华夏时报》记者曾就“公司是否存在其他未披露的关键因素”这一问题向公司致函采访,但并未收到对方答复。

押注创新药或存风险

除业绩暴跌外,公司还披露了业务情况。

公司表示,截至2025年底,公司共有17款创新药处于临床试验阶段,其中6款在全球范围内进行。公司正开展超过100项创新药临床试验,其核心产品iza-bren针对鼻咽癌和食管鳞癌这两种适应症的上市申请(NDA)已获国家药监局受理,并纳入优先审评程序。

虽然公司披露其拥有多款创新药在研,管线看似丰富,但这背后是天文数字般的研发投入。

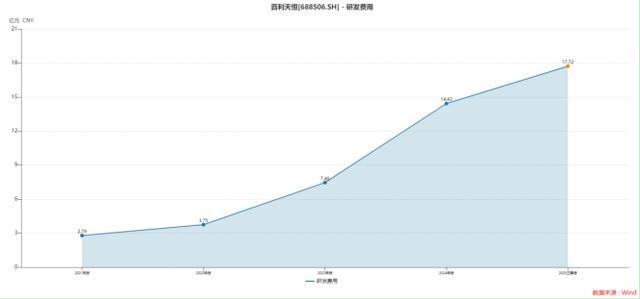

2025年仅前三季度,百利天恒研发费用就高达17.72亿元,同比增长90.23%。

不仅如此,近5年来,百利天恒的研发费用持续飙升。

据Wind统计,2021年—2025年前三季度末,公司的研发费用分别为2.79亿元、3.75亿元、7.46亿元、14.43亿元、17.72亿元。不足5年时间已经翻了6倍多。

其中,2022年、2023年、2024年、2025年前三季度分别同比增长34.61%、98.98%、93.34%、90.23%。

值得注意的是,去年三季度末公司的研发费用已经接近营收的20.66亿元,占比约86%。

这意味着公司每获得1元收入,就要付出近“9毛钱”的研发成本,完全是“烧钱”维持运转。

更关键的是,这种烧钱模式的前景充满不确定性。

目前,百利天恒押注核心产品iza-bren(EGFR×HER3双抗ADC)。iza-bren作为一种全球尚无同类产品上市的双抗ADC,存在一定的风险。

资料显示,HER3靶点在实体瘤中的单药响应率历来不佳,且同类产品如阿斯利康的MEDI4276曾因安全性问题终止Ⅲ期临床,这都为百利天恒的前景增加了不确定性。即使未来成功上市,也将面临第一三共、阿斯利康等巨头在ADC领域的激烈竞争。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,核心产品iza-bren作为全球唯一进入三期临床的EGFR×HER3双抗ADC药物,具备显著的创新性和临床价值,其针对鼻咽癌、食管鳞癌的上市申请有望在2026年获批,商业化前景广阔。但百利天恒过度依赖iza-bren,该产品不仅是其对外授权的核心筹码,也是未来商业化收入的主要预期来源,一旦产品临床试验失利或获批后市场表现不及预期,企业将面临管线断层风险,目前其17款在研创新药多数仍处于早期临床试验阶段,短时间内难以接力iza-bren成为新的增长支柱。

在全力转向创新药的同时,百利天恒的传统仿制药和中成药业务已显露出严重的疲态,不仅未能成为创新路上的“造血机”,反而成为拖累。

在集采政策的持续冲击下,其核心仿制药如丙泊酚乳状注射液,中标价格较集采前下降约60%,收入规模从2022年的3.14亿元骤降至2024年的1.32亿元,毛利率也从76.77%断崖式下滑至32.32%。

资本市场遇冷?

面对业绩大幅下滑,百利天恒选择了外部“输血”来维持其烧钱模式。然而,资本市场对其的态度已从狂热转为谨慎,甚至开始用脚投票。

公司在2025年9月完成了一笔超过37亿元的定增。

随即在11月,公司紧急推进H股上市,试图搭建“A+H”融资平台,但遭遇了失败。在通过聆讯后,公司以“现行市况”为由紧急叫停公开发售。

市场普遍认为,其高达347.5至389港元的发行价相比A股毫无折价,且每手入场费近4万港元,门槛过高,或许打击了投资者的认购热情。

更令人玩味的是,在百利天恒股价尚处高位时,股东OAPⅢ(HK)Limited便计划减持不超过1%的股份。

据公司公告,该股东因自身资金需求,计划在2026年2月9日至2026年5月8日期间,通过集中竞价方式减持不超过412.87万股公司股份。其所持股份为公司在2023年1月首次公开发行上市前取得,已于2024年1月解除限售。

这并非OAPⅢ首次减持,其在2024年3月就曾以109.25元/股的价格减持552万股,占当时总股本的1.38%。本次减持价格则明确将不低于公司首发价格。

此前,百利天恒曾发布回购公告,此举被市场解读为“提振投资者信心”。

资料显示,公司于2026年2月4日发布公告,披露了其股份回购计划的最新进展。

据公告,截至2026年1月31日,公司已通过集中竞价交易方式累计回购股份321,398股,占公司总股本的0.08%。回购成交的最高价为345.24元/股,最低价为279.72元/股,已支付的总金额达9985.42万元。

本次回购方案于2025年12月30日经公司董事会审议通过,回购资金总额预计为1亿元至2亿元,回购期限为2025年12月30日至2026年12月29日。回购的股份将在未来适宜时机全部用于员工持股计划或股权激励。

但二级市场对这次回购似乎“置之不理”,公司股价从2025年9月的历史高点414.02元/股,到如今徘徊在260元左右,市值蒸发近600亿元。

(来源:Wind)

中信证券曾给出百利天恒不超过1322元/股的目标价,其发布的关于百利天恒的评级研报中给予公司“买入”评级。

有趣的是,公司后来发布的业绩亏损预告对这家券商的研报形成了不大不小的讽刺。

至于百利天恒股价何时能突破千元,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏