历史总是惊人相似:光纤大周期能否延续,产能扩张是最大隐忧 历史总是惊人的相同是真的吗 历史总是惊人的相似包括哪些细节

光纤行业正站在一个似曾相识的十字路口。需求回暖驱动价格上涨,股价随之大幅反弹,与2017至2018年那轮上行周期的开局如出一辙。

然而,历史也清晰地记录了彼时繁荣如何在产能过剩的重压下戛然而止。本轮周期能否走出不同的结局,很大程度上取决于供给端的自律程度。

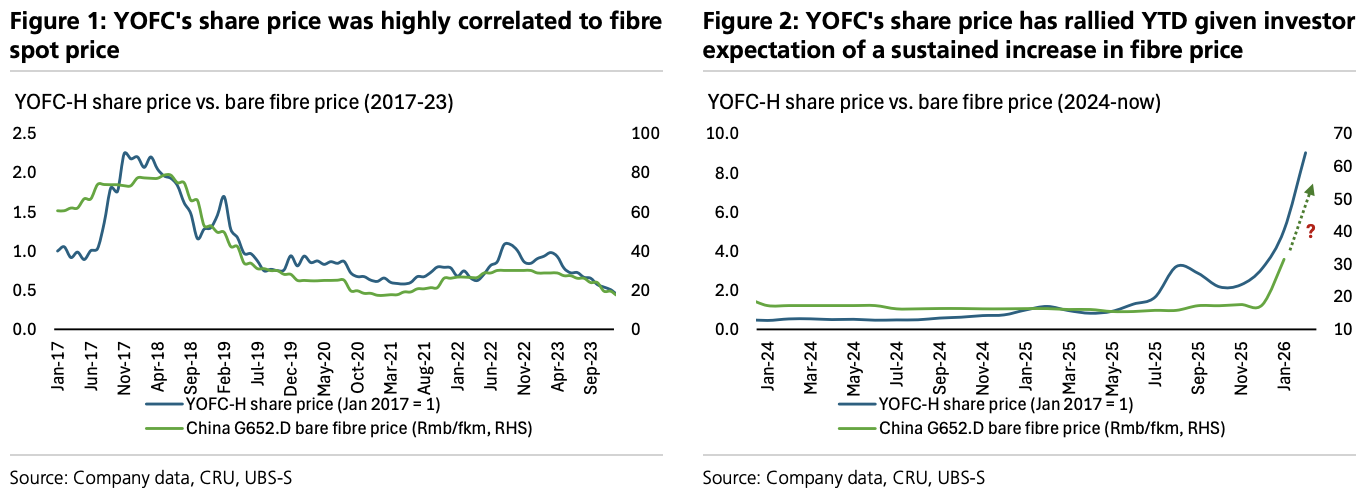

据追风交易台,瑞银(UBS)最新研究报告显示,长飞光纤股价今年以来持续攀升,与光纤现货价格的上涨趋势高度吻合。

本轮价格回升始于2025年下半年,核心驱动力来自数据通信需求激增带来的供给收紧、海外电信需求复苏,以及光纤无人机带来的增量需求。

瑞银分析师Jasmine Huang在3月9日发布的报告中维持对长飞光纤的"中性"评级,12个月目标价为人民币140元。

这一审慎立场背后,是对产能扩张风险的持续警惕——尽管目前尚未看到重大扩产公告,但这一风险仍是悬在行业头顶的达摩克利斯之剑。

历史镜鉴:上一轮周期的兴衰

回顾2017至2018年的上行周期,彼时推动光纤价格持续走高的核心动力是大规模4G网络建设与光纤到户(FTTH)部署,供给端相对偏紧,价格与长飞光纤股价同步攀升。

转折点出现在2017年中前后。彼时行业集中发布了大量扩产计划,但由于需求增长强劲,投资者对潜在供给过剩的担忧有限。

然而,5G需求随后的落地节奏远低于预期,而大规模产能在2018年底前基本如期投放,供需格局急剧逆转,光纤价格随之大幅下跌,长飞光纤股价亦同步重挫。

这段历史清晰揭示了一个规律:长飞光纤股价与光纤现货价格存在高度相关性,而价格走势的核心驱动变量,始终是供需动态的相对变化。

本轮回升:需求驱动与供给约束并存

与上一轮周期相比,本轮价格修复具有不同的结构性特征

在需求侧,增量来源更为多元——数据通信需求激增是主要引擎,海外电信需求温和复苏提供支撑,光纤无人机则构成新兴增量。

在供给侧,经历多年下行周期后,行业整体产能保持基本平稳,部分情况下甚至有所收缩。瑞银预测:

长飞光纤营收将从2024年的约121.97亿元大幅增长至2025年的约140.87亿元,并在2026年进一步跃升至约178亿元。最大变量:产能扩张的节奏与时机

EBIT利润率预计从2024年的7.6%提升至2025年的10.1%,并在2026年达到12.7%。

净利润方面,预计从2024年的6.76亿元恢复至2025年的9.36亿元,2026年进一步增至约15.8亿元。

瑞银报告明确指出,本轮价格上涨能否持续,关键取决于产能扩张的速度与规模。若供给端维持自律,光纤价格有望在健康区间运行;反之,激进的扩产行为则可能触发新一轮供给过剩周期,复制2018至2019年的历史。

目前,瑞银渠道调研尚未发现重大扩产公告,认为当前风险尚在可控范围之内。同时,上一轮周期的惨烈教训使光纤厂商普遍趋于谨慎,倾向于在需求可持续性获得更充分验证之前,推迟大规模资本投入的决策。

然而,瑞银亦强调,激进产能扩张仍是需要持续动态跟踪的关键下行风险之一。

投资者分歧:基本面共识已形成,但弹性预期仍存争议

自2025年第四季度以来,市场对光纤板块的关注度明显升温。据瑞银观察,投资者对供需格局改善及行业触底转折的整体判断分歧不大,但争论焦点集中在两个层面:

其一,光纤价格上涨能带来多大幅度的盈利弹性;其二,激进产能扩张是否会引发新一轮过剩周期。

买方的盈利预期目前尚未形成清晰共识——瑞银预测2026年每股收益为1.91元人民币,市场一致预期为2.10元;2027年瑞银预测为3.04元,市场一致预期为2.92元。

伴随近期价格上涨,各机构盈利预测普遍上调,对估值形成一定支撑,但股价在当前阶段仍面临较高波动性,市场情绪的影响不容低估。

上一篇:特朗普:有可能有条件同伊朗谈判!美防长称发起“最高强度”打击!伊议长:绝不寻求停火 特朗普是否会与伊朗谈判 特朗普真的要和伊朗谈判吗

下一篇:原油盘中暴跌近20%,美国护航“乌龙”和G7干预预期冲击油价,但供应危机远未解除 原油下跌利好中国石化 原油暴跌对中国利好还是利空