存储超级周期,还在不在? 存储设备超级周期 存储行业的周期是多久

文丨云潭

先暴涨,后暴跌,又再度拉升,“存储超级周期”还在不在?

【波动,突如其来】

在经历一波史诗级上涨后,全球存储芯片股票的剧烈波动,突如其来。

3月9日晚,受地缘局势缓和预期影响,美股芯片股集体拉升。

而就在3月3日晚,全球存储芯片遭遇大幅调整,芯片板块集体重挫,全球投资者对人工智能交易的热潮被地区纷争的担忧所取代。

赛道明星闪迪大跌近9%,美光下跌8%,甚至台积电、阿斯麦以及博通等也在下跌,韩国股指跌超12%,创历史最大单日跌幅,三星电子和SK海力士双雄更是自高点重挫超20%,黑天鹅事件的涟漪正在芯片产业蔓延。

▲闪迪股价走势,来源:百度

然而,次日全球股市便快速回升,美股大型科技股股价回暖,三星和SK海力士更是暴力反弹,让全球投资者措手不及。此后,科技股跟随地缘形势巨幅波动。

而就在一周前,“华尔街大空头”香橼资本公开宣布做空闪迪,导致后者股价巨震,当天盘中一度跌去8%,而在此前,这家公司的股价在2026年以来累计上涨180%。A股存储板块也在2月25日集体走弱,多个龙头标的同步回调。

如果说,3月3日的调整是对国际局势风险的消化,那么香橼狙击闪迪,则是对当前市场盛行的“存储超级周期”逻辑的重新认定。

这家做空机构毫不避讳地指出,市场对存储龙头闪迪的定价思路存在根本性的错误,当前的存储芯片供应紧张不过是“海市蜃楼”,周期顶部已近在咫尺。

香橼给出了三大理由,一是存储周期魔咒,传统存储芯片行业有着明显的周期属性,2008年、2012年、2018年均在高盈利期见顶,而当前的行业情景正在复制历史。香橼甚至明确指出,现在已经有两倍于2018年峰值时产能准备上市,一旦释放,将彻底逆转供需格局;

二是,来自巨头三星的威胁,香橼认为,三星未来将侧重于高毛利而非低价抢市场,闪迪赖以生存的高端SSD将直面韩国巨头的竞争,闪迪的护城河将被快速击垮;

三是,闪迪在过去一年已经暴涨13倍,积累的泡沫风险十分巨大,未来收益率大幅下滑,大股东西部数据更是不惜以75折的价格大举减持,产业资本提前逃离,是最具说服力的见顶信号。

总的来说,香橼认为标准NAND存储产品应该被理解为“没有护城河的大宗商品”,市场却把周期标的看做AI核心资产,这种定价逻辑站不住脚,最终只会迎来估值与盈利的崩盘。

更关键的是,香橼还强调,闪迪销售的只是普通的商品化的NAND闪存,根本没有英伟达那样的生态和算法壁垒,估值如此之高,是完全错误的。

这一做空报告,引发对存储“超级周期”的质疑,带来短期的股价剧烈波动,也在资本表现层面,击碎了全球存储公司全面繁荣的景象,全赛道狂欢或是海市蜃楼、昙花一现。

【周期,AI驱动】

存储芯片在半导体产业中扮演着关键角色,被称为“电子记忆仓库”,承担数据临时或长期存储功能,应用于消费电子、AI服务器、智能汽车、数据中心等场景。

身处产业中游,其景气周期,要看下游市场的脸色。

梳理过往几次存储周期的情况,行业本质上摆脱不了周期宿命,美光的业绩和股价也说明了这一点,A股相关企业股价也波动剧烈。

比如,2016-2018年,智能手机迎来一波升级换代潮,2015年上市的iPhone 6S,标配2GB运行内存与最大128GB存储空间,而2018年的iPhone XS,这两项数字提升到4GB+512GB。

作为当时的行业标杆,苹果大幅提振了智能手机行业的存储需求,存储芯片迎来景气周期。

而到2018-2019年,随着智能手机出货量回调,手机性能升级效果见顶,存储芯片需求下滑,随即转入下行阶段。

美光就在2018财年获得历史新高的147亿美元盈利后,遭遇两年的周期性下滑,在口罩期间居家办公等推动下,业绩于是再度恢复,2023财年开始,由于终端需求提前透支,业绩又一次转亏,净利润亏损高达48.6亿美元(Non-GAAP)。

不同于过往的周期驱动因素,自2024年开始,本轮存储周期是AI为核心驱动的结果,本质上是“AI存储芯片周期”。

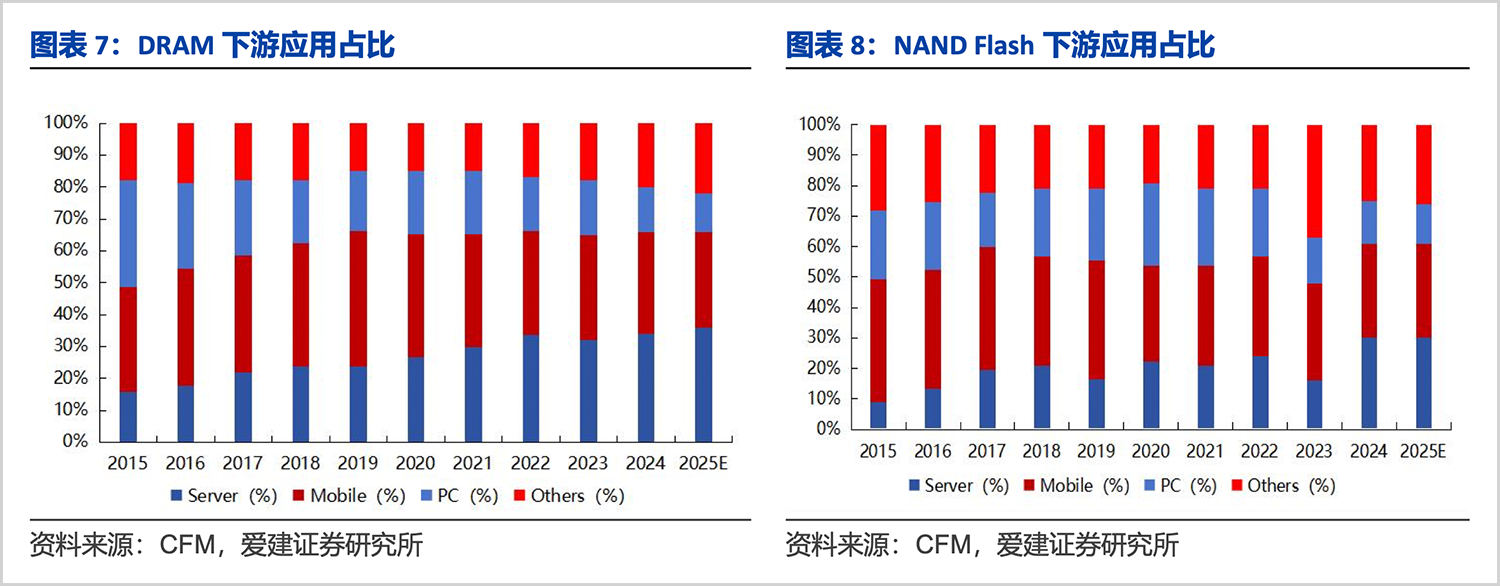

CFM的数据显示,2024年,DRAM与NAND下游需求主要由服务器主导,智能手机和PC的占比在萎缩。DRAM领域中服务器的占比更是达到34%,超过了智能手机的32%和PC的14%。

伴随着大模型性能迭代,推理需求井喷,服务器和AI数据中心也对存储提出了更高要求。

采用先进封装,将多个DRAM芯片堆叠,与处理器通过相同的介质层紧凑连接,形成DDR阵列的HBM(高带宽存储器),就凭借低功耗、高带宽、高速率,站在了舞台中央。

自2024年第三季度开始,大厂们将开始调配产能,将利润率偏低的传统DRAM产线转至DDR5、HBM等更高利润的项目。有些企业甚至直接砍掉DDR4、LPDDR4X等旧制程工艺,转攻AI方向。

Trendforce就表示,全球HBM的市场规模在DRAM中的占比有望从2023年的8%快速提升至2025年的34%。

而标准型DRAM和NAND存储则由于大厂产能倾斜,引发供给收缩,带来供需错配,呈现显著的“涨价周期”。

云厂商们大手笔“撒钱”,纷纷与存储企业签订长线合约,产品价格持续走高。TrendForce预计今年一季度,DRAM合约价将出现高达90%-95%的环比涨幅,NAND Flash也有55%-60%的环比增幅,且不排除进一步上修。

目前,包括高盛在内的投行一致认为,存储芯片的供需矛盾将持续至2027年,涨价潮已汹涌而来。存储成本的飙升直接传导至手机行业,价格上涨已不可避免,小米总裁卢伟冰就透露,“小米17 Ultra一定会涨价,涨得还会有点多。”

OPPO已发布公告,部分产品将于3月16日调整价格,涉及已发售产品包括OPPO A系列、K系列以及一加。此外,vivo、iQOO、荣耀等主流国产手机品牌也开始集体行动,有消息称,部分品牌已向渠道下发调价通知,3月将是关键涨价节点,此后发布的新品涨幅可能还会扩大。

综合来看,本轮周期实质是AI驱动存储产业从传统的周期性向成长性转变的逻辑,核心是HBM等高附加值产品。

在AI宏大叙事下,拥有这一高端产品护城河的企业,具备了从周期股到成长股转变的底气。

而标准型的存储产品由于大厂产能压缩,侧面受益,即便被做空的闪迪,其2026财年第二季度,营收同比大增61%,净利润同比暴增672%至8.03亿美元,数据中心业务营收同比增长76%,显然并非虚假繁荣。

只是仍主要应用于智能手机和PC端的传统存储产品,依然没有逃脱强周期属性。倘若到2027年,海外大厂转身扩产,行业仍会发生周期反转的风险,只是这个拐点被AI需求的爆发大幅延后了。

【分化,注定结局】

存储芯片是一个巨头高度垄断的世界。

2025年Q3,DRAM领域前三大厂商就瓜分近92%的蛋糕,NAND赛道前五名玩家合计占据了90%的市场份额。

闪迪在NAND市场排在世界第四,市场份额为12.5%,而在DRAM几乎没有什么声量。因此,闪迪只是个案,并非存储全貌。

板块调整的原因,一是前期涨幅过大,二是受地缘环境影响,但存储繁荣周期仍然存在。

不过,需要指出的是,分化将注定出现,无护城河的只能供应标准产能和低端产能,或边角料的企业,在一波大幅上涨后,恐被挑剔的资本抛弃。

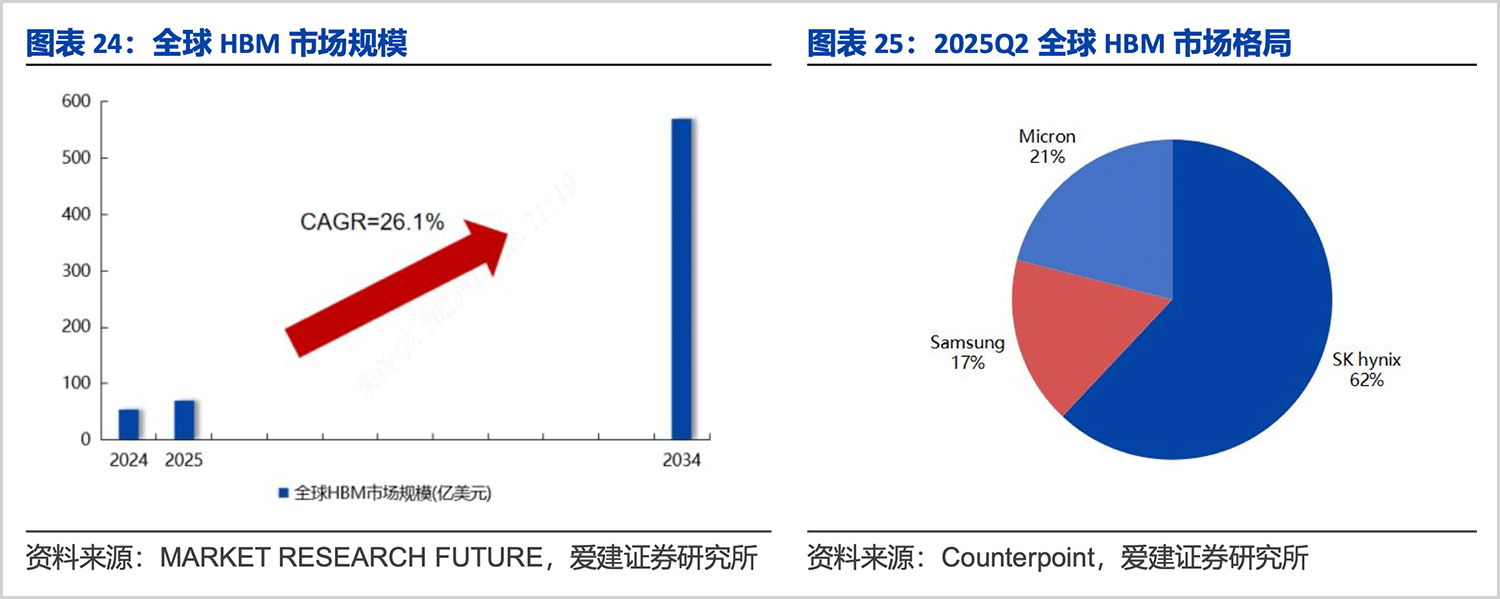

而核心企业将持续受到资本垂青。由于技术门槛高,放眼全球,目前只有SK海力士、美光和三星三家企业具备HBM的量产及供应能力。

其中SK海力士具有先发优势,其于2023年8月就推出HBM3E产品,并计划推进HBM4的研发。2025第二季度,全球HBM江湖被三巨头把持,占比分别为62%、21%和17%。

三巨头尽享产业变革红利,业绩持续亮眼,摩根士丹利在最新的报告中将三星目标价上调至24.8万韩元,认为三星电子将进入万亿美元市值俱乐部,麦格理甚至看高到34万韩元/股。

不过,大摩在投资者闭门交流会中就明确指出,并非所有的存储玩家都会在本轮周期受益,AI浪潮中,产业呈现价值分配再平衡的过程,议价权正在向上游原厂高度集中,因此原厂相比模组厂更具业绩弹性。

相比海外企业,国内市场市场呈现出国产替代、周期驱动和AI引领的叙事氛围。

目前,我国存储芯片领域形成长鑫存储(DRAM)+长江存储(NAND)+兆易创新(Nor Flash)+其他玩家组成的突围舰队。

尤其是前两家企业打破了我国在主流存储芯片领域零的尴尬,国产DRAM旗舰长鑫存储正在冲击H股上市。相比美日韩企业,我国存储产业虽然起步较晚,但借助自主可控以及全球最大的芯片消费市场优势,国产玩家加速成长。

以长鑫存储为例,其主要服务于阿里云、字节跳动、腾讯、联想、小米等国内互联网大厂和硬件企业,持股1.8%的兆易创新也在上半年向其送上了15亿元的大单。

其他供应标准存储产品的企业,要关注其涨价周期的持续性。3月3日晚,佰维存储就发布业绩预告,预计今年1-2月归母净利润将达到15亿至18亿元,同比暴增921.77%至1086.13%。

而此前,公司公告2025年归母净利润为8.67亿元(业绩快报),也就是说2026年前两个月就已经赚了接近甚至超过2025年全年两倍的净利润。

不过,佰维的业绩弹性主要来源于标准型DRAM/NAND模组,而非AI存储。而公司2025年中报还在亏损,传统存储市场的回暖与国产替代的加持,创造了令人侧目的利润弹性。

然而,正如大摩分析的那样,模组厂商的局限性也十分明显,组装、搬运与封装的业务,技术壁垒相对较低,未来的长期竞争中,比拼的是产能、成本和库存控制。佰维存储虽已对外宣传向“存储+封测一体”转型,但其业绩的高波动性依然明显。

相比闪迪,国内玩家不仅受益于涨价潮,更在国产替代的东风下抢占市场份额。但面对AI浪潮,掌控全产业链,才能突破海外封锁,这也是资本市场为何如此看重长鑫和长江存储的原因。

风物长宜放眼量,AI算力与国产替代驱动下,国产存储芯片未来不可限量。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。