中信银行去年净利超700亿!理财业务手续费同比大增超四成 中信银行业绩6000亿 中信银行利润2025最新利率

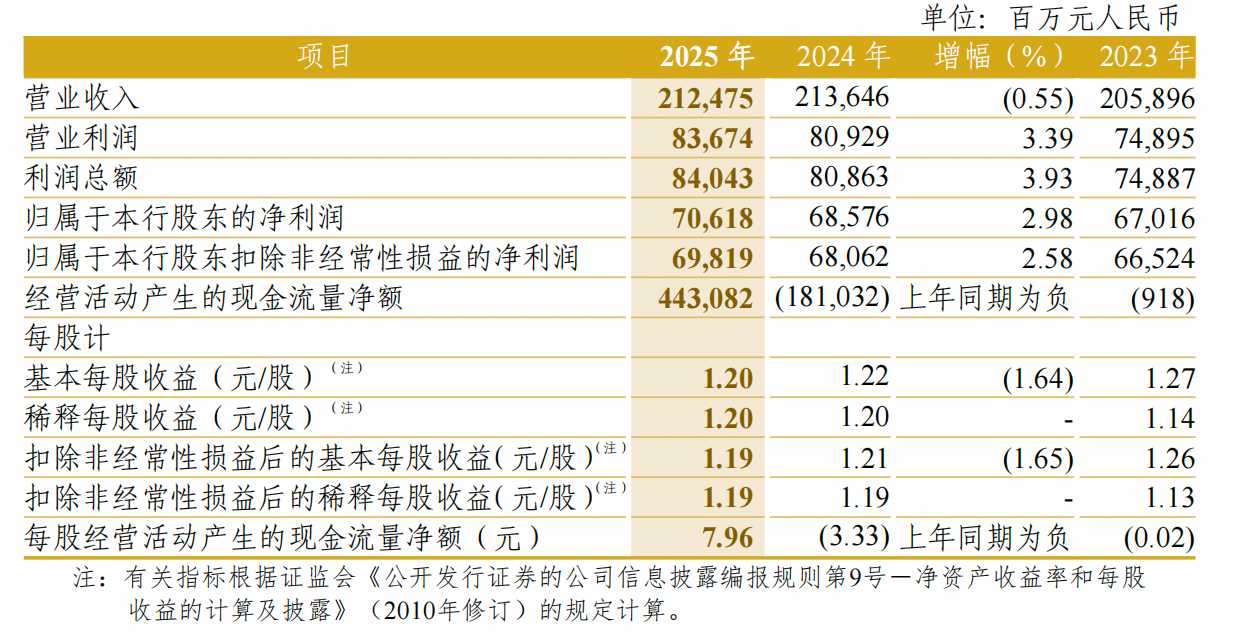

A股上市银行首份年报出炉。3月20日晚,中信银行发布2025年年报。去年,中信银行营业收入为2124.75亿元,比上年下降0.55%;归属于该行股东的净利润为706.18亿元,比上年增长2.98%。截至2025年末,中信银行不良贷款率为1.15%,比上年末下降0.01个百分点;资产总额站上十万亿元新台阶。中信银行还宣布拟每10股派发现金股息1.93元人民币(含税)。

去年净息差下降0.14个百分点

从收入构成来看,去年中信银行实现利息净收入1444.69亿元,比上年下降1.51%。

据介绍,去年该行净息差为1.63%,比上年下降0.14个百分点;净利差为1.60%,比上年下降0.11个百分点。生息资产收益率为3.21%,比上年下降0.52个百分点,付息负债成本率为1.61%,比上年下降0.41个百分点。

展望2026年,中信银行表示,将优化信贷投向,强化非信贷资产抢抓市场能力,尽可能稳定资产收益率。负债端,坚守“量价平衡”原则,不断推进交易结算能力建设,平衡好高成本存款与活期存款规模,以结构优化巩固成本竞争优势。

理财业务手续费同比增45.17%

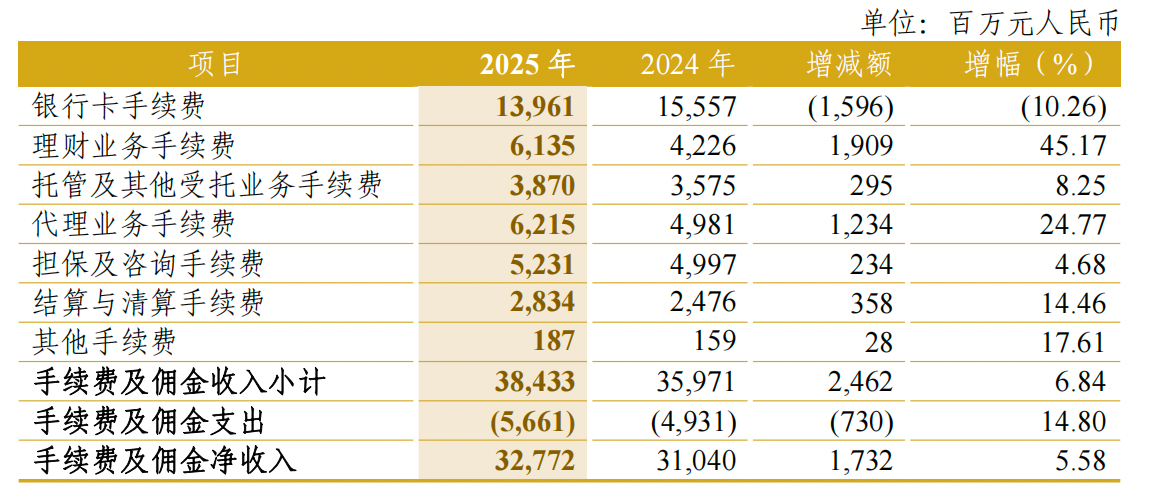

非利息收入方面,去年中信银行实现非利息净收入680.06亿元,比上年增长1.55%。

其中,实现手续费及佣金净收入327.72亿元,比上年增加17.32亿元,增长5.58%,占营业净收入的15.42%,比上年上升0.89个百分点。其中,理财业务手续费比上年增加19.09亿元,增长45.17%;代理业务手续费比上年增加12.34亿元,增长24.77%;结算与清算手续费比上年增加3.58亿元,增长14.46%;托管及其他受托业务手续费比上年增加2.95亿元,增长8.25%;担保及咨询手续费比上年增加2.34亿元,增长4.68%;银行卡手续费比上年减少15.96亿元,下降10.26%。

中信银行称,银行卡手续费同比下降,主要受全市场信用卡交易量萎缩影响,集团积极推出信用卡多样化产品,满足客户多样性需求,下半年以来交易量有所改善。

此外,去年中信银行投资收益、公允价值变动损益合计为292.22亿元,比上年减少39.13亿元,主要是受资本市场波动及上年高基数因素影响所致。

对公和零售业务税前利润一增一降

从业务分部来看,去年中信银行公司银行业务分部税前利润为543.24亿元,同比增长9.02%;零售银行业务分部税前利润为53.03亿元,同比下降42.55%;金融市场业务分部税前利润为269.38亿元,同比增长13.25%。

按照地区分部来看,去年中信银行长三角分部税前利润为150亿元,同比下降13.13%;珠三角及海峡西岸分部税前利润为14.34亿元,同比增长166.05%;环渤海地区分部税前利润为155.24亿元,同比增长57.73%;中部地区、西部地区税前利润分别同比增长-57.96%、169.53%。东北地区分部出现亏损,税前利润为-0.25亿元。

中信银行一直将打造“领先的财富管理银行”作为发展目标之一,去年其在财富管理方面业绩如何?

年报显示,截至2025年末,该行零售管理资产余额(含市值)达5.36万亿元,较上年末增长14.29%。私行客户达9.66万户,较上年末增长14.93%;私行客户管理资产月日均余额1.36万亿元,同比增长16.02%。

“全年财富管理营收、中收较上年度显著提升。”中信银行表示。

个人消费贷和信用卡不良率上升

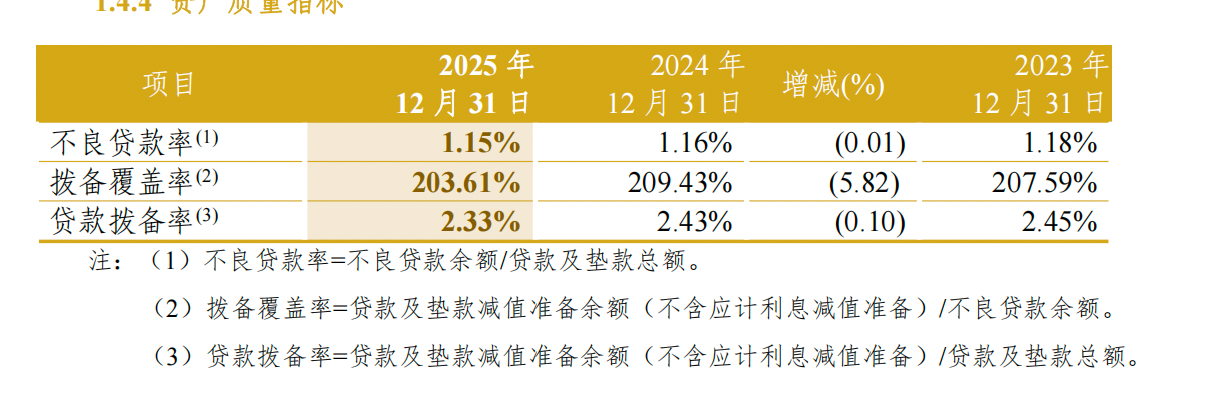

资产质量方面,截至2025年末,中信银行不良贷款余额672.16亿元,比上年末增加7.31亿元,增长1.10%;不良贷款率1.15%,比上年末下降0.01个百分点;拨备覆盖率203.61%,比上年末下降5.82个百分点。

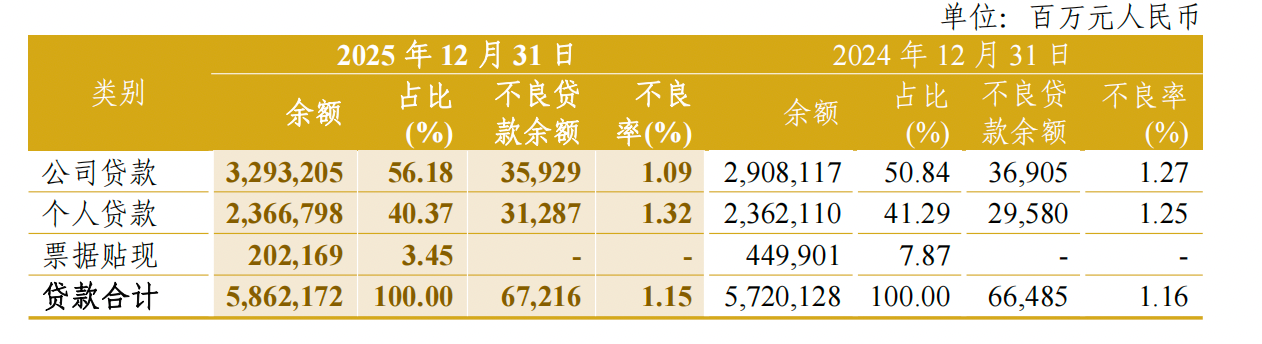

具体到贷款质量,按照产品划分,去年末,中信银行公司贷款不良率(不含票据贴现)较上年末下降0.18个百分点,公司贷款质量持续改善,不良贷款余额较上年末减少9.76亿元;个人不良贷款率较上年末上升0.07个百分点,不良贷款余额较上年末增加17.07亿元。

在个人贷款中,中信银行个人消费贷款(不含信用卡)余额达2664.86亿元,不良率为2.80%,较上年末上升0.66个百分点。中信银行称,受当前经济形势及收入预期偏弱等因素影响,不良率水平出现一定波动。此外,信用卡不良贷款121.18亿元,较上年末减少1.19亿元;不良率2.62%,较上年末上升0.12个百分点。

按照行业划分,2025年末,中信银行公司不良贷款主要集中在房地产业、制造业、批发和零售业三个行业,不良贷款余额占公司不良贷款总额的58.79%。其中,制造业、租赁和商务服务业、信息传输、软件和信息技术服务业等行业资产质量指标有所改善,不良贷款率分别较上年末下降0.83、0.11、0.10个百分点。但受宏观经济环境、房地产市场转型等综合因素影响,建筑业、房地产业等行业不良贷款率较上年末有所上升。“本集团高度重视房地产相关领域授信风险防范,前瞻主动加大化解处置力度,不良贷款变动情况处于预计和控制范围内。”中信银行表示。

从不良贷款区域分布看,中信银行不良贷款主要集中在环渤海地区、长江三角洲和珠江三角洲及海峡西岸,以上地区不良贷款余额合计436.07亿元,占比64.88%。去年,中信银行分类施策加大重点领域、重点客户、重点项目风险化解处置力度,东北地区、西部地区、境外以及珠江三角洲及海峡西岸不良贷款率较上年末下降,其他地区不良贷款率较上年末有所上升。

迈入资产总额“十万亿俱乐部”

资产规模方面,截至2025年末,中信银行资产总额首破十万亿大关,达101310.28亿元,比上年末增长6.28%。此前,浦发银行也宣布资产总额站上十万亿元新台阶,这意味着,股份行“十万亿俱乐部”成员增至4家。

中信银行还在年报中披露了人工智能应用情况。该行持续升级“中信大脑”小模型平台,提供八大自动建模场景,构建决策式模型全生命周期管理体系,累计上线超660个智能数据模型,在智能推荐、智能客服、量化交易、风控预警等领域实现规模化应用。全场景部署DeepSeek等国内20余种主流开源模型,落地智能客服、智能投研、智慧运营等领域应用场景超120个。

此外,该行积极探索AI赋能客户营销、管理决策、运营、风控等重点领域新范式,构建智能服务场景超1700个。去年,全行依托智能模型增效超1.7万人年。

中信银行还同步披露了2025年度利润分配方案:拟每10股派发现金股息1.93元人民币(含税),总额为107.40亿元,连同已派发的中期现金股息104.61亿元(每10股派发现金股息1.88元人民币),全年派发现金股息合计212.01亿元,占2025年度合并后归属于该行普通股股东净利润的31.75%,占合并后归属于该行股东净利润的30.02%。

采写:南都湾财社记者 刘兰兰