嘉事堂“排雷”进行时:历史包袱未解,新主同仁堂接盘能否破局? 嘉事堂停牌利好还是利空 嘉事堂重组传闻真假

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

一笔在账面上“沉睡”了近十年的税款,终究还是引爆了嘉事堂(002462.SZ)的财务合规危机。近日,这家医药商业上市公司披露了一则关于前期会计差错更正的公告,因控股子公司北京嘉事盛世医疗器械有限公司(下称“嘉事盛世”)一笔拖延近十年的增值税欠税,公司不得不对2017年至2024年连续八个年度的财报进行追溯调整。

这种长达八年的“沉睡负债”一直未被发现,“核心原因在于公司将税务事项未纳入内控关键节点,且缺乏有效的子公司财务监控机制,主要包括内控流程断裂、财务报告脱节及外部审计失察三方面的问题。企业将‘未实际缴纳’等同于‘无需确认’,违背了权责发生制原则,反映出合规意识薄弱、内控执行流于形式。”知名财税审专家刘志耕对《华夏时报》记者解释。

此次大规模财务“排雷”,不仅暴露出公司内控流程的长期缺位,也使本已承压的经营状况雪上加霜。恰逢控股股东即将变更为同仁堂集团的关键节点,这笔历史旧账的处置,也成为了检验新旧管理层交接与治理能力的一道考题。

滞纳金压顶:一笔拖累八年利润的旧账

事情的导火索指向嘉事堂控股51%的子公司嘉事盛世。据公告,早在2017年8月,嘉事盛世便收到税务机关通知,要求对2015年9月至2016年10月期间取得的2826.32万元增值税进项税进行转出处理。彼时,嘉事盛世仅缴纳了295.05万元,剩余2531.28万元竟被搁置近八年,直至2025年8月税务机关再次责令限期缴纳,才于2026年初补缴了税款及附加税合计2840余万元。

然而,真正的财务隐患并非这笔本金,而是由此产生的巨额滞纳金。按照每日万分之五的征收标准,从2015年或2016年起算,这笔滞纳金历经近十年累积,金额预计已接近甚至超过税款本金。这意味着,一旦滞纳金在未来确认并缴纳,嘉事堂将面临数千万元的额外支出,进一步侵蚀公司利润与现金流。

这一“疏忽”直接暴露了嘉事堂财务报告流程的严重缺陷。由于该笔重大负债在长达八年间被隐瞒,公司不得不对历年财报进行“大修”。从调整结果来看,虽然公司声称各年度盈亏性质未变,但2017年净利润被一次性调减3713.78万元,2018年至2024年每年净利润也被调减约500万元,2024年末累计调减未分配利润高达3662.13万元。这起事件无疑给本就业绩低迷的嘉事堂,又套上了一层沉重的财务枷锁。

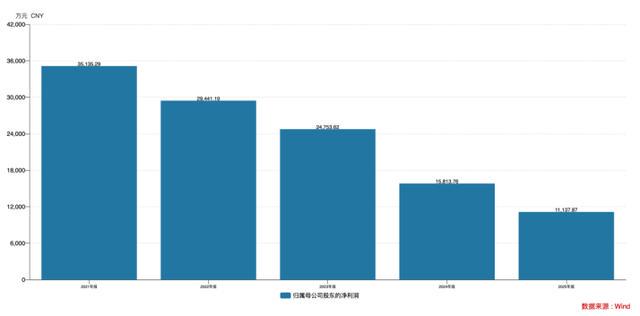

业绩“四连降”:集采冲击下的增长困境

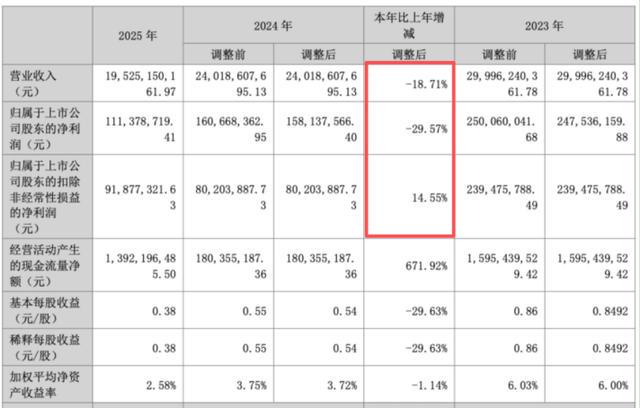

与这场“人祸”并行的,是嘉事堂在行业变局中的步履维艰。2025年年报数据显示,公司实现营业收入195.25亿元,同比下降18.71%;归母净利润1.11亿元,同比下降29.57%。这已是嘉事堂归母净利润连续第四年下滑。

(截图来自2025年年报)

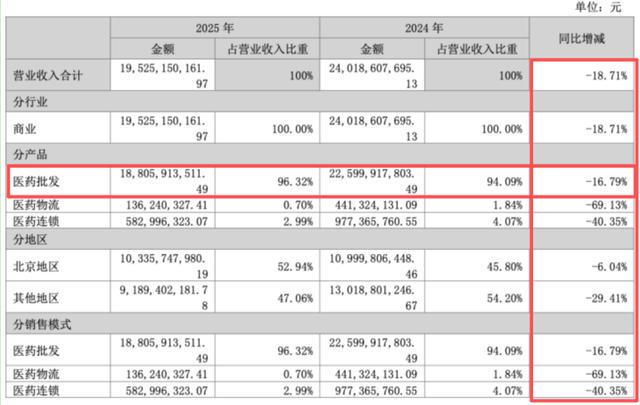

分业务板块看,公司的颓势几乎无死角。占营收比重高达96.32%的医药批发业务收入同比下降16.79%,成为拖累整体表现的主因。而医药物流和医药连锁两大业务更是遭遇“断崖式”下跌,收入分别锐减69.13%和40.35%。

(截图来自2025年年报)

在药品和高值医用耗材集中带量采购政策“提速扩面”的背景下,流通环节的利润空间被急剧压缩。嘉事堂在公告中也坦言,药品业务只能“努力巩固核心存量市场”,器械业务面临“发展困境”,医药零售寄希望于“拓展多家合作医疗机构”,打造新的增长曲线。集采的冲击波,已从单纯的利润摊薄,演变为对业务结构的深层重塑。

在整体阴霾之中,扣非净利润成为财报中为数不多的亮点。2025年,公司扣非归母净利润为0.92亿元,同比增长14.55%。这一增长主要得益于费用端的大幅压减——销售费用、管理费用、财务费用分别同比下降49.59%、25.33%和36.98%,其中人工费用在销售与管理费用中分别压缩了24.97%和21.25%。

商誉“减值雷”:过往并购的后遗症

除了税务旧账和集采压力,嘉事堂早年扩张所积累的商誉风险也在2025年集中释放。报告期内,公司对因收购形成的商誉资产计提了高达4894.12万元的减值准备,进一步拖累当期净利润。

(截图来自2025年年报)

此次计提主要涉及三家子公司,其中广州嘉事吉健医疗器械有限公司因受集采冲击,计提减值2944.12万元,商誉账面价值直接归零。四川嘉事蓉锦医药有限公司和四川嘉事馨顺和医疗器械有限公司也分别计提了1430万元和520万元的减值。公司采用未来现金流量现值法进行测试,结果显示这些资产组的可收回金额已远低于账面价值。

与此同时,嘉事堂在2025年集中处置了嘉事嘉成(武汉)、江苏嘉事国康、江苏嘉事吉美、杭州嘉事华骨、四川嘉事信鸿、嘉事嘉心健康等6家医疗器械子公司的51%股权,并注销了辽宁嘉事堂药业、北京嘉本裕华大药房、广州嘉事福康健康、江苏嘉事供应链、广州市润晔贸易、上海嘉和诚康医疗等6家子公司。当年为扩张网络、获取渠道而推进的多笔收购,在集采政策持续影响下,经营预期已发生根本性转变,过往的资本运作正承受着行业周期的反噬。

黎明前的变局:同仁堂入主能否带来新生?

就在财务“排雷”与业绩下滑的双重夹击下,嘉事堂迎来了控股权的关键变动。今年2月,公司发布公告,同仁堂集团拟入主成为控股股东,交易总对价约14.6亿元。随着北京市国资委成为实际控制人,嘉事堂即将被纳入同仁堂集团的版图。

对于嘉事堂而言,此次易主不失为一场“及时雨”。同仁堂作为中医药老字号,拥有深厚的产业资源和品牌影响力。入主后,嘉事堂在医药流通领域的渠道优势,有望与同仁堂的上游工业资源形成协同效应。尤其是在当前医药流通行业集中度不断提升的背景下,国资背景的加持将为嘉事堂提供更强的信用背书和资金支持。

然而,接盘者也面临着不小的挑战。如何妥善处理嘉事盛世遗留的滞纳金问题?如何在集采常态化下重塑公司的盈利模式?如何消化并购后遗症并优化资产结构?这些都是摆在同仁堂集团面前的现实课题。

对于在当前控股股东变更的敏感期,这笔历史欠账是否会成为交易双方博弈焦点的疑问。北京市京师律师事务所律师卢鼎亮在接受《华夏时报》记者采访时表示,“交易条款是否包含对历史税务责任的补偿机制或价格调整条款,交易定价是否已考虑资产质量,目前未公开披露。但是税款补交和滞纳金缴纳对其利润和现金流的冲击不容忽视,该部分内容肯定会成为资产划转协议中的重要内容。”

对于嘉事堂来说,2025年无疑是多事之秋。税务旧账的追溯调整、业绩的持续下滑、商誉减值的冲击,接连考验着公司的治理能力与经营韧性。但随着同仁堂的入主,这家公司或许正站在黎明前的临界点。新股东的入局能否带来治理结构的优化与战略方向的调整,将决定嘉事堂能否走出泥潭、迎来真正的转折。

对于以上问题,《华夏时报》记者联系嘉事堂进行采访,嘉事堂董秘办回复称:“公司相关事项均已通过指定信息披露平台发布公告,内容真实、准确、完整。为确保信息披露的公平性,暂不便接受本次采访。后续公司将严格按照监管要求履行信息披露义务。”

责任编辑:姜雨晴 主编:陈岩鹏