元保一年狂赚13亿,还在“烧钱”图啥? 元保百万保险扣费一百多 元保经济是干啥的

作者 |风翎

编辑 | 付影

来源 | 独角金融

纳斯达克上市的保险科技龙头元保科技(NASDAQ:YB)2025年交出了一份极具分化感的年度成绩单——一边是营收、净利润增速分别超过33%、51%的亮眼答卷,用数字勾勒出“科技赋能保险”的增长神话;一边是高达73%的营销费用、上千条用户投诉的现实问题,撕开了光环背后的流量依赖与合规短板。

在“效率与诚信”“规模与责任”的博弈下,元保的AI技术是否真正实现了“以用户为中心”的赋能,还是仅停留在概念层面的包装?

1

业绩狂飙,

AI是引擎,还是滤镜?

2025年的财报,元保用“量增质优”四个字刷了一波存在感,营收、利润、现金流等核心指标全线飘红。

从财务基本面来看,元保的增长兼具规模扩张与盈利大幅提升。

图源:公司财报

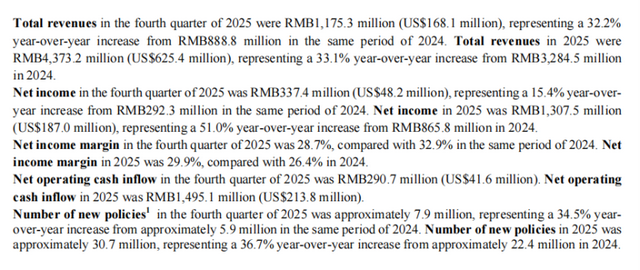

2025年,元保实现营业收入43.73亿元,同比增长33.1%,且季度增长稳健,第四季度单季营收11.75亿元,同比增长32.2%;利润表现更为抢眼,13.08亿元的净利润,同比飙升51%,远超营收增速,带动净利润率从2024年的26.4%跃升至29.9%。

元保现金储备规模达到40.4亿元,同比实现大幅增长,充裕的现金流为企业后续技术研发、业务布局及资金规划提供了充足的支撑。

图源:罐头图库

同时,截至2025年末,公司手握现金及等价物、定期存款等合计40.4亿元,全年经营性净现金流14.95亿元。投资收益更是从2024年的640万元猛增至2025年末的4520万元,增幅超过6倍。

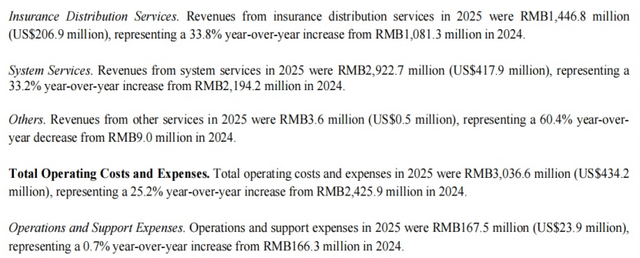

从业务结构看,元保的“科技+保险”逻辑正在兑现。元保科技的收入结构分为保险分销服务、系统服务与其他业务三大板块。

各项业务收入/图源:公司财报

其中,系统服务全年收入29.23亿元,同比增长33.2%,占总营收近七成,是绝对的主力。

保险分销服务全年收入14.47亿元,同比增长33.8%,占总营收的32.56%。全年新保单3066万份,同比增长36.7%,增速高于营收增速。

而其他业务收入仅360万元,同比骤降60.4%,几乎可以忽略不计,元保的聚焦路径,已经清晰可见。

2

退保难、自动扣款成投诉高发区

然而,亮眼的数字之外,元保的另一面也同样真实。

截至2026年3月20日,黑猫投诉平台上,元保的累计投诉已达1218条。“自动扣款”、“误导老人”、“退保难”成为高频投诉词。这些来自用户的声音,正成为其高速增长中的“硬伤”。

图源:黑猫投诉平台

从销售端的诱导式营销,到合规管理的系统性缺位,再到用户权益保护的后置处理,元保的合规风险,并非偶发操作失误,而更像是贯穿销售、运营、服务全链条的“结构性漏洞”。

销售端,堪称合规风险的“重灾区”,违规问题由来已久。

2022年,其全资子公司元保保险经纪就因未按规定开展互联网保险业务,被陕西银保监局警告并罚款1万元。2024年,合作机构又因擅自扣款被甘肃省消协点名通报。

在投保流程中,自动续费、免密支付往往被默认勾选,且缺乏清晰的二次确认;真实保费结构被刻意隐藏,健康告知环节过度简化。大量用户在并未充分了解合同内容、扣费规则、退保条件的情况下,就完成了投保。

图源:甘肃省市场监督管理局网站

理赔端,则呈现出双重标准。元保理赔年报显示,其医疗险最快结案仅3.4分钟,但这更多只是适用于标准体、简单案情。

黑猫投诉中,有用户反映复杂案情理赔时,工作人员态度推诿、流程繁琐,这种“简单案件快赔,复杂案件慢待”的双重标准,导致用户对其理赔服务的信任提出质疑。

作为保险中介,元保本应承担产品筛选、信息披露、纠纷协调的核心责任,但实际运营中却陷入“重获客、轻服务,重转化、轻售后”的怪圈。

中央财经大学中国精算科技实验室主任陈辉对“央广网”表示,此类现象并非个例,而是互联网保险在快速扩张过程中显现出来的结构性矛盾。当效率被极致放大、当“获客转化”成为压倒一切的KPI,技术服务于人的初衷便悄然发生了变形。

3

成本结构“重营销、轻研发”

元保的高增长,本质是“流量投放—保费转化—佣金变现”的循环。在互联网流量红利见顶、获客成本持续攀升、行业产品同质化加剧的当下,这种模式的韧性正面临前所未有的考验。

图源:罐头图库

如果说合规风险是元保增长的“外部硬伤”,那么流量依赖、技术表层化、盈利结构等问题,便是其长期发展的“内部隐忧”,看似光鲜的AI保险神话,底层早已暗藏了增长泡沫。

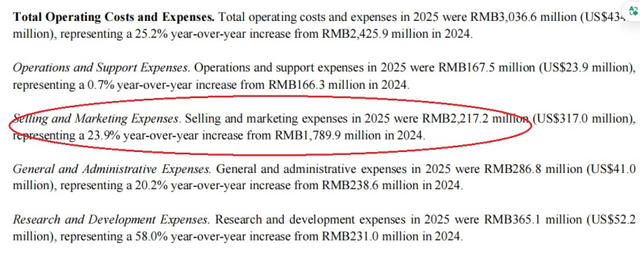

元保的增长叙事背后,隐藏着对流量投放的深度依赖。2025年公司销售与营销费用达22.17亿元,占总运营费用的73%,公司《招股书》曾披露,2024年营销费用占比为77.5%,同比略有下降,但仍处于高位。

相比之下,2025年元保的研发费用为3.65亿元,虽然同比增长58%,但在总成本中的占比仅为12.02%。这种“重营销、轻研发”的成本结构,与其标榜的“科技公司”身份形成鲜明反差。

AI技术确实在一定程度上提升了转化效率,但归根结底,元保的商业模式仍是典型的流量中介,通过投放的巨额流量获取用户,将用户流量转化为保险销售佣金,而以营销驱动营收能否产生长期稳定的业务增长,仍需进一步观察。

费用结构/图源:公司财报

更关键的是,公司缺乏自主获客与用户运营能力,流量渠道的议价权牢牢掌握在他人手中,一旦渠道政策调整、流量成本上涨,营收与利润将直接承压,增长逻辑随时面临考验。

在产品结构上,元保几乎完全依赖短期险来驱动业务增长。

招股书显示,元保的保险产品中,99%以上为短期险,这种产品“短平快”的特点,契合了互联网保险流量转化逻辑,即低保费、低门槛、决策周期短,

但短期险的天然缺陷同样明显,用户粘性低、复购率不稳定、长期留存困难。为了维持业务增长,元保必须持续投入巨额营销费用获取新用户。

2024年、2025年保单客获客成本大约在80元/单、75元/单,而短期险较低的佣金率,使得单客利润空间有限,这就陷入“以高投入换利润”的循环。

更深层的问题在于,短期险用户能否有效转化为长期保险消费者。公司《招股书》曾披露,2022年、2023年两年,元保平台活跃用户的留存率仅有11.3%和27.6%。

如何在资本的增长渴求与用户的信任之间找到平衡,如何在AI的效率神话与保险的审慎稳健之间达成合解,不仅是元保,而是整个互联网保险行业需要解决的问题。因为,在AI不再是稀缺能力时,用户的信任或许才是真正的护城河。