可复美舆论冲击波:巨子生物增长神话中断,营收、净利润双降 可复美巨子生物专场 可复美巨子生物折扣

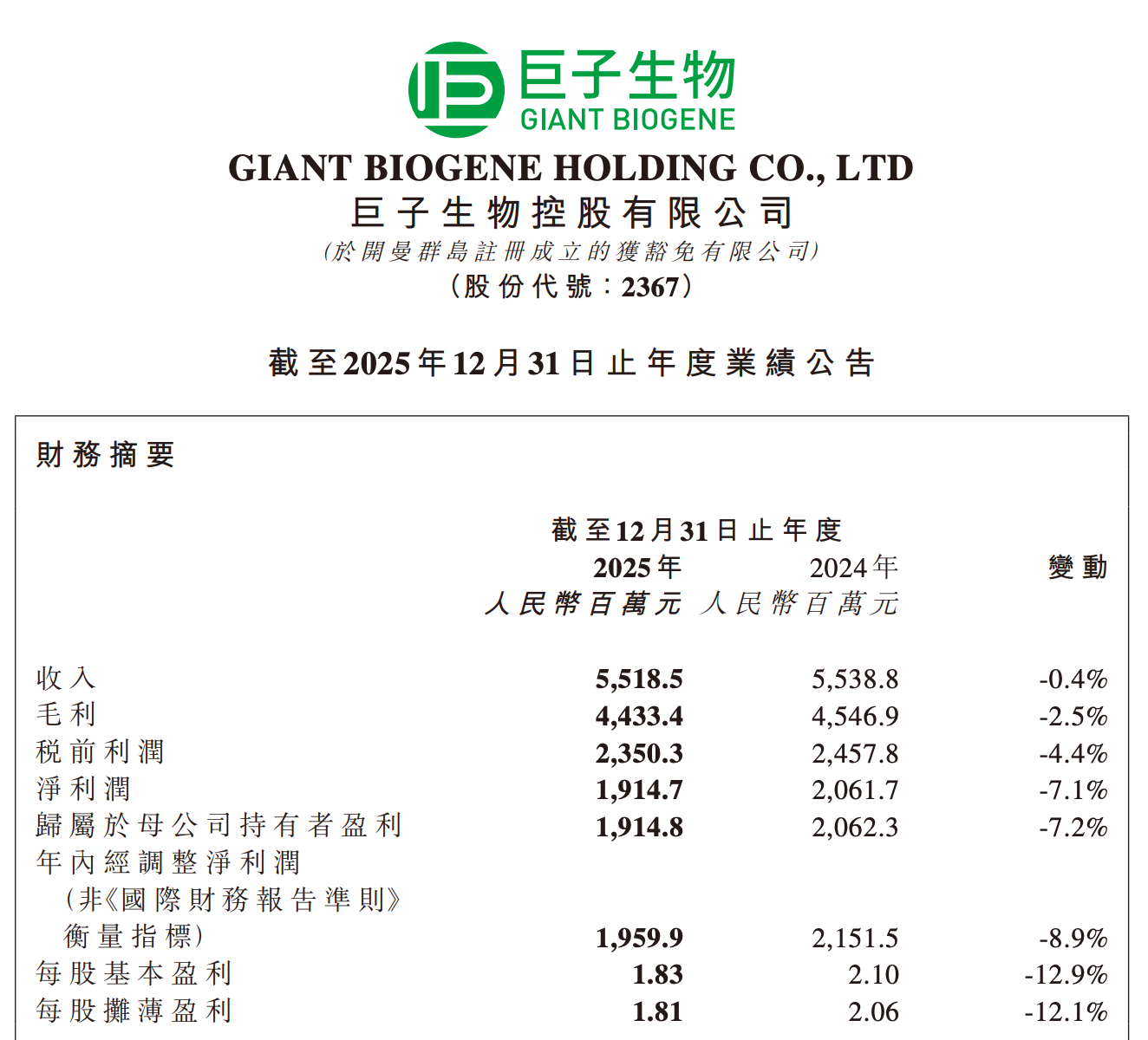

旗下核心品牌可复美深陷成分含量造假质疑后,“重组胶原蛋白第一股”巨子生物业绩也出现转折。该公司近日发布的2025年度业绩公告显示,去年总营收约55.2亿元,同比下降0.4%;净利润19.1亿元,同比大幅下滑7.1%。这是巨子生物近五年来首次出现年度营收与净利润双双负增长,同时美妆护肤企业最看重的毛利率这一数据也跌至五年新低。 可复美是巨子生物的业绩基本盘,2025年销售收入同比下降 1.6%。财报将业绩承压部分归因于“外部冲击”,这也直指其去年深陷的 “成分造假” 舆论风波。曾一路高速增长的巨子生物,增长神话戛然而止。未来它还能否经受住资本市场的考验?

五年来首次出现收入、净利双降

去年年中的可复美“造假”罗生门事件,让巨子生物中断了高速增长的“神话”。2025年,巨子生物营收55.2亿元左右,同比下降0.4%;净利润19.1亿元,同比下降高达7.1%,五年来首次出现营收和净利双双负增长。毛利率也从2024年的82.1%下降至2025年的80.3%,虽然从行业水平来看依然处于高位,但对比巨子生物过去五年的毛利率,2025年的毛利率水平跌至新低。对此财报解释,毛利率的变化主要是由于产品品类结构变化。

从产品品类结构来看,功效性护肤品依然占据了营收主要来源,贡献的占比从2024年的77.7%上升至78.6%,但从收入金额来看,同比几乎持平,2025年这部分的收入为43.4亿元,2024年为43亿元左右。另外,医用敷料的收入有所下降,财报解释为是该公司为了维护产品价格体系,主动加强渠道销售管控,对短期收入规模带来了一定影响。

可以看到,最主要的功效性护肤品板块增长乏力直接拖累了大盘收入。对于该公司收入同比几乎持平,财报解释时提到,“受行业竞争加剧和外部冲击的多重影响”,从各品牌的收入表现,合理推测主要是可复美销售收入的下降。可复美在2025年的销售收入为44.8亿元,同比下降1.6%,占到2025年总收入的81%,这部分收入下降财报提到是由于受外部冲击及行业价格竞争加剧的影响,收入短期承压。

财报中多次提到的“外部冲击”合理推测为去年年中可复美胶原棒产品被美妆博主炮轰其重组胶原蛋白含量造假,从而引发舆论喧嚣。事件最后并未给出明确的定论,但这一番舆论拉锯战实实在在地对可复美的品牌形象造成了信任危机,从而引发了业绩下滑。要知道,2025年上半年巨子生物无论是收入还是净利润都维持在两位数增长的水平。

库存压力增大,应收款项增多

不过,护肤板块收入占比第二的可丽金在去年业绩增长相对亮眼,销售收入达到9.2亿元,同比增长9.2%,占2025年总收入的16.6%,占比有所上升,财报提到原因包括集团积极拓展线上渠道提高了品牌的知名度,以及明星大单品大膜王迭代升级成功,贡献收入增量。

需要注意的是,巨子生物2025年的存货有明显上升。从2024年的3.1亿元上升至2025年的3.9亿元,同比上涨25.8%,当中“制成品”占了主要比例。财报对这部分数据的变化没有给出详细解释,合理推测,一般存货特别是成品变多,意味着销售节奏有所放缓,或者是公司的备货过于乐观。同时,巨子生物的贸易应收款项及应收票据合计也在增长,从2024年的1.4亿元上升至2025年的2亿元左右,同比增加了42.9%。

财报提到,该集团与客户之间的贸易条款以预付款项为主,除了个别客户例外,一般客户都是按照7天至180天的信贷期付款。因此,不排除巨子生物给予了客户更多的账期支持,以及去年巨子生物的线下直销在积极拓展新渠道,更多开拓了化妆品连锁店以及商超等渠道,以及可复美的品牌专卖店,都会一定程度上拉长回款时间。

但结合前述存货变多的情况,也不排除存在渠道压货、回款变慢的可能。2025年巨子生物的营收和净利润都呈现同比下滑的态势,但库存和应收款项却在大幅增长,可以看出目前公司业绩开始出现增长放缓、渠道压力增大的信号,此前靠重组胶原蛋白的红利以及渠道流量带飞业绩的增长逻辑需要被重新审视。

现金流状况极佳,电商平台销售增长明显

不过,巨子生物的现金流状况目前尚好,现金及现金等价物从2024年的40.3亿元上升至2025年的63亿元,同比增长56.3%。同时,金融资产达到19.8亿元,其在2025年沒有任何未偿还的银行贷款或其他借款,这说明巨子生物目前是一家“现金牛”公司。

2025年巨子生物在渠道营收上的结构有显著变化,通过DTC店铺的线上直销贡献的收入占比从2024年的64.8%下降至2025年的61.6%,这部分涉及的渠道主要是天猫、抖音等自有品牌官方旗舰店,财报提到下降原因主要受到行业价格竞争加剧及外部冲击影响,达播端收入下滑,但自播一定程度上对冲了这个下行压力。京东、唯品会等电商平台的销售反而同比上升了34.8%。对大盘收入的贡献也从2024年的6.8%上升至9.2%,这部分从财报信息来看,是京东自营渠道的精细化运营带动比较明显。

可以看到,2025年的那场可复美“造假”罗生门事件似乎是一个信号,预示着巨子生物靠重组胶原蛋白实现高速增长的“神话”开始瓦解,公司正式进入关键的发展拐点。在行业竞争加剧与流量环境变化的当下,公司收入首次出现增长持平,净利也在承压,但高毛利和强大的现金流能力依然给他们留下了喘息的窗口期。身披“重组胶原蛋白第一股”的光环,巨子生物的增长神话不再持续后,是否还能经得起资本市场的审视?

采写:南都N视频记者 徐冰倩