和对手做生意、让侄子当供应商,“60后”广东老板携金戈新材IPO 和对手做生意、让侄子当供应商,“60后”广东老板携金戈新材IPO

毛利率逐年下滑。

作者|杨果果

编辑|刘钦文

当你拿起手机长时间玩游戏感到发烫时,当你的电动汽车在快充后依然能稳定运行时,背后都离不开导热材料的默默付出。这些材料被填充至高分子材料中,将电子元器件产生的热量迅速传导出去。导热粉体材料,就像是电子设备的“散热卫士”。

其中,广东金戈新材料股份有限公司(以下简称“金戈新材”),正是这一行业的深耕者,它以导热粉体材料、阻燃粉体材料、吸波粉体材料为主营产品,下游应用领域覆盖新能源汽车、消费电子、5G通信、光伏储能等高景气赛道,其中导热粉体材料贡献近七成收入,是公司业绩的核心支柱。

2025年2月19日,金戈新材在新三板挂牌,目前公司正在冲击北交所,3月27日将迎来“上会”大考。

01

年入超5亿,

毛利率逐年下滑

导热粉体材料属于功能性粉体材料,这一类材料还包括阻燃粉体材料、吸波粉体材料等。阻燃粉体材料就是电子电器的“防火铠甲”;吸波粉体材料则是隐形的“电磁卫士”,在5G通信设备、军事隐身技术中吸收杂散电磁波,保障信号质量和信息安全。

而这些都是金戈新材的主营产品,2023-2025年,金戈新材营业收入从3.85亿元增至5.34亿元,归母净利润从4129.46万元增至5748.27万元,看似保持增长态势,实则多项核心指标亮起了红灯。

作为公司第一大收入来源,导热粉体材料2025年贡献了3.59亿元的收入,占比高达67.25%。近年来,其销量从2023年1.81万吨增至2025年2.98万吨,销售额从2.69亿元增至3.59亿元,但销售单价却一路下滑,2023-2025年分别为1.48万元/吨、1.37万元/吨、1.2万元/吨。

除此之外,公司的另外两大产品阻燃粉体材料、吸波粉体材料销售单价同样走低,吸波粉体销售单价从3.48万元/吨降至2.13万元/吨,降幅近40%。

《招股书》测算显示,若其他条件不变,主要产品单位售价下降5%,三年营收将分别减少1922.96万元、2337.46万元、2668.24万元,可见价格波动对业绩冲击显著。

售价下行叠加原材料涨价,金戈新材综合毛利率从2023年25.28%降至2025年22.36%,连续三年下滑。

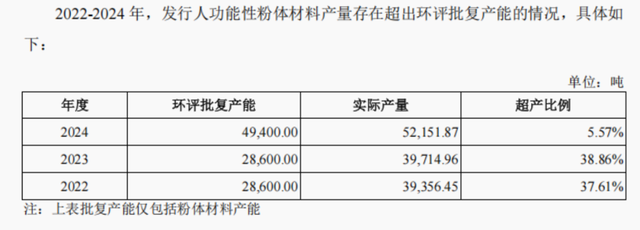

价格的下跌也确实带来了销量的增长,但这也导致金戈新材的产量存在超出环评批复产能的情况。2022-2024年,金戈新材超产比例达到37.61%、38.86%、5.57%。直到IPO前的2025年,产能利用率才降至94.96%并完成整改。

图片来源:《问询回复函》

更令投资者担忧的是,公司的财务状况正面临“双高”压力。报告期各期末,应收账款账面价值分别为0.85亿元、1.34亿元、1.28亿元,占流动资产的比例分别为29.88%、41.9%、34.67%。

同时,存货账面价值分别为6173.89万元、7404.27万元、8517.23万元,占流动资产的比重分别为21.6%、23.2%、23.06%,二者占流动资产比例已经过半。

值得注意的是,报告期内,金戈新材资产减值损失分别为-161.62万元、-229.08万元、-222.21万元,全部为存货跌价损失。可见,应收账款、存货的“双高”,不仅占用了大量营运资金,也增加了未来坏账和跌价的风险。

02

和竞争对手做生意,

被问询价格公允性

金戈新材的供应链关系是其另一大看点,也构成了其经营风险的重要一环。

2023-2025年,公司向前五大供应商的采购金额分别为1.28亿元、1.92亿元、2.08亿元,占年度采购总额比例分别为46.77%、51.83%、51.68%,集中度较高,且报告期内,前五大供应商十分稳定,涵盖了中铝新材、联瑞新材、陆昌化工、玉发集团、泽希新材等。

由于公司产品的原材料主要是球形氧化铝、氧化铝和氢氧化铝。上游氧化铝市场由中铝集团等巨头主导,行业集中度高,因此公司的第一大供应商中铝新材(中铝集团子公司),同时也是其竞争对手天马新材、壹石通的主要供应商,公司长期向其采购,符合行业规则,这尚属合理。

但是,2022-2025年,联瑞新材、泽希新材、百图股份不仅是前五大供应商,同时被公司列为主要竞争对手。其中,2023-2025年,公司向联瑞新材、泽希新材和百图股份,采购球形氧化铝金额合计占报告期内采购总额比例高达91.4%。

其中,百图股份在2022年系公司第二大供应商,但2023年起又退出前五大供应商之列。

联瑞新材在2023-2025年,不仅是公司的第二大供应商,同时还是公司球形氧化铝原料第一大供应商,该原料各期采购金额分别为2633.87万元、5440.8万元、5118.84万元,呈逐年增长趋势。

对于金戈新材向联瑞新材及其他供应商的采购单价,在《问询回复函》中,公司“已申请豁免披露”,因此对于其具体价格,我们不得而知。

不过,可以知道的是,公司对联瑞新材的各期采购单价持续下降,且低于其他同类供应商。这引发了北交所的关注,并在问询中直指采购价格公允性、是否存在利益输送等。

图片来源:《问询回复函》

对此,金戈新材在《问询回复函》中表示,公司是联瑞新材球形氧化铝产品主要客户,基于公司采购变化情况以及未来合作预期,对公司按照框架协议约定,按战略伙伴价格进行销售,因此各期采购单价均有所下降。公司与主要供应商之间不存在返利。

尽管公司解释称,为确保产品质量持续稳定、性能指标一致、交付可靠,不轻易更换已通过验证的核心原材料供应商,但长期依赖竞争对手提供原料,这种“亦敌亦友”的关系无疑增加了供应链的复杂性与风险性。

03

实控人侄子是“专属供应商”,

IPO前多家关联方“集体消失”

金戈新材冲刺北交所的背后,站着一个“一家独大”的掌舵者——黄超亮。

黄超亮,1969年8月生,广东人,高中学历。他从陶瓷行业起步,1991年进入三水华丽建陶做销售经理,第二年便开始在华星系多家企业兼任负责人、副董事长。此后二十余年,他辗转于金戈消防、金穗货运、维科德、三水铠潮等多家企业,从董事、经理到监事,一路积累经验。2012年,他正式创立金戈新材。

截至目前,黄超亮直接与间接合计控制公司73.22%股份,并担任董事长、总经理,形成绝对控股格局。

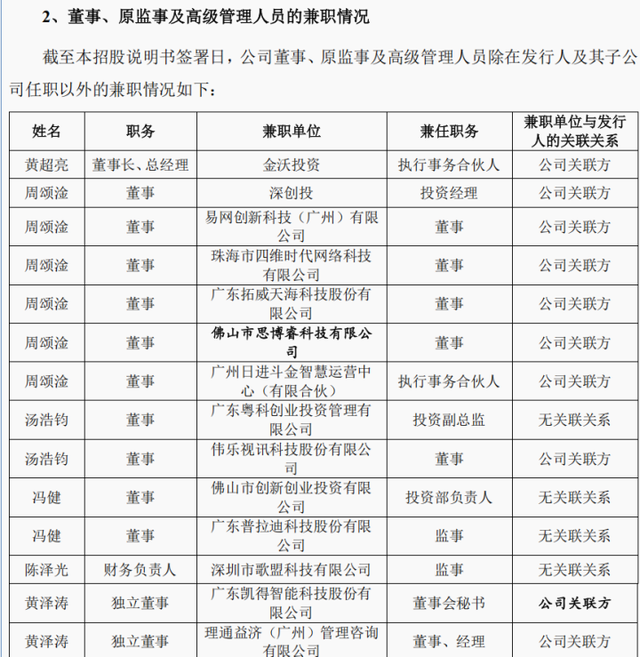

需要注意的是,公司的多位“董监高”兼职多个单位,兼职单位多与公司为关联方。

图片来源:《招股书》

更值得关注的是,在公司冲刺IPO前夕,多家关联方“集体”注销。

比如实际控制人黄超亮的侄子黄亦聪及侄子配偶李丹红控制的广州升腾贸易有限公司(以下简称“升腾贸易”)、广州仟腾贸易有限公司;董事、副总经理刘振的妹妹的配偶隆之杰曾控制的企业常熟市佳锦纺织品有限公司;董事周颂淦报告期内曾经营的个体工商户佛山市禅城区隽悦乐电子商务服务部。

这些企业分别于2024年4月、2022年2月、2025年1月、2024年11月注销,注销时间较为集中。

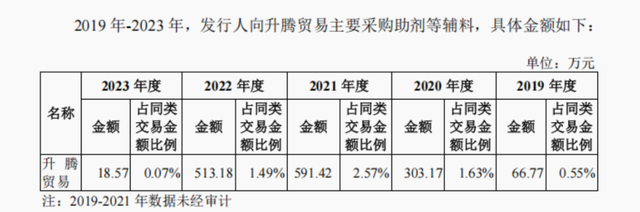

其中,升腾贸易是金戈新材的“专属”供应商,其客户只有金戈新材,2019年10月与公司开始合作,2023年3月终止合作。金戈新材主要向升腾贸易采购助剂等辅料,2019-2023年,采购金额为66.77万元、303.17万元、591.42万元、513.18万元、18.57万元。

图片来源:《问询回复函》

对此,公司解释,通过升腾贸易采购可起到多重保密的效果,是公司采取的技术保密手段之一,随着公司发展成熟,加强了保密管理,同时随着采购的物料种类扩大,配方中的核心成分通过单个供应商泄露的可能性逐步下降,因此公司逐步停止与升腾贸易公司的采购往来。

本次冲击北交所,金戈新材拟募资约2.05亿元,主要用于扩产、研发及补充流动资金。而这笔资金能否成为其突破现有瓶颈、实现高质量发展的关键一跃,尚需时间检验。你对金戈新材的故事怎么看?欢迎下方留言讨论。