牙膏第一股将易主?沉迷“炒股”的两面针去年利润下滑近九成 牙膏第一龙头股 牙膏第一股

“牙膏第一股”两面针或将易主。

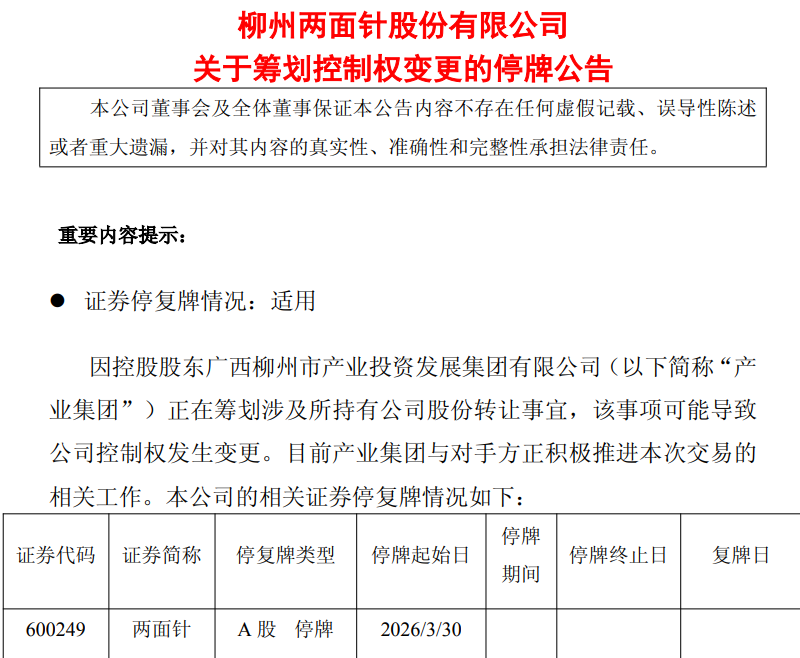

两面针公告显示,其控股股东广西柳州市产业投资发展集团有限公司(以下简称“柳州产业投资集团”)正筹划股份转让,可能导致柳州两面针股份有限公司(下称“两面针”)控制权变更,其股票自3月30日起停牌,预计停牌时间不超过2个交易日。

持股比例近34%的大股东筹划股份转让

两面针去年净利润下滑近九成

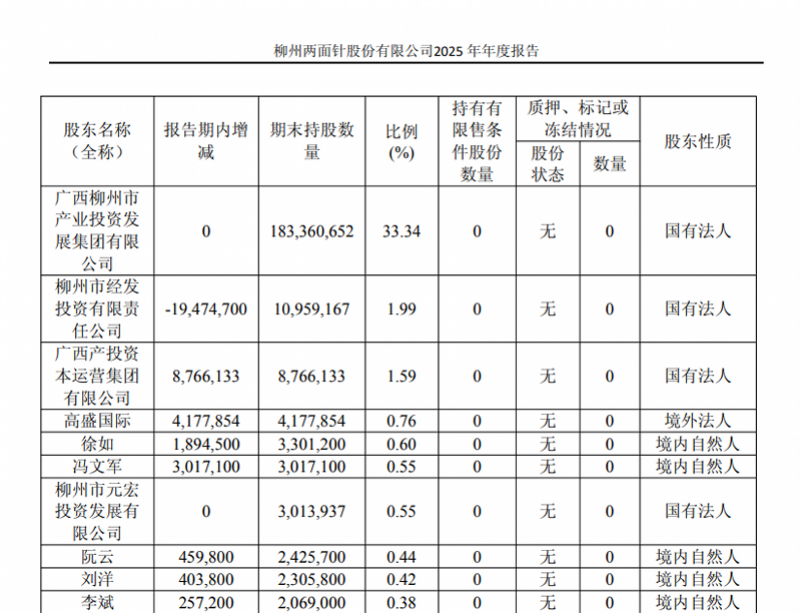

从两面针最新股权结构来看,其前十大股东中,柳州产业投资集团直接持有和间接持有两面针共计近34%的股份,为两面针公司的第一大股东。作为对比,第二、三大股东的持股比例均不足2%。因此,柳州产业投资集团对两面针拥有绝对控制权,而其筹划的股份转让若涉及较大份额,将直接导致公司控制权变更。

与此同时,根据披露的公开信息,两面针的最终实际控制人为柳州市国资委。因此,本次股份转让若得以实施且份额较大,那么就不仅意味着控制权的转移,更标志着地方国资的战略性退出,两面针的性质也或将发生根本性变化。而与该转让计划同日发布的年度业绩报告,或正揭示了此次股权运作背后的动因。

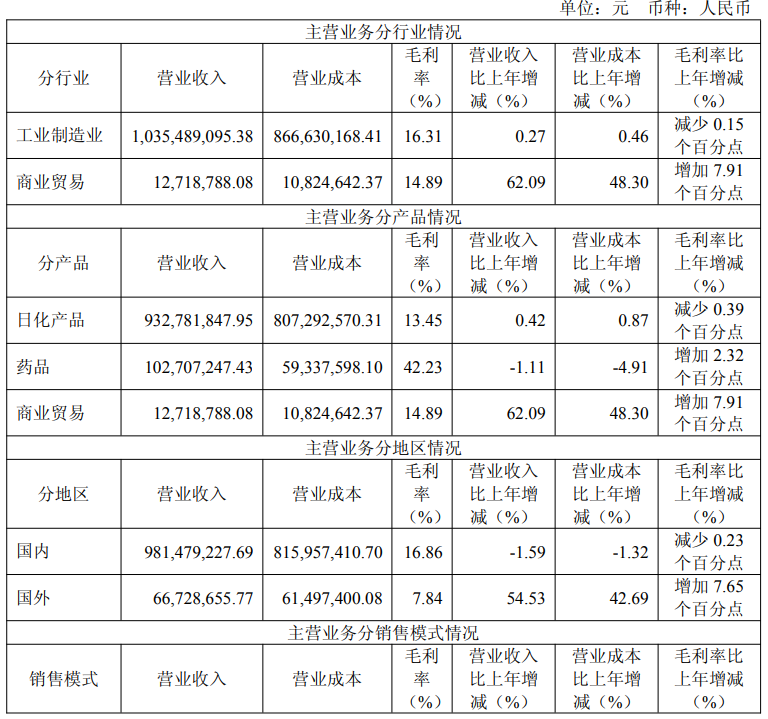

两面针财报显示,其2025年营收为10.63亿元,同比增长0.90%;归母净利润为984.61万元,同比下滑87.86%。分产品来看,其日化产品营收为9.33亿元,同比增长0.42%;药品营收为1.03亿元,同比下滑1.11%;商业贸易营业收入为1271.88万元,同比增长62.09%。

从营收结构看,两面针的日化产品仍贡献了总营收的88%,占比与去年持平。然而,该业务的盈利能力堪忧:其毛利率仅为13.45%,同比下滑0.39个百分点,在三大主业中垫底,且仅为药品业务毛利率的三分之一左右。

然而,两面针呈现出一个矛盾现象,其主营业务营收稳定,归母净利润却大幅下滑。实际上,这一业绩“变脸”并非源于核心主业,其更多是直指金融资产的公允价值波动。正如两面针在此次财报中所述,其净利润下滑主要受持有的中信证券等股票公允价值变动损益减少所拖累。而这“公允价值变动”,正是近年来频繁左右其业绩表现的关键外因,也或许是导致此次股份转让的原因之一。

持股公允价值变动持续影响业绩

市场竞争白热化下宣布聚焦核心口腔护理业务

财报显示,两面针2025年所持中信证券、交通银行等股票的公允价值变动收益为-442.82万元,较去年同期的8774万元出现显著下滑。与此同时,利息收入与投资收益的减少亦进一步拉低了其净利润与扣非净利润,而这一下行趋势实际上在去年上半年已现端倪。

根据两面针2025年半年报,其上半年亏损主要源自其持有的交易性金融资产,其中以中信证券股票为主的资产公允价值变动损益约-1500万元。进入第三季度,业绩压力持续显现,去年前三季度利润总额同比大幅下降70.49%,主要原因仍是持股带来的公允价值变动收益较去年同期大幅收缩。

值得注意的是,交易性金融资产公允价值变动对两面针业绩的影响并非始于去年,其近年利润波动均深受此类资本市场操作左右。回看2024年,两面针全年归母净利润同比增长超过255%,达8109.74万元。其中,第三季度单季净利润表现尤为突出,不仅同比增长131.40%,环比增幅更是高达4089.31%,这同样主要得益于当期金融资产公允价值的正向变动。

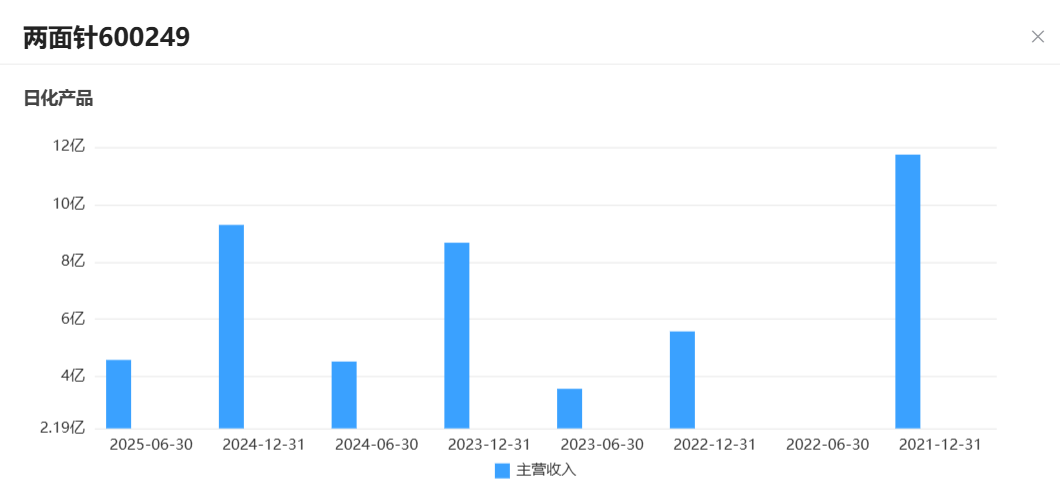

相对应地,与金融资产带来的业绩大幅起落形成鲜明对比的,是两面针主营业务的长期疲软。尽管日化产品贡献了公司近九成的营业收入,但其盈利能力持续偏低。从近五年走势看,该业务营收也呈现明显波动,2021年至2024年间分别为11.73亿元、5.57亿元、8.66亿元和9.28亿元,增长缺乏稳定性。

可以看到,两面针近年来的主营业务营收能力和盈利能力均起伏不定,较为疲软。同时,从横向对比来看,除了业绩和主营业务的疲软外,在激烈的市场角力中,两面针的喘息空间正被不断压缩。在口腔护理领域,与之业务存在高度相似的云南白药不仅在2025年上半年牙膏市占率稳居行业第一,健康品事业群营收达34.42亿元,营收规模远高于两面针。

根据弗若斯特沙利文的资料,以2025年零售额计,市场份额前五的品牌依次为云南白药、好来、旗下拥有参半品牌的小阔集团、运营舒客品牌的薇美姿以及冷酸灵所属的登康口腔,这五大品牌的市场份额分别为11.8%、6.7%、6.5%、5.2%和3.1%。众多依托社交电商崛起的新兴品牌,正从美白、抗敏等细分赛道切入,不断蚕食市场空间。

对于市场份额的不断缩减和主营业务的疲软表现,尽管两面针于2025年11月宣布将聚焦核心主业,并计划投资6885.22万元扩建中草药功能性口腔护理产品生产基地,但在当前白热化的市场竞争中,两面针研发投入与创新能力仍显薄弱,其2025年的研发费用虽增至1900万元,但与云南白药等头部企业相比仍有较大的差距。因此,在主营业务的研发投入较为低下的基础上,该扩建项目能否有效提振主营业务增长仍未可知。

对于主营业务和受股票公允价值变动影响业绩等问题,两面针董事长周云祥在2025年第三季度业绩说明会上曾表示,“公司所持有的交易性金融资产,以公允价值计量,价格的波动对当期的归母净利润有影响,但属于非经营性影响,不影响当期扣非净利润,不影响现金流。该项资产属于公司的优质资产,目前还没有调整的计划。产品经营我们以差异化应对同质化,持续提升核心竞争力”。

而针对两面针提出的“日化+医药”双轮战略与医药板块仅占营收约10%的落差,两面针董事会秘书韦元贤表示,医药板块作为公司的“宝贵资源”,其价值在于“反哺日化”。具体路径则是通过医药领域的研发技术,提升日化产品品质与差异化,并将严格生产管理融入日化业务,促进两者协同。

此外,韦元贤还表示,公司还将持续通过积极布局抖音、小红书等新媒体平台,创新采用直播带货、短视频推广、社区团购等多元形式,多维度开展品牌宣传与产品销售,助力品牌影响力持续扩大。“产品端,公司已推出电动牙刷、儿童牙刷等多层次口腔护理产品,未来将进一步敏锐捕捉市场需求,持续丰富产品矩阵,完善产品多样化布局。”

然而,对于两面针面临着的主营业务盈利问题,以及其利润结构过度依赖金融资产公允价值所带来的变动影响,以及可能伴随实际控制权变更而来的战略不确定性。在日化这一存量竞争的红海市场中,两面针能否真正重构核心竞争力、实现有效破局,其股权变动又将如何影响长期发展轨迹,这一切仍有待市场与时间的检验。

采写:南都·湾财社记者 邱康正