股价连跌!海尔智家,业绩大变脸 海尔智家2021年业绩预告 海尔智家股票的近期股价走势如何

年报季来临,一些业绩不及预期的公司,以直线跳水的方式,跌给市场看。

最近,不少上市公司的年报,把股价炸得外焦里嫩。

最典型的当属泡泡玛特,公司3月25日中午发布了不及预期的2025年财报后,下午就暴跌22%以上,第二天再度暴跌10%以上。

泡泡玛特在港股没有涨跌停板限制,跌起来就是这样劈头盖脸。

年报出炉,海尔智家连跌

A股这边,家电巨头海尔智家最近发布财报,结果也是连续杀跌。

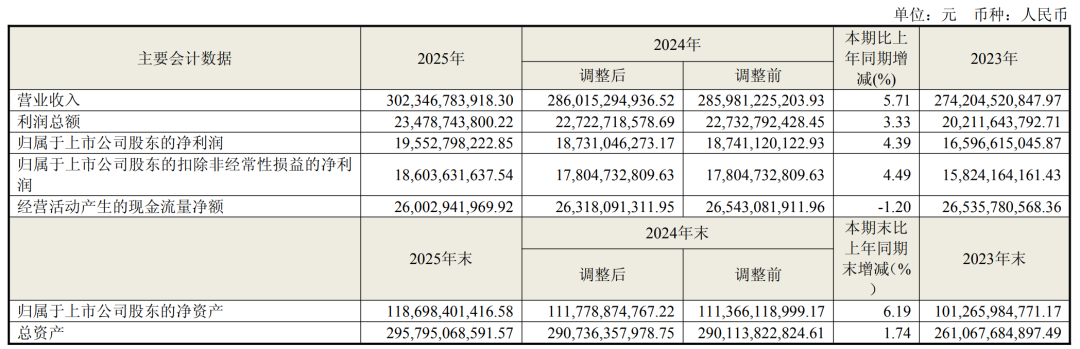

3月26日,海尔智家发布2025年年报:全年营业收入首次突破3000亿元,达到3023.47亿元,同比增长5.71%;归母净利润195.53亿元,同比增长4.39%。

财报出来后,3月27日,海尔智家下跌3.81%、30日、31日又分别下跌2.88%、0.97%。

在3月26日业绩公布的同时,海尔智家还宣布,拟不低于30亿元、不超过60亿元回购公司股份,用于员工持股计划。

由于回购目的不是用来注销,因此也引发了一些争议。

值得注意的是,海尔智家的年报中还出现了低级错误。

根据公开报道,公司2025年年报中出现了多项不应有的基础性错误,具体表现在以下几点。

1、落款错页:报告中的落款出现在了错误的页面上。

2、计量单位混用:在报告中混用了不同的计量单位,造成混淆。

3、致股东函缺落款:《致股东函》部分缺少了应有的落款。

4、表述方式罕见:董事长在《致股东函》中多次使用“第一人称”进行表述,这在大型上市公司年报中较为少见。

海尔智家作为市值2000亿的家电巨头,年报出现多个低级错误,说明公司在信息披露这个关键环节上,似乎缺乏严谨性。

其实在财报出炉之前,海尔智家已经下跌了不少。3月份,海尔智家下跌16.81%,远远跑输同期上证指数-6.51%、深圳成指-7.02%、创业板指数-3.79%的表现。

其实,海尔智家2025年净利润是创出历史新高的,年度现金分红比例也提升至55%,较2024年提高了7%。

海尔智家的现金流、负债率等情况也还可以,2025年经营现金流净额为260.03亿元,同比下降1.20%;资产负债率为57.41%,为2016年底以来最低水平。

费用方面,2025年海尔智家销售费用同比增长0.8%,管理费用同比增长13.41%,财务费用受外币升值、汇兑收益增加等因素,同比减少-105.24%。

四季度业绩变脸,原材料成本上升

但以上只是基本面的一部分,海尔智家股价大跌的背后,是2025年第四季度业绩大变脸。

2025年前三季度,海尔智家营业收入2340.54亿元,同比增长9.98%;归母净利润173.73亿元,同比增长14.68%。

在传统又内卷的家电行业,净利润还能做到两位数增长,这看起来还不错。

但第四季度,海尔智家的营业收入682.93亿元,同比下降6.72%,环比下降11.95%;归母净利润21.80亿元、同比下降39.15%、环比下降59.17%;扣非净利润17.11亿元,同比下降45.14%,环比下降67.03%。

2025年第四季度,海尔智家销售毛利率、净利率分别为24.79%、3.40%,环比下降3.09%、3.51%,净利率不到上一季度的一半。

单说2025年四季度的业绩,营收是2021年四季度以来首次出现季度下降,但这还不是最刺眼的的。最刺眼的是单季扣非净利润的环比下降67.03%这个数字,一下子少了三分之二。

作为制造业企业,2025年有色金属等原材料的上涨也对公司的毛利率产生影响。2025年,海尔智家毛利率为26.7%,较2024年下降1.1%。公司称,主要原因是四季度铜等大宗材料持续上涨,以及国内竞争白热化带来的行业均价加速下降。

作为一家全球性公司,海尔智家海外业务2025年也受到了区域保护主义和非贸易壁垒、重新配置供应链、欧洲家电消费复苏缓慢等多重因素的影响。

为了应对原材料价格波动的风险,海尔智家宣布,公司及子公司拟开展大宗原材料套期保值业务。具体规模为:合约价值不超过56.3亿元,额度在12个月有效期内可循环滚动使用,资金为自有。套期保值业务品种只限于与生产经营相关的铜的商品品种。

说到铜价,沪铜期货2025年四季度大涨18%,2026年1月又一度大涨,不过在2月份下跌了4%以上,3月份下跌7%以上。如果铜价能持续下跌,对海尔智家是一件好事。

家电行业有多内卷已经无需多言,大打价格战肯定不是长久之计,海尔智家意识到,持续加大研发投入,往高端化发展才能破局。

冲击高端化,一季度能否扭转颓势?

海尔智家在年报中,多达61次提及了“高端”一词。截至2025年底,海尔智家在全球累计专利申请超11.2万项,其中发明专利超过7.3万项。

不过,财报显示,2025年海尔智家的研发投入是减少的。2025年,公司研发投入107.17亿元,同比减少5.71亿元。

海尔智家的高端化布局中,最有名的品牌当属卡萨帝。卡萨帝在2025年实现了两位数收入增长,并持续刷新高端市场份额纪录。

卡萨帝冰箱在1.5万元以上价位段的市场份额超过了50%,洗衣机在1万元以上市场份额高达84%,空调在1.5万元以上份额达53%。

卡萨帝品牌走高端、贵的路线;核心的海尔品牌走大众路线,是公司的业务压舱石;定位年轻人群体的Leader品牌,凭借“懒人三筒洗衣机”等现象级爆款,带动品牌收入首次突破百亿,同比增长30%,成为公司年轻化布局的重要增长极。

从海尔智家2025年的经营思路来看,公司特别重视年轻消费群体,营销模式也从传统的广撒网式广告投放,全面转向以用户为中心的精准化、高效化运营上。

海尔智家自研了“数字营销大模型”,将AI技术深度融入营销全流程,实现了从用户洞察到内容生产的智能化升级。

总的来看,海尔智家在经营上是不乏亮点的,但由于2025年四季度业绩下滑比较明显,股价还是受到了拖累。如今,2026年一季度已经过完,能否扭转四季度的不利局面,不久之后披露的一季报将给出答案。