植物医生 IPO 再遭中止,财务资料二度过期卡壳上市路 植物医生ipo进展 植物医生ipo有啥问题

市场地位背书存疑、合规经营问题成拦路虎。

文/每日财报 南黎

近日,北京植物医生化妆品股份有限公司(以下简称:植物医生)刚向深交所提交第二轮审核问询函,针对针对监管层聚焦的市场地位真实性、合规经营、研发核心竞争力等六大核心问题做出了详尽的回复。

就在外界认为上市之路逐渐明朗之际,没有想到,公司IPO进程却于3月31日变更为中止。 深交所官网披露的原因是:植物医生IPO申请文件中记录的财务资料已过有效期,需要补充提交。尽管这次上市中止并非上市失败,仅是阶段性的挫折,但是去年9月30日就曾因财务资料过期审核“中止”。

市场地位背书存疑、

合规经营问题成拦路虎

尽管植物医生此次IPO中止的直接原因是财务资料过期,但市场目光早已聚焦其深层次的合规隐患,认为这才是阻碍其上市进程的核心症结。

根据公司招股书披露,报告期内,植物医生累计收到20余项行政处罚,覆盖市场监管、卫生、消防等多个关键领域,合规问题贯穿经营全链条;截至2025年10月,其仍有26家直营门店未取得卫生许可证,违规经营问题未得到彻底整改。

产品端与消费端的问题同样突出。公开资料显示,2022年,公司旗下“紫灵芝多效驻颜洁面乳”曾检出菌落总数超标21倍,产品质量存疑;同时,部分加盟店因销售含禁用成分、过期化妆品等违规行为被处罚,供应链与加盟管控漏洞凸显。消费者投诉也居高不下,据黑猫投诉平台数据,截至2026年3月中旬,相关有效投诉达432条,核心集中在强制推销、产品过敏、售后维权困难等方面,进一步反映出公司经营管理的不规范。

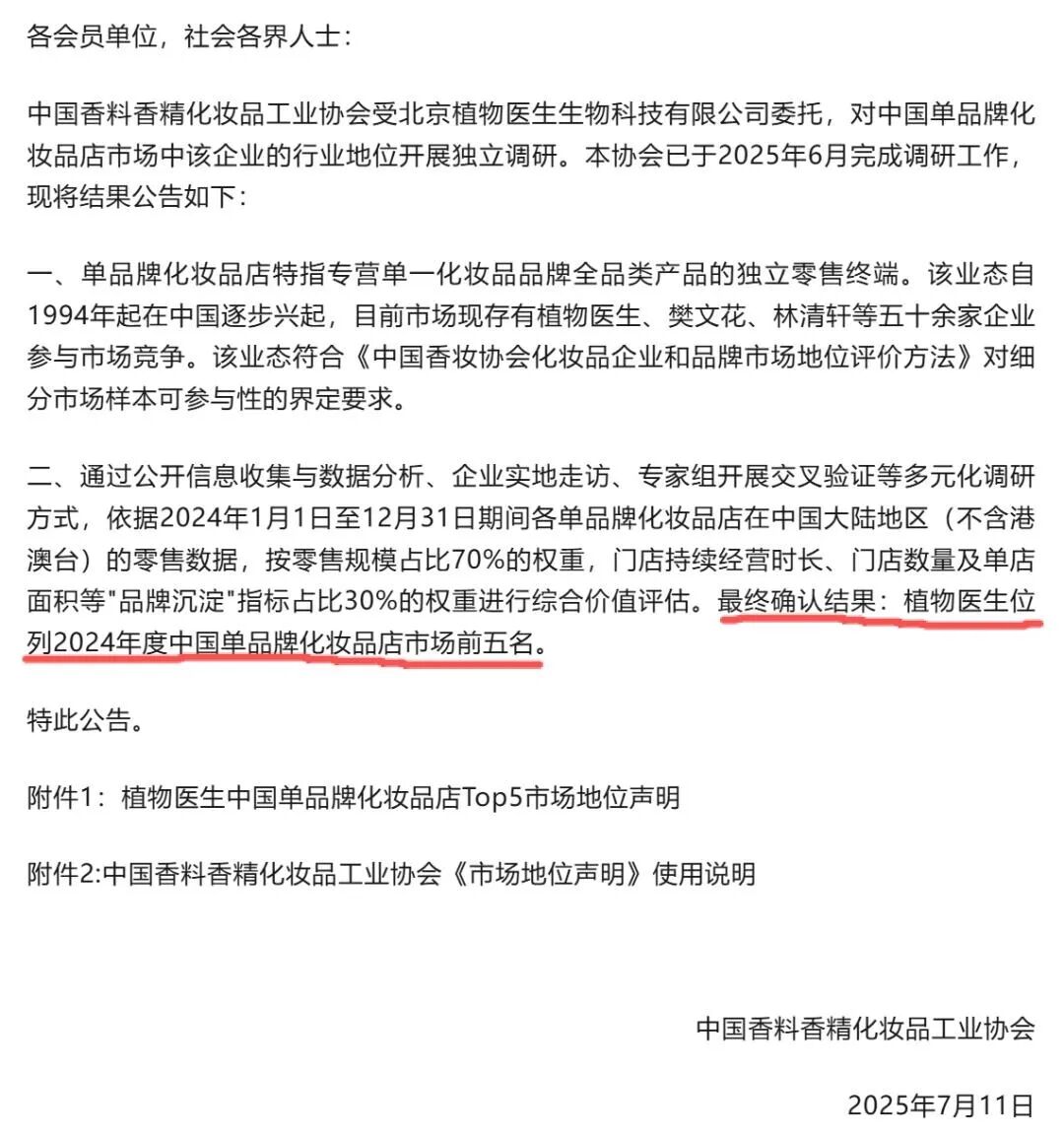

值得注意的是,植物医生着力打造的“中国单品牌化妆品店第一名”这一核心标签,也存在信披争议。在深交所第二轮问询中,该标签已被要求作出详细解释说明。公司回应称,此排名依据中国香料香精化妆品工业协会(以下简称“中国香料协会”)出具的研究报告,按2024年度全渠道零售额计算,其在特定口径下位列第一;但中国香料协会官微2025年7月发布的推文显示,其对植物医生的市场地位表述为“中国单品牌化妆品店TOP5”,与公司招股书所称的“第一名”存在明显矛盾,进一步引发市场对其信披真实性的质疑。

这些叠加的合规与信披问题,早已直接影响到植物医生的IPO推进节奏。公司自2023年7月启动IPO辅导,直至2025年6月底才获得深交所受理,辅导周期较行业常规水平延期长达22个月。

此次IPO因财务资料过期中止,更是让多重问题形成叠加效应——合规隐患未消、市场地位存疑,多重压力之下,植物医生的上市之路再添不确定性。

上市前大额分红,

募资半数拟用于线下渠道品牌建设

在合规与信披争议之外,上市前大额分红与募资规划也让植物医生IPO备受争议。

根据招股说明书,植物医生拟募集资金9.98亿元,超半数将用于营销渠道及品牌建设。当美妆行业集体拥抱线上直播电商浪潮时,守着4000余家线下门店的植物医生,此番冲击上市究竟是价值洼地,还是一场充满争议的资本套路?

植物医生在上市前的资金操作,也引发了市场对其募资必要性的质疑。2024年6月和2025年6月分别分配股利1亿元与8000万元,合计1.8亿元。

按照持股比例计算,实控人解勇个人分得约1.6亿元,占分红总额的88.8%。这一时间点选择颇为微妙——就在分红完成后不久,公司便向深交所提交了上市申请。

更值得关注的是公司的资金状况。招股书显示,截至2025年6月末,公司账上持有高达8.53亿元的交易性金融资产(主要为理财产品)和2.02亿元货币资金,显示其并不缺钱。

公司在账上趴着这么多闲置资金的情况下,仍计划从资本市场募资近10亿元。从财务逻辑来看,如果公司真的存在资金缺口,理应优先使用自有资金,而非先大额分红再向外募资。这种"左手倒右手"的操作,难免让投资者质疑IPO的真实动机。

增长停滞、线下依赖症难解

植物医生成立于1994年,致力于高山植物护肤产品的研发、生产和销售,聚焦于“植物医生”品牌,相继推出了“石斛兰紧致淡纹”“积雪草舒缓特护”“紫灵芝多效驻颜”等多个产品系列。

从财务端来看,植物医生的增长已经开始停滞。2022年至2024年,公司营业收入分别为21.17亿元、21.51亿元和21.56亿元,营收增速本就微小,从2023年的1.61%还能降至2024年的0.23%。

相比之下,同行业的珀莱雅2024年营收突破107亿元,同比增长超过20%;贝泰妮同期营收也达到57.36亿元。在国货美妆头部品牌纷纷实现高速增长的背景下,植物医生的增速显得格格不入。

这种增长乏力的根源,在于植物医生对线下渠道的过度依赖。截至2024年末,植物医生拥有4328家线下门店,其中授权专卖店3830家,直营店498家,加盟店占比约88%。

2025年上半年,植物医生的营收仍高度依赖线下,线下收入占比高达71.34%,而在天猫、京东等传统电商平台的收入占比仅13.99%。同期,珀莱雅的线上渠道占比已超95%,贝泰妮线上占比约74%。

要知道,当下中国化妆品市场的渠道结构已经发生了显著变化,电商渠道销售占比已从2012年的3%快速提升至2024年的57%。凡是抓住线上化浪潮的国货化妆品企业,大都获得了丰厚回报。

更严峻的是,植物医生的线下扩张红利正在消退。2024年,公司加盟店数量从4124家减少至3830家,全年净减少294家,首次出现大规模收缩。

有机构测算,2024年植物医生线下渠道总收入为16.37亿元,平均每家门店每月收入不足4万元。在扣除房租、水电、人工成本后,部分加盟商可能难以实现稳定盈利。

这也是为何当年新增508家加盟店的同时,有802家选择退场。线下单品牌店模式在电商冲击下是否具备可持续性,成为植物医生必须回答的问题。

创新乏力恐难筑壁垒

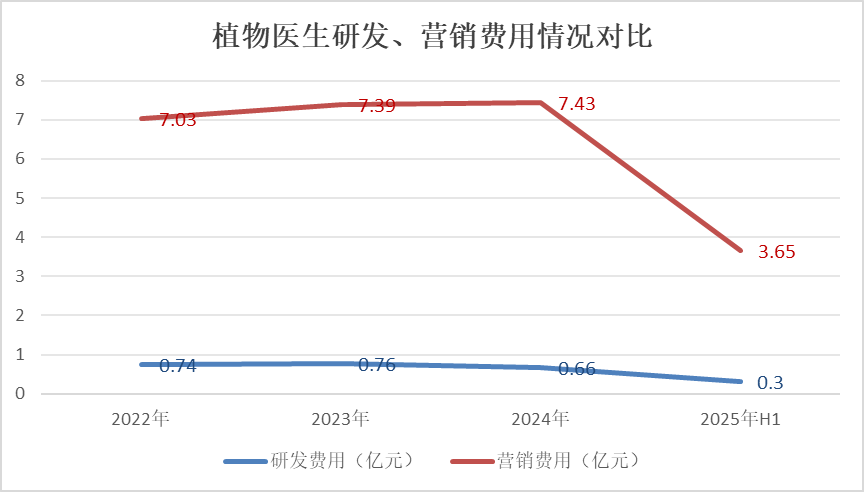

渠道困境之外,植物医生的费用结构也折射出“重营销、轻研发”的经营隐忧。 2022至2024年,公司销售费用分别为7.03亿、7.39亿、7.43亿元,三年累计高达21.85亿元,占营收比例稳定在33%-35%之间。2025年上半年,公司销售费用占比进一步攀升至38%。

植物医生不惜重金签下王俊凯、陈伟霆、景甜等一线明星,试图通过寻找年轻代言人来打破固有的消费者认知,但高额营销投入并未能有效拉动业绩高增长,成效有限。

与之形成鲜明对比的是,同期研发投入合计投入仅2.16亿元,占营收比例从3.48%下滑至3.08%。同时,公司研发人员也从2022年的166人缩减至2025年上半年的117人,其中博士仅2人,硕士13人。

即便是公司宣传的王牌产品石斛兰系列,以及云南高山植物美白功效研发等核心技术项目,公司也仅是以"支付研发经费"的方式参与其中,真正的研究主体是中科院昆明植物研究所。

在竞争激烈的化妆品行业,研发投入不足可能导致植物医生在产品创新上滞后,无法及时推出满足消费者需求的新产品,或者在产品功效和质量上无法与竞争对手抗衡。而消费者对成分、技术的关注度远超概念故事,这种"重投放轻产品"的策略难以建立竞争壁垒。

对植物医生而言,若想重启IPO审核、叩开资本市场大门,不仅需要尽快完成监管要求的问题整改,更要从根本上破解经营发展的深层症结,用实际业绩和合规运营回应市场与投资者的拷问。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群