史诗级暴跌“一周年”,A股接下来如何走? 史诗级暴跌之后多久反弹 史诗级逆转的股市

本文约稿作者 | 哥吉拉

数据支持 | 勾股 大数 据(www.gogudata.com)

一年前,特朗普的关税给市场投下一颗深水炸弹。

2025年4月7日,上证指数当天暴跌7.34%,创业板指跌了12.5%,恒生指数单日暴跌13.22%,数万亿元市值蒸发。

一年后,外围仍旧“幺蛾子”不断,美以伊你来我往打得火热,特朗普“2-3周结束战斗”豪言甩出后原油期货快速反弹,局势阶段性升级的风险迅速提高。

接下来市场的剧本,将如何演绎?

01

TACO也不行了

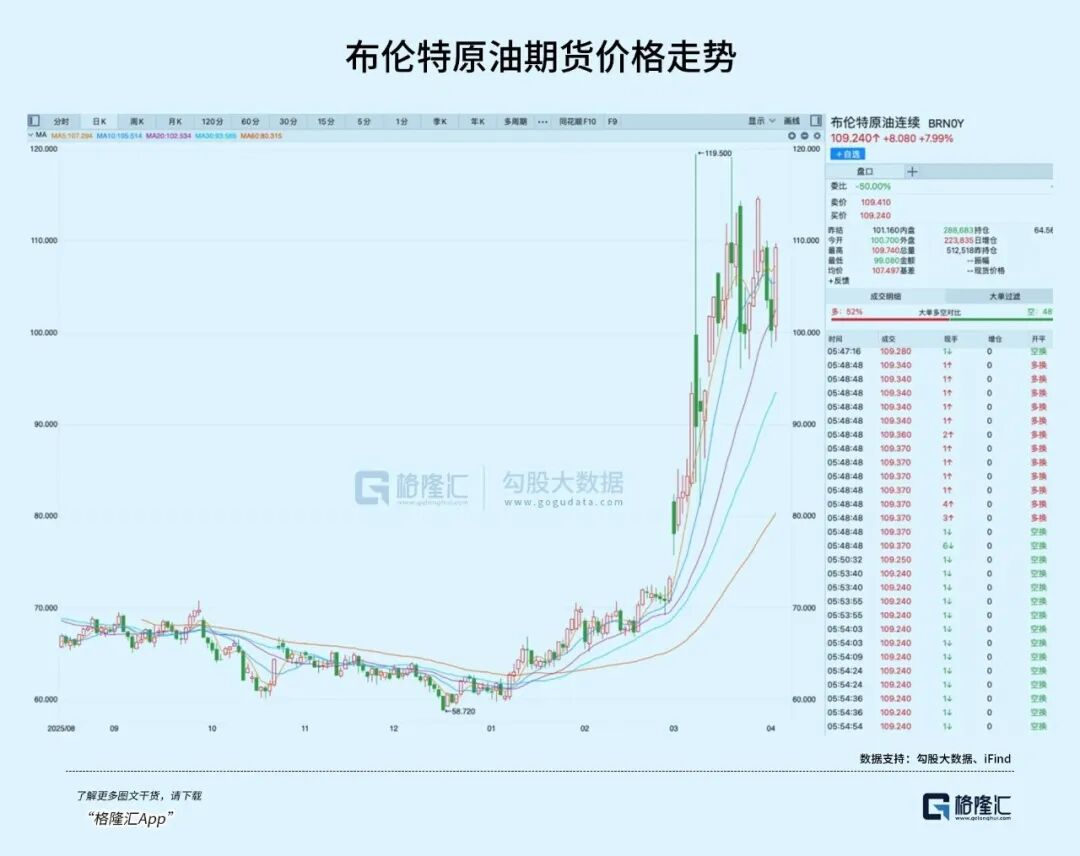

特朗普4月1日发表全国电视讲话,宣称对伊朗战事取得“快速、决定性、压倒性胜利”。这场约20分钟的讲话结束后,国际原油价格应声上涨。

很显然,特朗普关于"核心战略目标接近完成","我们很快就要撤离","2到3周结束军事行动"的说辞,市场并不买账。讲话当晚,6月交货的布伦特原油期货暴涨4.8%,报106.04美元/桶;WTI原油涨4.2%。美国汽油零售价到了4.02美元/加仑,创四年新高。

这种矛盾反映了特朗普的"时间焦虑":他需要一场速战速决,既要安抚油价压力,又要维持对伊朗的军事威慑。

市场不买账也是有原因的。特朗普讲话才30分钟,伊朗就用导弹做出了回应,而美国军方的进一步部署也加剧了市场对战局升级的担忧。

4月4日,特朗普向伊朗下达了“48小时最后通牒”,要求其在4月6日前“达成协议”或“开放霍尔木兹海峡”,并以“毁灭性打击”相威胁。

如果中东战争真的能在2-3周内结束,那未来市场可能又将面临一次“情绪超调"。一年前的那场风暴,很多人还历历在目。

2025年4月2日,特朗普宣布对中国商品征收34%对等关税,要求中国在48小时内取消反制,否则加征50%。

4月7日当天市场就崩盘了,上证当天跌了7.34%,恒科暴跌17.16%。月度数据呈现出截然不同的图景。上证4月整月只跌了1.7%。从4月8日开始反弹,到5月中上旬基本修复。

出其不意的贸易冲突升级,市场完全没预期。但这么极端的单日跌幅,更多是外推基本面过度带来的情绪冲击。市场逐渐意识到了特朗普著名的Taco模式,贸易冲突对股市定价的影响在之后几个月逐渐淡化。

不过,如果特朗普"2到3周"的承诺落空,提供参照的可能是另一个完全不同的版本。

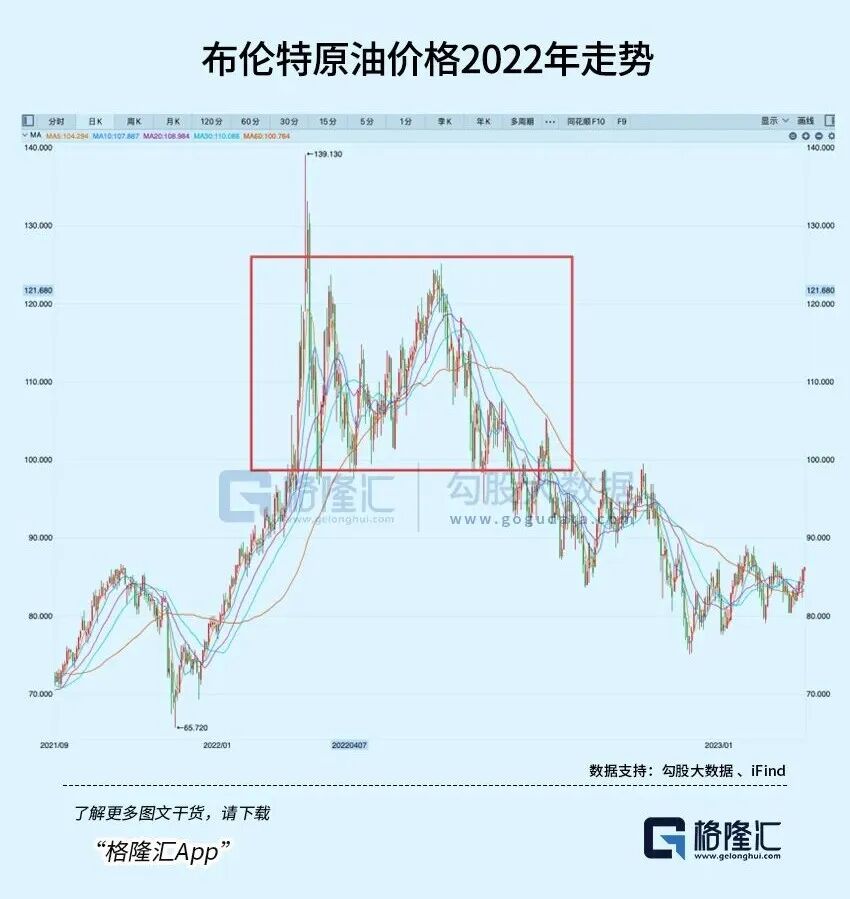

2022年的俄乌战争,市场一开始普遍以为是短期冲突,结果战争拖了整整一年,市场反弹的希望破灭。

上证全年跌了15.13%,恒生科技指数跌27.19%,标普500全年跌了19.44%。油价方面,战前布伦特约95美元,3月高点冲到139.13美元,为2008年以来最高。美国CPI从7.5%一路飙升到9.1%,创下近41年新高。美联储全年加了425个基点,利率从0.25%一路上调至4.50%。

背后推动股市回调的是战争引发的一系列连锁反应。

战争拖延导致供给冲击持续,油价维持高位数月。油价高企推动通胀飙升,美联储被迫激进加息。激进加息引发流动性剧烈收缩,让全球股市几乎陷入熊市。

从"战争冲击"到"滞胀"再到"衰退",一条完整的传导链条呈现出来。如果美伊战争拖延数月,油价维持在100到120美元区间,通胀压力重现,那2022年的剧本就存在重演的可能。

过去一年多时间里,全球资本市场交易的核心主线是“美国通胀回落、美联储降息、弱美元叙事” 。

但随着冲突目标向原油基础设施外溢,布伦特原油价格已实质性突破并站稳100-110美元/桶的宽幅震荡区间。供给侧冲击引发的输入性通胀,正在迫使全球资本重新审视“类滞胀”甚至实质性衰退的风险。

很显然,美联储被迫推迟降息周期的预期,直接导致无风险利率攀升和全球流动性收紧,对依赖远期现金流折现的高估值科技股及高杠杆资产是巨大利空。

当前战争仍在进行中,时间站在哪一边尚无法判断。但“弱美元”叙事的转向,油价中枢的系统抬升,以及流动性预期的变化,对于A股市场结构与风格演绎带来了深远的影响。

02

四月如何“决断”

“四月决断”是A股市场中一个重要的观念,意思是四月份这个时间节点作出的判断对全年投资有重要指引意义。

因为此前11月至3月是“政策密集期”+“业绩真空期”,市场行情由预期主导,但进入4月后,宏微观各项数据公布,行情更多要聚焦在基本面。

譬如2016年PPI增速回升、2017年盈利拐点出现、2018年去杠杆信用收缩、2020年全球货币政策极度宽松,都是在当年4月前后便已基本明晰并成为影响全年市场行情的重要因素。

从经济底色来看,2月出口当月同比增速飙升至39.6%,较1月的+10%大幅加速,更直接拉动了制造业的库存周期修复。2月份规上工业企业产成品存货同比录得+6.6%,创下2023年以来的最高增速。

上游大宗商品价格的上涨虽然对海外构成通胀威胁,但在国内却成为了推动PPI环比改善的助力。2月PPI当月同比收窄至-1%以内,年内PPI极大概率有望迎来同比转正,为A股顺周期板块的估值重塑提供支撑。

在这一轮地缘动荡中,由于现在国内一次能源消费中油气占比较低,且电气化程度高于全球和欧洲,极大提高了国家应对外部能源危机的韧性,即使油价中枢在100-120美元常态化,对A股整体盈利的冲击依然可控。

但也有一个隐患:国内补库依赖海外耐用品需求,如果美国真进入滞胀甚至衰退,外需会拖后腿。

从资金面来看,截至4月初,两市融资余额还维持在2.58万亿元人民币的相对高位,相较于3月初的高点仅微幅下滑。

成交量从高点缩到1.67万亿,但没有跌破2025年12月的低点。

3月新增开户460万户,仅次于2024年10月和2026年1月。居民入市热情没被打压,市场震荡调整,资金没有大批流出,只是在等。

随着4月财报披露窗口的打开,盈利兑现度不足、仅仅停留在“高位讲故事”阶段的科技主题分支可能将要面临阶段性退潮,而业绩确定性强、景气逻辑过硬的方向,譬如北美算力链这些,反而有望成为市场之后聚焦的主线。

从首批披露的一季报预告来看,A股绩优公司的盈利弹性正在显现,预喜率超过90%,部分公司一季度净利润同比预增超过100% 。

另外,面对定价油价中枢上移的情况,历史上在海外滞胀环境中,泛能源板块始终是表现最为优异的资产。

并且本轮中东冲突不仅催化了传统化石能源(石油、煤炭)的涨价逻辑,更在战略层面上大幅抬升了“能源替代”的紧迫性。不光是受到避险情绪驱动的电力、煤炭等传统红利底仓,也应该重点关注新能源产业链(电池、新能车、光伏、风电、电网)。

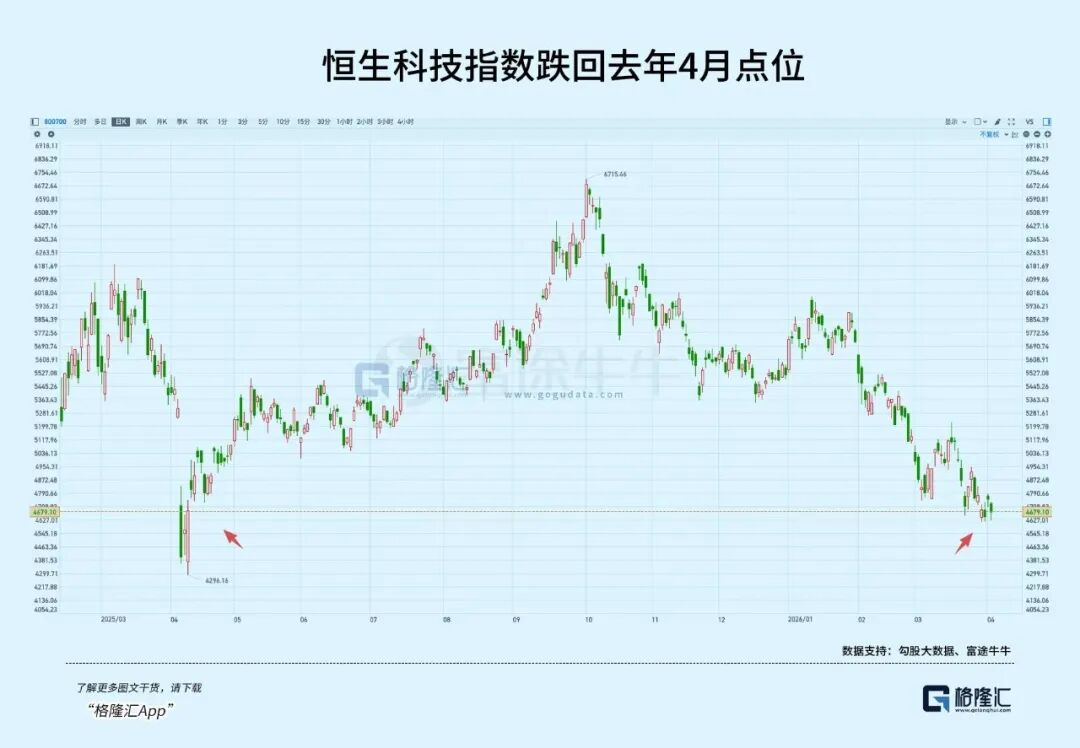

对于受海外流动性冲击最为直接的港股而言,二季度能否反转,还需要耐心等待地缘风险的尘埃落定或国内超预期政策的发令枪响。

当前恒生科技指数的估值已跌至历史极值,但创新药等板块在估值预期充分调整后,已经随着业绩利好快速修复了一波,一旦市场开启反攻,这些被错杀的优质资产必将迎来猛烈的估值修复。

03

尾声

地缘政治的达摩克利斯之剑依然高悬,全球资本市场依然在“类滞胀”的阴影下战战兢兢。

本轮冲突给市场带来了一些新的认知,譬如特朗普的反复TACO并非一直有效,至少效果不如去年。

A股除了自身牛市阶段的演绎规律、以及新一轮PPI上行对于盈利修复的支撑,今年剩下的时间,还需要逐渐适应油价中枢抬升带来边际趋紧的流动性环境。

这意味着,今年股市“拔估值”或许很难像去年那么顺利,大家会更看重盈利增长,看重增长的确定性。(全文完)

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。