IPO观察|自然堂再战港股:主品牌营收贡献超95%,近六成收入砸进营销 ipo閲嶇偣鍏虫敞 ceo瑙傚療

红星资本局4月6日消息,近日,自然堂全球控股有限公司(以下简称“自然堂”)再次向港交所递交招股书。此前,其首发申请因满六个月未完成聆讯上市转为失效。

根据自然堂最新递交的招股书,2023年至2025年,该公司营收保持增长态势,但净利润呈现波动状态。主品牌自然堂对营收的贡献率稳定在95%以上,珀芙研、美素等不同细分领域的其他品牌占比较小。

与此同时,营销和研发之间存在投入落差也引发外界关注。自然堂销售及营销成本逐年上涨,营收占比近六成,但研发开支占营收比例则保持在2%的水平。

在分析人士看来,"重营销轻研发"的路径依赖会削弱长期产品力,当平台算法红利消退、获客成本飙升,高营销投入将直接侵蚀利润。

二度递表港交所

超九成收入依赖主品牌

近日,自然堂向港交所主板二次递交上市申请,并更新招股书。

3月29日,自然堂首发申请曾因满六个月未完成聆讯上市,申请资料状态变更为失效。彼时,自然堂相关负责人回应媒体称,后续会重新递交上市申请表。

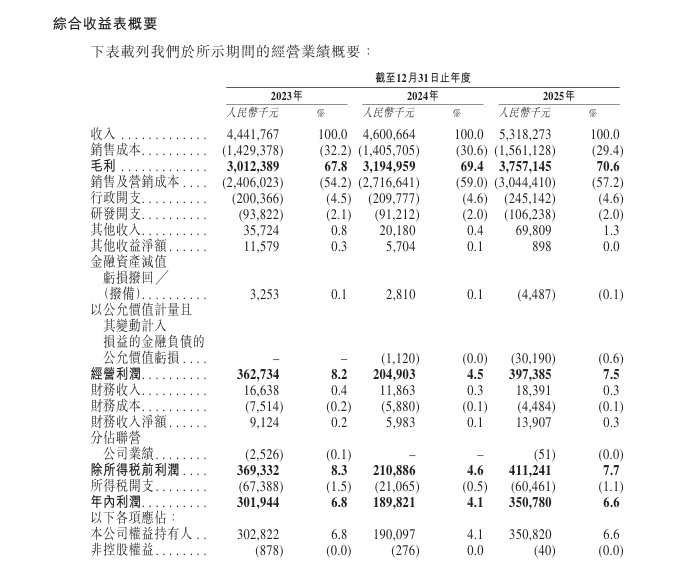

根据自然堂最新递交的招股书,2023年至2025年,该公司营收保持增长,从44.42亿元、46.01亿元增至53.18亿元;净利润则呈现波动态势,分别为3.02亿元、1.9亿元、3.51亿元。

图片来源:自然堂招股书截图

以2024年零售额计,自然堂是中国第三大国货化妆品集团,市场份额为1.7%。不过,与珀莱雅(603605.SH)、上美股份(02145.HK)相比尚有一定差距,2024年,珀莱雅营收突破百亿元,上美股份营收规模已达68亿元,2025年进一步增至92亿元。

从营收贡献来看,自然堂同名主品牌自然堂占营收比重维持在95%以上,2023年至2025年,占比分别为95.9%、95.4%及95.3%,珀芙研、美素、春夏及己出,覆盖不同细分领域的其他品牌,营收占比依然较小。

对比珀莱雅、上美股份来看,自然堂主品牌占比过高,红星资本局梳理发现,珀莱雅主品牌珀莱雅、上美股份主品牌韩束营收占比在80%左右。

福建华策品牌定位咨询创始人詹军豪表示,自然堂近年营收稳步增长,2025年更是突破53亿元大关,净利润在波动后大幅回升,显示出较强的市场韧性与规模效应。主品牌自然堂营收占比超95%,有利于品牌心智极强,资源投放聚焦,能形成极强的规模护城河,但对单一主品牌过度依赖意味着抗风险能力较弱,一旦主品牌遭遇口碑危机或品类周期下行,若缺乏第二增长曲线支撑,极易对业绩产生较大影响。

营销费用率近六成

研发投入占比仅2%

据了解,自然堂成立于2001年,产品涵盖护肤品、彩妆品、面膜、男士、个人护理品,“你本来就很美”成为该品牌深入人心的广告语。

近年来,自然堂销售及营销成本呈现上升趋势,且占比较高,2023年至2025年,分别为24.06亿元、27.17亿元、30.44亿元,占营收的比例分别为54.2%、59%和57.2%,与同行业相比,处于偏高水平。

对于销售及营销成本上涨原因,自然堂解释称,主要是由于加强数字营销、KOL直播、户外广告支出等产品和品牌的营销活动,导致营销及推广开支增加。

在营销及推广开支中,自然堂广告开支占比较高,由2023年的11.62亿元增至2025年的16.64亿元,占销售及营销成本的比例从48.3%升至54.7%。广告开支涵盖明星代言,红星资本局注意到,近年来,自然堂不断向年轻化靠拢,邀请龚俊、常华森、周翊然等明星担任品牌代言人、品牌大使或青春代言人。

相较于营销投入,自然堂研发开支则相对较低,2023年至2025年,研发开支占营收比例则保持在2%的水平,分别为9382.2万元、9121.2万元、1.06亿元。

詹军豪指出,近六成的营销费率虽符合美妆行业“重营销”的普遍规律,但自然堂的研发投入仅保持在2%左右,这种显著的“轻研发、重营销”结构与行业向“科技美妆”转型的趋势背道而驰。在流量成本高企的背景下,过度依赖营销驱动会不断摊薄毛利,导致品牌陷入买量陷阱。

中国企业资本联盟副理事长柏文喜也表示,"重营销轻研发"的路径依赖会削弱长期产品力,当平台算法红利消退、获客成本飙升,高营销投入将直接侵蚀利润。

红星新闻记者 俞瑶 李海颜

编辑 肖子琦

审核 何先菊