LABUBU冰箱爆火溢价14倍,却救不了泡泡玛特的股价 Labubu冰箱为何溢价 labubu冰箱溢价超3倍

泡泡玛特需要时间来证明自己。

LABUBU冰箱爆火但又迅速沉寂‘’

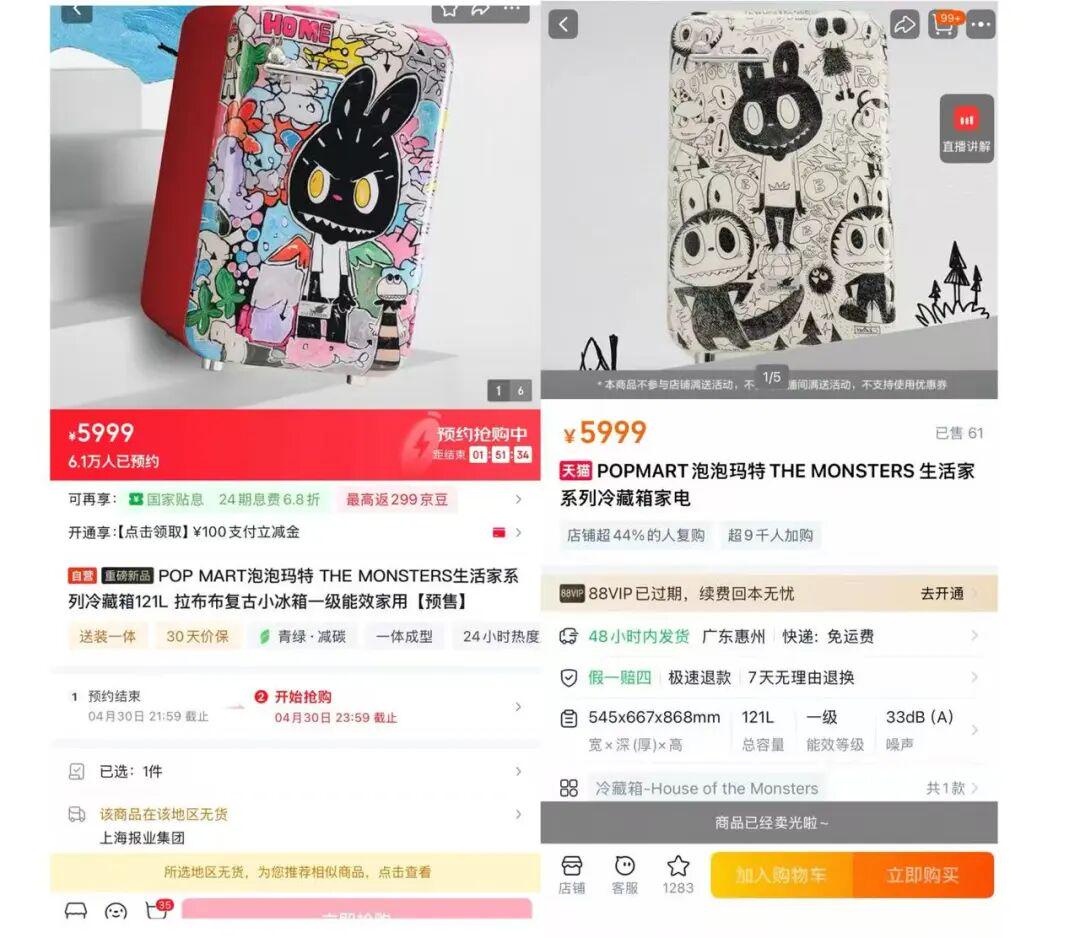

4月30日晚10点,泡泡玛特的首款家电产品——LABUBU冰箱正式发售。全球限量1998台,预约人数却超过6万。结果是毫无悬念的“秒罄”,普通消费者几乎毫无还手之力。

图源:网络

但真正的戏码在二级市场。发售瞬间,得物等平台的成交价如火箭般蹿升,一度触及20999元的高点,更有甚者挂出9.9万元的“钓鱼价”。这波操作的逻辑清晰而冷酷:利用LABUBU顶流IP的“丑萌”光环,叠加“限量+独立编号”的稀缺性叙事,将一台功能普通的迷你冰箱,包装成兼具“使用价值”与“收藏价值”的社交货币。

图源:网络

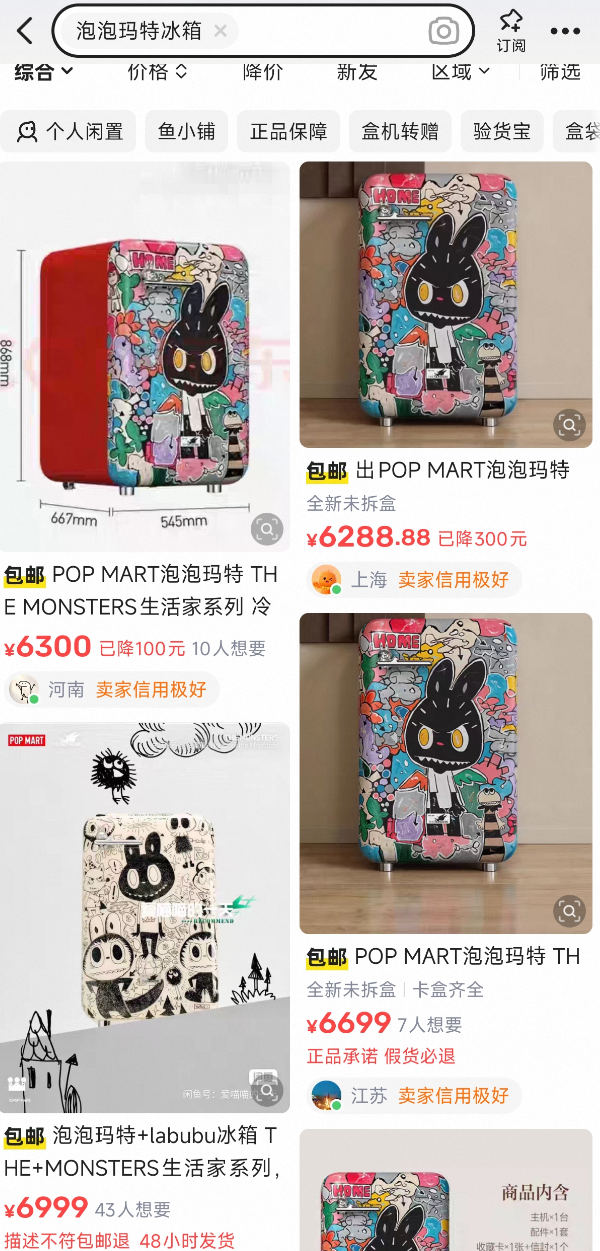

然而故事转折比想象中要来快,天价仅维持了不到3个小时,价格便开始了断崖式下跌,迅速回落至7300元左右。截至5月2日,二手成交价已稳定在6800-6900元区间,溢价几乎被抹平。

图源:网络

这样的变化多少让人有些费解,这次冰箱溢价只有十几倍而且全球限量发行,是泡泡玛特的消费者“另有所爱”了,还是泡泡玛特的套路大家已经祛魅了。

Labubu冰箱的支持者则表示,“连SMEG的半价都不到,还是限量款,有钱人不缺这几千块钱,情绪价值拉满,全球才1998个,抢到就是赚到。”“复古小冰箱三四千元价位不要卖得太好,泡泡玛特这个定价不愁卖,觉得贵的,只是你不是他的客户。”

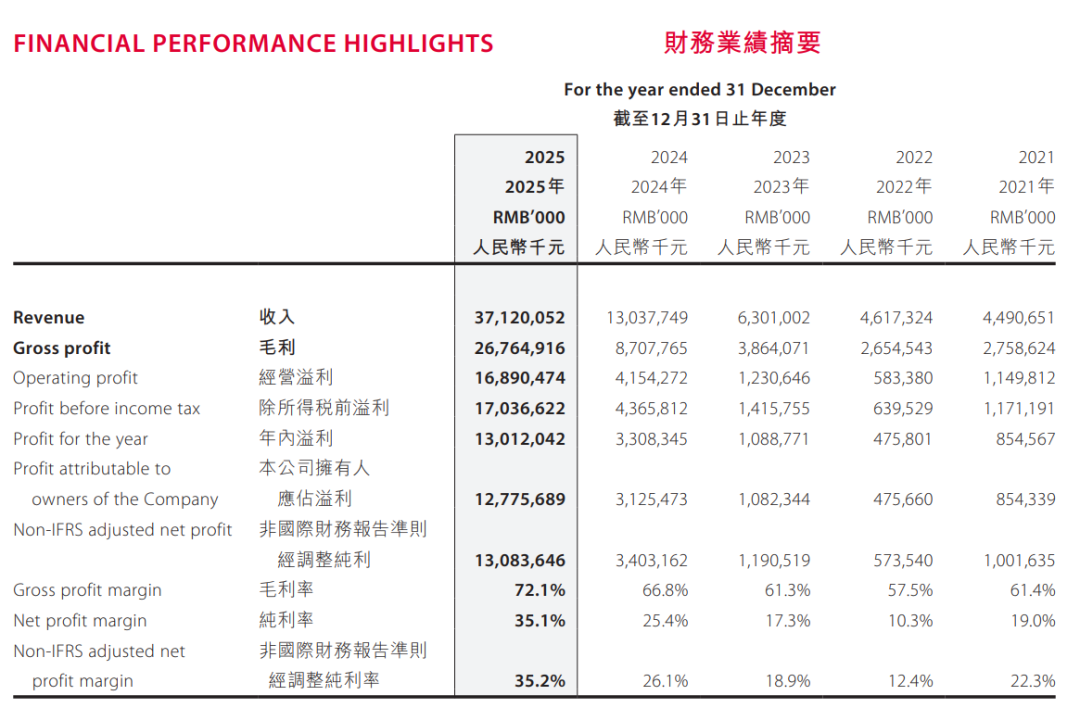

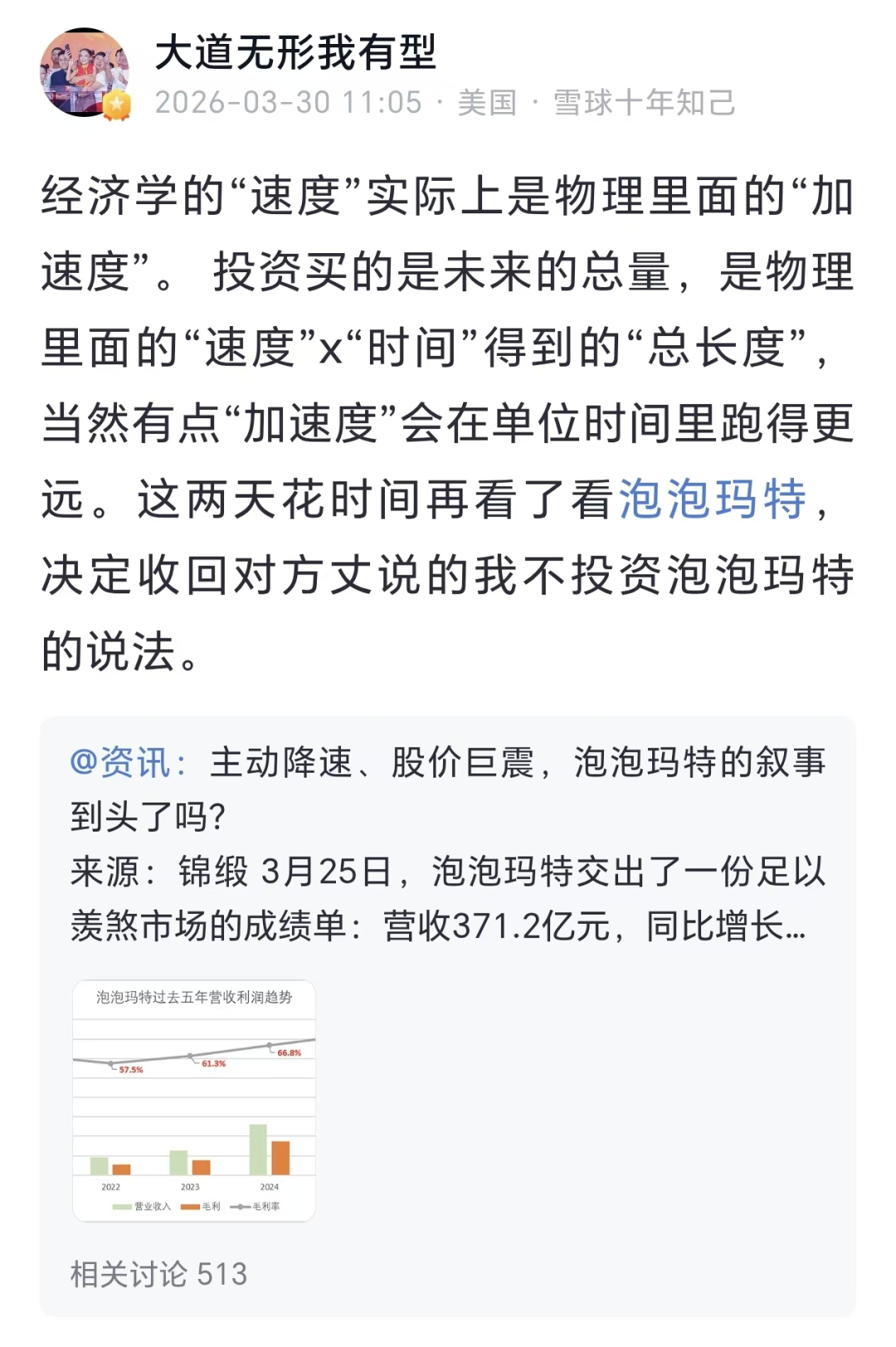

从泡泡玛特 2025年年度财报来看,也并不支持走下坡路的看法。全年营收达到371.2亿元,同比暴增184.7%;经调整净利润更是高达130.8亿元,同比增长284.5%。毛利率提升至72.1%,净利率达到35.1%,显示出强大的产品定价权和成本控制能力。

图源:泡泡玛特2025年年报

海外收入占比提升至近44%,成为增长新引擎。毛绒玩具品类收入同比增长超过560%,首次成为收入贡献最高的品类。

当然从资本市场预期的角度来看,泡泡玛特当前的确让资本又爱又恨。面对市场的质疑,泡泡玛特管理层给出了不同的解读。董事长王宁将2026年定义为公司的“进站维修年”。

这个比喻非常形象,在经历了超高速的狂奔后,“赛车”需要停下来加油、换胎,为下一阶段的比赛积蓄力量。这并非增长乏力,而是一次主动的战略调整。

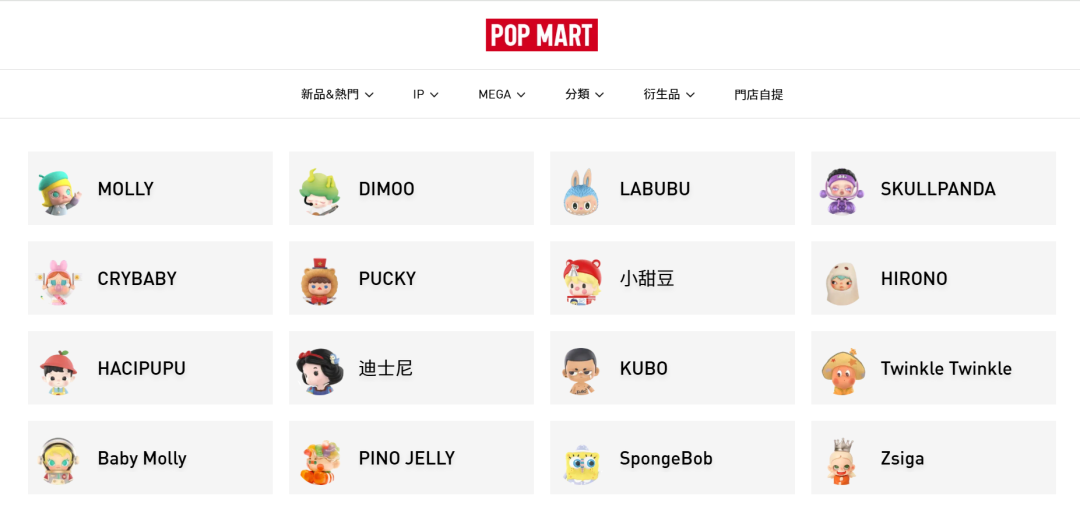

在LABUBU这艘“航母”的带领下,泡泡玛特正加速孵化和运营其他IP,如星星人(同比增长超1600%)、CRYBABY等,构建更深厚的IP梯队。

图源:泡泡玛特官网

从毛绒玩具到小家电(如LABUBU冰箱),再到甜品店和服饰,泡泡玛特正在将IP的影响力从“收藏柜”扩展到“生活圈”,试图开辟第二增长曲线。

不过市场显然并不太相信泡泡玛特的转型故事,但段永平出手泡泡玛特的故事反复被资本市场演绎。持股机构带头撤退,没想到一直表示看不懂泡泡玛特的段永平突然恍然大悟,表示不能只看“加速度”也要看“总长度”,顺便宣布撤回不投资泡泡玛特的说法。

当价值投资者遇上“情绪经济”

2025年8月,他在雪球首次谈及泡泡玛特:“产品很有意思,但我看不懂10年后公司会怎样。”这是典型的价值投资者思维,关注长期可持续性,而非短期热度。同年12月,他更明确:“人生很忙,看不懂的东西我是可以skip的。”态度坚决。

图源:网络

转折点出现在2026年3月25日。泡泡玛特发布2025年年报:营收371.2亿元,净利润130.12亿元,海外收入占比44%,毛利率72.1%。这份财报像一记重锤,敲开了段永平的认知壁垒。

“决定收回不投资泡泡玛特的说法。”3月30日,他在雪球写下这句话。四天后,他做了一件罕见的事:一天之内两次前往伦敦Westfield购物中心的泡泡玛特门店实地考察。货架上的Labubu、Molly、Skullpanda,排队结账的年轻消费者,海外市场的真实需求——这些画面与财报数据相互印证。

图源:网络

更关键的是,他读完了创始人王宁的专访《因为独特》。“泡泡玛特才是中国产品国际化的先驱,Right business, right people!”4月4日,这个结论尘埃落定。

段永平对泡泡玛特的研究,始于一个关键类比修正。

最初,他将潮玩类比为电子宠物、呼啦圈等短期热潮。但深入研究三丽鸥(Hello Kitty母公司)后,发现IP生意有其周期性,但并非昙花一现。三丽鸥创立于1973年,Hello Kitty至今仍有生命力,公司拥有450个知名角色。虽然业绩波动剧烈(曾有几年增长1000%,也有下跌80%),但长期看,IP可以穿越周期。

图源:三丽鸥官网

段永平的三步认知路径清晰:数据验证→理解情绪价值→确认商业壁垒。财报是敲门砖,游戏经验帮助他理解“为快乐付费”的持续性。

最终他归结到四大壁垒:

1. 品牌关注度:泡泡玛特已成为潮玩代名词

2. 艺术家签约:与全球顶尖设计师的独家合作

3. 全球门店网络:直营渠道掌控力远超授权模式

4. 强团队:王宁的商业理解被段永平评为“顶级”

“这些壁垒不能保证潮玩可以一直有人喜欢,但可以让喜欢潮玩的人们一直关注泡泡玛特。”段永平在雪球写道。

他选择卖出看跌期权,而非直接买入,体现了价值投资“好价格”原则。225,000张期权,若股价跌至行权价以下,他以折扣价接盘;若没跌,白赚权利金。这是典型的“开保险公司”思维——用概率和赔率思维做投资。

核心问题仍是持续性。潮玩需求能持续多久?段永平的答案是:“作为一个喜欢打高尔夫的人,经常会被人问到‘你最喜欢哪个球场’。现实里我从不问别人这类“假装问问题”的问题。”潜台词是:与其预测,不如观察。泡泡玛特已在证明,情绪消费不是伪需求。

图源:网络

情绪产品也抵不过市场周期

市场对泡泡玛特的争议从未停止。

2026年业绩指引“不低于20%增速”成为导火索。相比2025年超过200%的增长,这个数字显得保守,股价应声下跌。机构给出的合理PE是17-18倍,当前13倍看似便宜,但若增速放缓,估值可能进一步压缩。

如果只是从财务指标来看,泡泡玛特完美符合价值投资的概念。泡泡玛特从财务上来看绝对符合大部分股民的梦中情股,卖的贵(净利率高),卖得快(周转率高),投入少(权益倍数相对较低,负债很低几乎没有有息负债)。这难道不是一家轻资产的“印钞机”?

但是就算泡泡玛特已经做成了成熟IP且有孵化能力,照样会有各种难以抵挡的周期问题。那就是几乎所有IP都会遇到的,其收益具备高波动性,热度具有不确定性。就算是顶流IP《精灵宝可梦》《三丽鸥》也是如此,创始于1973年的三丽鸥,其当家花旦Hello Kitty至今仍有一定知名度,其拥有450个知名角色。2000年之前三丽鸥的经营增长就时不时出现短短几年增长1000%的恐怖速度,但也有下跌60%和80%的恐怖情况。

图源:网络

即便说2000年之前的世界整体上是非网络化的、传统的,其实看看近几年三丽鸥的业绩也是同样如此。在2020-2025年涨了1922%,听起来很美好。但你能不能熬过之前的-79%、-94%?如果你在2013年买入,要忍受7年的下跌(-79%),看着账面资产缩水四分之三,每天盯盘心惊肉跳。

几乎所有IP的生意都是在经营圈子和文化认同,想要爆发式增长就必然要扩圈,但过度扩圈就会得罪核心粉丝,导致IP稀缺性降低影响复购。从去年上半年的泡泡玛特粉丝画像来看,其前20%的核心粉丝平均购买8个,而非核心粉丝只有2个左右。

如何平衡核心粉丝跟路人粉的收益,历来是难题,更多时候我们看到的是数不胜数的“扩圈失败案例”。 目前泡泡玛特这个节奏把握的还可以,但未来如何就不知道了。

写在最后

泡泡玛特提供了当代中国产品国际化的新样本——不是靠低价,而是靠情绪价值、文化输出、品牌溢价。当Hello Kitty老去,Labubu、Molly正在成为全球年轻人的新宠。这个故事并不好讲,没有作业可抄,还是要多给泡泡玛特一些耐心。

但投资中最难的仍是关于时间。投资者如何拿住五年十年,而非短期炒作。浮躁的不是市场,而是一个个真实的投资者,如何平衡风险投资和基本理财,如何平衡工作与生活,我们几乎不可能去照抄段永平的作业,他也不建议收入过少且不懂企业的人去做投资。投资最终还是考验个人能力与认知变现的水平差异,任何偷懒行为最终迎来的可能是大亏。

参考资料:

不用替段永平担心泡泡玛特 来源:远川投资评论

Labubu 冰箱一夜腰斩 来源:新浪财经

泡泡玛特还是太保守了 来源:远川研究所

上一篇:哪一家公司更像中国版的伯克希尔哈撒韦? 中国哪个公司类似于甲骨文公司 伯克希尔哈撒韦中国子公司有哪些

下一篇:超级牛散章建平家族最新调仓!减仓股王寒武纪,34亿押注北方稀土,多只重仓股浮现 “牛散”章建平加仓寒武纪 牛散章建平最新重仓股一览表