最高190亿元!上市公司东阳光公告算力服务“大单”,实控人为39岁东莞首富 东莞东阳光集团招聘 东莞东阳光科技有限公司

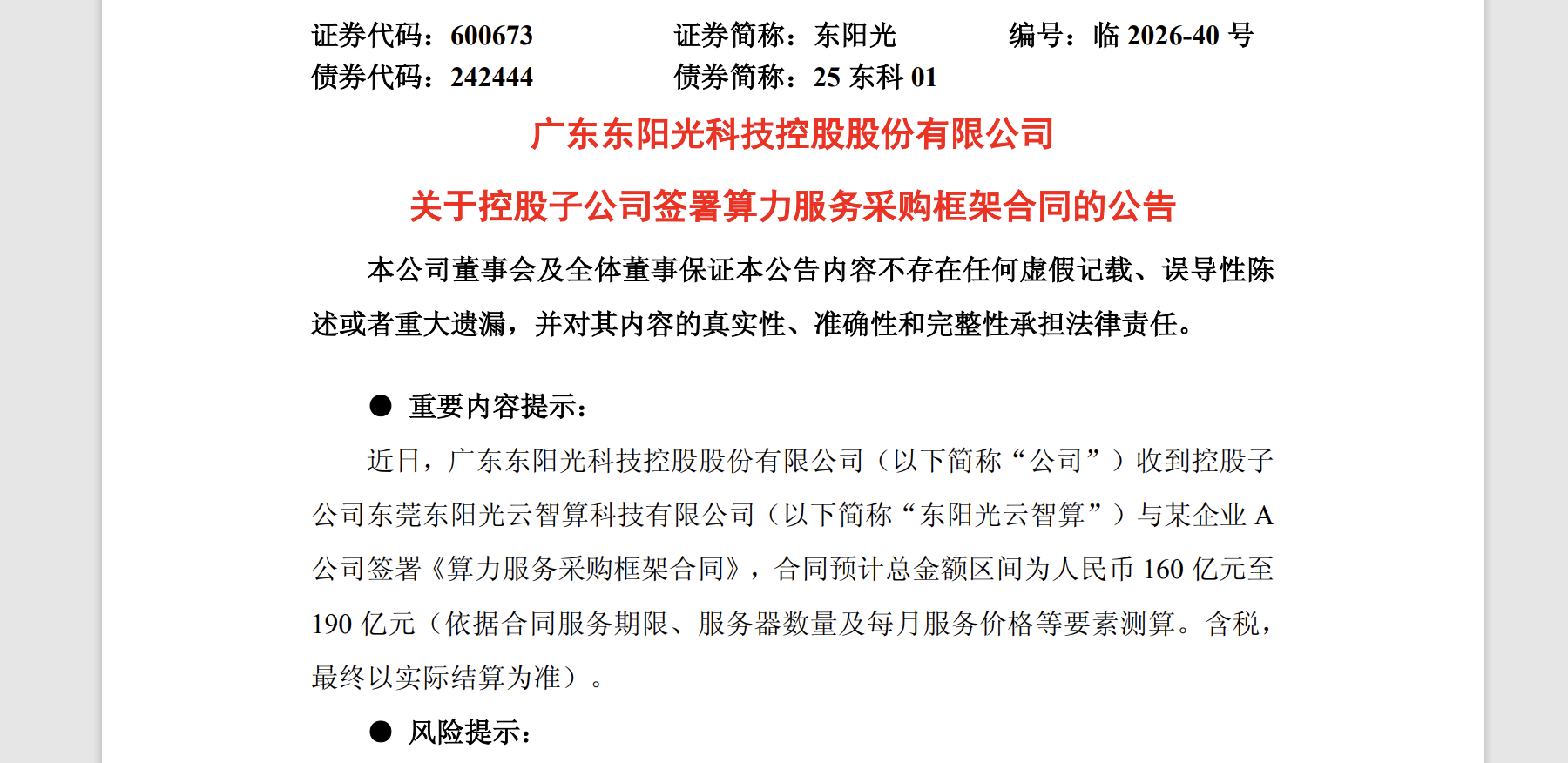

红星资本局5月5日消息,今日东阳光(600673.SH)公告称,公司控股子公司东莞东阳光云智算科技有限公司(下称“东阳光云智算”)与某企业A公司签署《算力服务采购框架合同》,合同预计总金额区间为160亿元至190亿元(含税)。

公告提到,本次算力服务合同的履行需要公司前期投入大量资金用于采购高性能服务器等硬件设备,可能通过自有资金、金融机构融资等多种方式筹措,将产生较大的财务成本。若公司未能有效控制融资成本,或未来市场利率发生不利变动,导致财务费用超出预期,将对公司相关年度的净利润产生一定影响。

2025年12月,东阳光完成实际控制人更迭,张寓帅承接其母亲郭梅兰相关持股权益后成东阳光唯一实控人。此后,公司在算力领域大动作不断,今年1月,公司参与牵头以280亿元完成秦淮数据中国区业务收购,如今旗下新设子公司再签署160亿元至190亿元的大额算力服务采购框架合同,连续落地重磅项目引发关注。

39岁东莞首富

收购195亿算力资产

东阳光集团董事长张寓帅 图源公众号“东阳光集团”

3月9日,东阳光正式复牌,并同步公布收购预案,准备发行股份取得东数一号70%股权,此次交易后,其将全资控股东数一号,间接持有秦淮数据的100%股权。

秦淮数据是国内头部算力基建服务商,总资产在195亿左右。今年1月16日,由东阳光控股股东深圳市东阳光实业发展有限公司(以下简称“东阳光实业”)牵头,联合东阳光及其他投资人组成的买方团,宣布以280亿元现金完成对秦淮数据中国区业务的收购交割。这笔交易在当时被誉为近年来亚洲地区算力基础设施领域规模最大的收购案之一。

这场资本运作的核心标的——秦淮数据,是中国领先的超大规模算力基础设施解决方案运营商。此前东阳光回复上交所监管工作函显示,根据中国信通院的《中国算力中心服务商分析报告(2024年)》,标的公司原所属的秦淮数据集团在总体规模、能力建设、财务状况等维度中,综合排名中国IDC服务商第二名。截至2025年5月,标的公司运营数据中心总IT容量达782MW,在建项目137MW。

公开资料显示,秦淮数据集团曾于纳斯达克上市,并于2023年被贝恩资本发起私有化要约收购。2023年底,贝恩资本以约31.6亿美元的总对价成功将秦淮数据集团私有化,并于2023年12月将其摘牌。

2025年9月,东阳光实业牵头收购秦淮数据中国区全部业务。据公开报道,当时参与竞逐秦淮数据的中国厂商不少,最终东阳光及其控股股东等构成的买方团从诸多竞购方中胜出。

公开财务数据显示,秦淮数据中国区业务近年表现亮眼,2024年度实现营收60.48亿元,净利润13.09亿元。2025年1—5月,实现营收26.07亿元,净利润7.45亿元。

63岁女富豪将核心资产全转给儿子

财富总值400亿元

公开资料显示,郭梅兰出生于1963年,张寓帅出生于1987年,母子俩均为浙江东阳人。2025年10月,在2025胡润百富榜上,东阳光郭梅兰、张寓帅母子以400亿元的财富值排名第146位,成为东莞首富。

张寓帅现任东阳光集团董事长。他毕业于浙江大学,2011年7月至2015年8月,在东莞东阳光药物研发有限公司研究院任职,历任生物所所长、仿药所所长兼副院长;2015年6月起至今担任宜昌东阳光药业股份有限公司董事;2017年1月至2020年4月担任东阳光董事长。

2025年12月29日晚,东阳光发布公告称,因郭梅兰年事已高,她与儿子张寓帅签署了《股权转让协议》,将其所持有的乳源瑶族自治县寓能电子实业有限公司(以下简称“乳源寓能电子”)71.75%股权、乳源瑶族自治县新京科技发展有限公司(以下简称“乳源新京科技”)74.63%股权全部转让予张寓帅。

股权比例调整后,郭梅兰不再持有乳源寓能电子和乳源新京科技的股权,不再间接持有东阳光的股份;张寓帅将通过乳源寓能电子和乳源新京科技间接持有东阳光集团100%股权,从而间接持有东阳光11.65亿股股份,占上市公司总股本的38.70%。上市公司实际控制人将由张寓帅、郭梅兰变更为张寓帅。

东阳光集团为东阳光控股股东,截至2025年12月29日收盘,东阳光集团直接和间接持有的东阳光股票市值约260亿元。

此外,郭梅兰母子还通过乳源寓能电子和乳源新京科技等主体间接控制港股上市公司东阳光药(06887.HK)50.98%股权。截至2025年12月29日收盘,东阳光药的总市值约248亿港元。

去年栽在“炒股”上

股票公允价值变动损益亏超6亿元

近日,东阳光(600673.SH)发布2026年一季报,公司营收42.49亿元,同比增长26.95%;但归母净利润仅1.19亿元,同比大幅下滑57.1%。尽管营收增长,但其归母净利润却出现腰斩。

业绩“增收不增利”的主因,是两项与当期实际经营无直接关联的账面减项:一是确认了高达1.76亿元的股权激励费用,二是所持上市公司股权因股价波动产生了0.57亿元的公允价值变动损失。这两大减项合计达2.33亿元,严重挤压了主营增长本应带来的利润空间。若剔除这两项非经常性因素,公司实际经营净利润约为3.52亿元。

同样年报中,东阳光披露,剔除股票公允价值变动损失和股权激励费用后,全年调整后的归母净利润约为9.55亿元,同比增长154.6%。也就是说,股票投资是公司亏损的重要原因。具体来看,2025年第四季度,公司持有的东阳光药(6887.HK)股票公允价值变动损失高达6.78亿元,这一损失直接导致公司第四季度归母净利润录得6.3亿元亏损,将前三季度9.06亿元的辛苦积累大部分清零。

截至2025年末,公司有息债务余额升至155.14亿元,资产负债率达66.07%,创下2014年以来最高水平。

此外,公司还在拉高担保额度。2026年4月20日,东阳光为控股子公司东莞东阳光云智算科技有限公司提供不超过600亿元的担保额度。此前公告显示,2026年度,东阳光及控股子公司计划向参控股子公司提供不超过230.57亿元的担保额度。此次新增后,公司担保额度上限将提升至830.57亿元。

(本文不构成任何投资建议,据此操作风险自担)

编辑 杨程 肖子琦综合红星资本局此前报道、消费日报、21世纪经济报道、证券时报、界面新闻、每日经济新闻、公开资料

审核 官莉