AI基础设施龙头二次赴港IPO,腾讯减持套现1.7亿 ai基础设施电力概念龙头股 ai基础设施智能体概念龙头股

星环信息科技(上海)股份有限公司(下称“星环科技”)的港股上市进程正稳步推进。自2025年8月递交港交所主板上市申请以来,公司已完成备案反馈等关键环节,并于2026年3月更新了整体协调人委任公告。

星环科技已于2022年10月在上交所科创板完成A股IPO上市,股票代码(688031,SH),本次为公司推进A+H上市架构的重要一步。

公司于2025年8月首次向港交所递交主板上市申请,申请到期后,又于2026年3月第二次递表港交所。

作为2013年成立的国内领先AI基础设施软件提供商,星环科技以人工智能、大数据与云技术深度融合为核心能力,助力各行业企业搭建AI基础设施,推动数字化与智能化转型。

根据弗若斯特沙利文数据,按收入口径计算,星环科技为中国第五大AI基础设施软件供应商,2024年市场份额达2.8%,同时是国内该领域最大的纯服务供应商,行业地位突出。

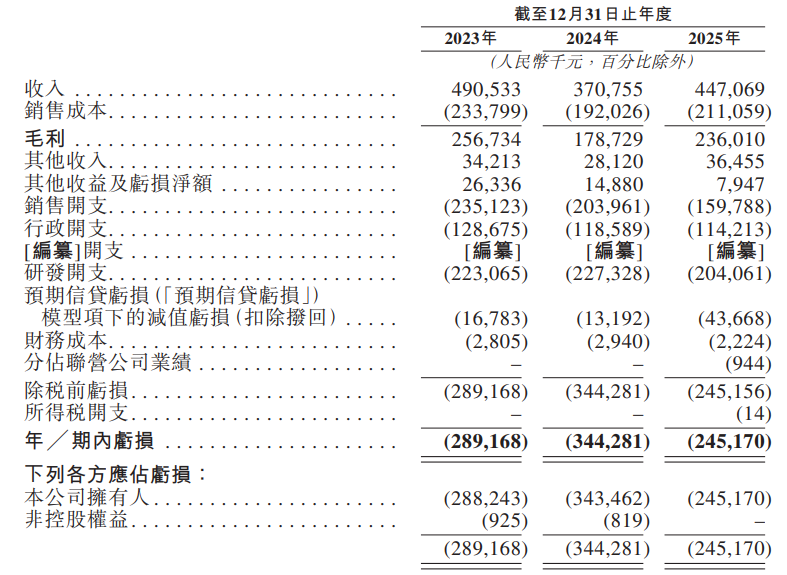

财务数据显示,2023-2025年报告期内,星环科技营收呈现先降后升态势,分别实现收入4.91亿元、3.71亿元、4.47亿元。

同期公司未能实现盈利,期内亏损分别为2.89亿元、3.44亿元、2.45亿元,持续亏损状态为公司经营与估值带来一定压力。

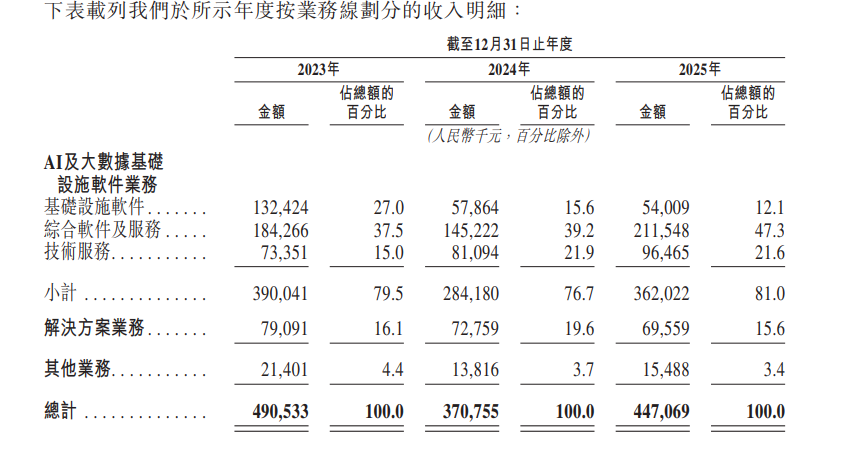

从营收结构来看,AI及大数据基础设施软件业务是星环科技绝对支柱,营收占比由2023年79.5%、2024年76.7%提升至2025年81.0%,核心地位持续巩固。

其中综合软件及服务增长显著,2025年收入达2.12亿元,占比47.3%,成为第一大收入来源;技术服务收入稳步提升,2025年达0.96亿元;基础设施软件则持续收缩,收入由2023年1.32亿元降至2025年0.54亿元。

解决方案业务收入小幅波动,其他业务占比不足4%,对整体影响有限。

客户结构方面,星环科技直接客户贡献持续提升,2023年直接客户收入2.42亿元,占比49.3%,2025年增至2.87亿元,占比大幅提升至64.3%,成为营收修复核心动力。

SI客户、ISV客户及分销商收入均出现不同程度下滑,渠道依赖度明显降低。

地域分布上,星环科技收入高度集中于中国内地,2023-2025年内地收入分别为4.89亿元、3.68亿元、4.47亿元,占比均超99%。

海外收入规模极小,三年分别为179.5万元、303.5万元、29.8万元,2025年占比仅0.1%,对整体营收几乎无影响,业务布局高度聚焦国内市场。

盈利能力方面,公司整体毛利率先抑后扬,2023年毛利率52.3%,2024年回落至48.2%,2025年回升至52.8%。

AI及大数据基础设施软件业务毛利贡献超93%,是盈利修复核心支撑。解决方案业务毛利快速增长,成为新的盈利亮点;其他业务毛利与毛利率则持续走低。

客户与供应商集中度方面,报告期内星环科技前五大客户收入占比分别为16.4%、14.4%、22.2%,客户集中度较低,经营稳定性较强。

前五大供应商采购占比分别为43.2%、39.1%、37.6%,呈逐年下降趋势,供应链依赖度有所缓解。

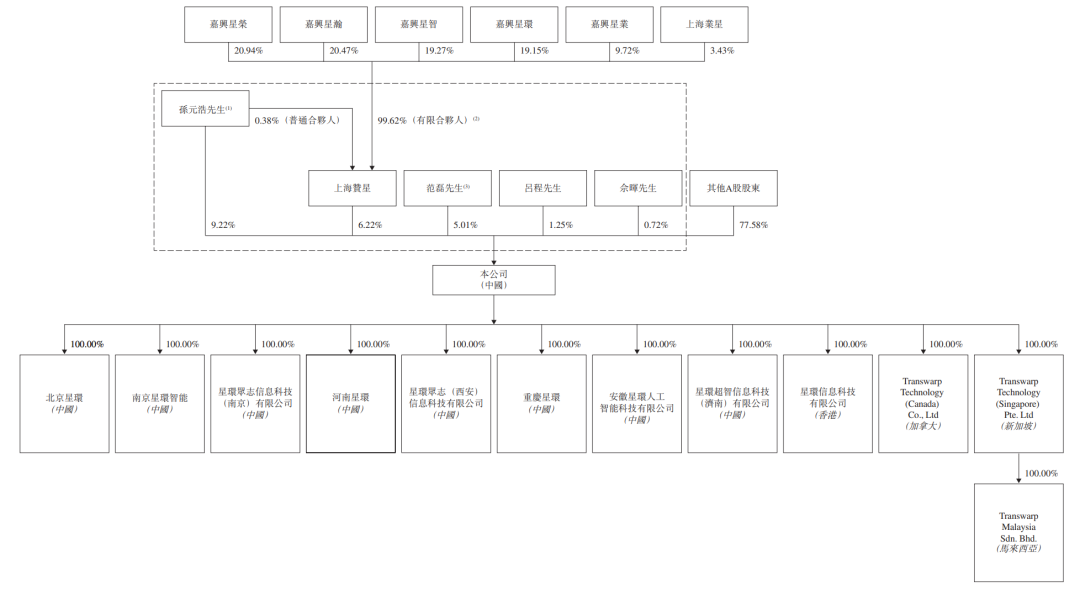

股权结构上,截至最后实际可行日期,公司第一大股东集团由孙元浩、上海赞星、范磊、吕程及佘晖组成,通过一致行动协议合计控制公司约22.42%股份,股权结构相对稳定。

在冲刺港股上市的关键期,第二大股东腾讯在2025年进行了密集减持,旗下林芝利创通过集中竞价和大宗交易减持股份,套现1.7亿元。

尽管行业地位稳固、营收结构持续优化,星环科技仍面临三大核心经营风险。

其一,公司报告期内持续亏损,未来随业务扩张成本与开支仍将上升,叠加宏观经济、行业竞争、政策变动等不可控因素,业绩预测与资本规划存在较大不确定性。

其二,公司研发投入高企,2023-2025年研发费用分别为2.23亿元、2.27亿元、2.04亿元,占营收比例分别达45.5%、61.3%、45.6%,高额投入短期压制盈利,且研发成果商业化存在不确定性,资本化支出亦可能带来减值风险。

其三,公司业务季节性明显,收入集中于第四季度,而费用全年均匀发生,导致业绩季度波动较大,若成本与收入匹配失衡,将进一步影响经营稳定性。

整体而言,星环科技在AI基础设施软件赛道具备领先优势,营收结构、客户结构持续优化,港股IPO进程稳步推进,但持续亏损、高研发投入与业绩季节性波动,仍是公司登陆资本市场前后需要重点解决的问题。

-END -

本文由公众号港股价值线(ID:HKValueLine) 编辑撰写,如需转载请联系小编morseipo18。

风险提示:本文基于公开信息撰写,不构成投资建议。市场有风险,投资需谨慎。