暴涨中撤退!又一AI大牛股,大股东巨额套现 暴涨大股东减持 股票大涨散户大量抛售股票

在上周四A股惊魂一跌之后,科技主线迅速回血。

上周五,PCB板块掀起涨停潮。本周一,国产半导体板块又是集体大涨。周二,大盘盘中急跌,尾盘快速反弹,急先锋又是PCB、半导体板块。

连续暴涨,PCB逻辑变了?

PCB板块爆发的原因是,摩根士丹利对英伟达下一代AI服务器Vera Rubin的物料拆解显示,单机柜PCB价值量从上一代GB300的3.51万美元暴涨至11.67万美元,涨幅达233%,成为非存储品类中涨幅最高的组件。

Vera Rubin服务器中,PCB的地位前所未有的重要,以至于现在衍生出“PCB半导体化”这一新概念。

如何理解这个概念?在AI算力需求爆发的大背景下,PCB从传统“电路载体”向“核心互联介质”与“芯片延伸层”的角色进行转变。其背后,是材料、工艺、架构的全面革新,更是产业链价值与竞争格局的深刻重塑。

在Vera Rubin架构中,PCB的角色已突破物理支撑的范畴。以正交背板为例,其通过高密度布线替代传统铜缆,实现GPU芯片间毫秒级低延迟通信,单系统PCB层数激增至78层,材料升级至M9级超低损耗基材。这种“板级系统”的构建,使PCB直接决定了AI集群的通信效率与算力释放。

进一步来说,CoWoP(Chip-on-Wafer-on-PCB,即“芯片-晶圆-印制电路板集成技术”)的应用,更将PCB推至半导体封装的边界——PCB作为芯片的“最后一层”,承载HBM显存与GPU的垂直互联,工艺精度逼近晶圆级。PCB的半导体化,本质是AI对“极致算力密度与通信速度”的追求,倒逼其向更高技术维度演进。

“PCB半导体化”的逻辑演变,可能会带来PCB板块估值范式的变化,如同前段时间部分声音认为存储从周期股逻辑切换为成长股逻辑一样。

在AI服务器技术含量越来越高的背景下,PCB产业链面临以下变化:

制造端,工艺壁垒与产能争夺加剧。高阶PCB制造需攻克“多层对准精度”、“微孔加工”、“低损耗布线”等工艺难题。

材料端,PCB的高端化与国产替代会发生共振。高端覆铜板、超低损耗树脂等材料成为PCB半导体化的基石。这些材料的性能(如信号损耗、耐热性)直接决定PCB能否匹配AI服务器的高频高速需求,其价值量占比显著提升,推动产业链利润向上游集中。

设备端,激光钻孔机、高端压机等核心装备成为扩产瓶颈。工艺壁垒的抬升,使PCB行业从“劳动密集型”转向“技术+资本密集型”。

鹏鼎控股暴涨,实控人大举减持

制造端、材料端、设备端都有哪些公司?想必这几天通过媒体铺天盖地的科普,很多人已经耳熟能详了。

笔者想重点说说近期人气极高的PCB大牛股鹏鼎控股。

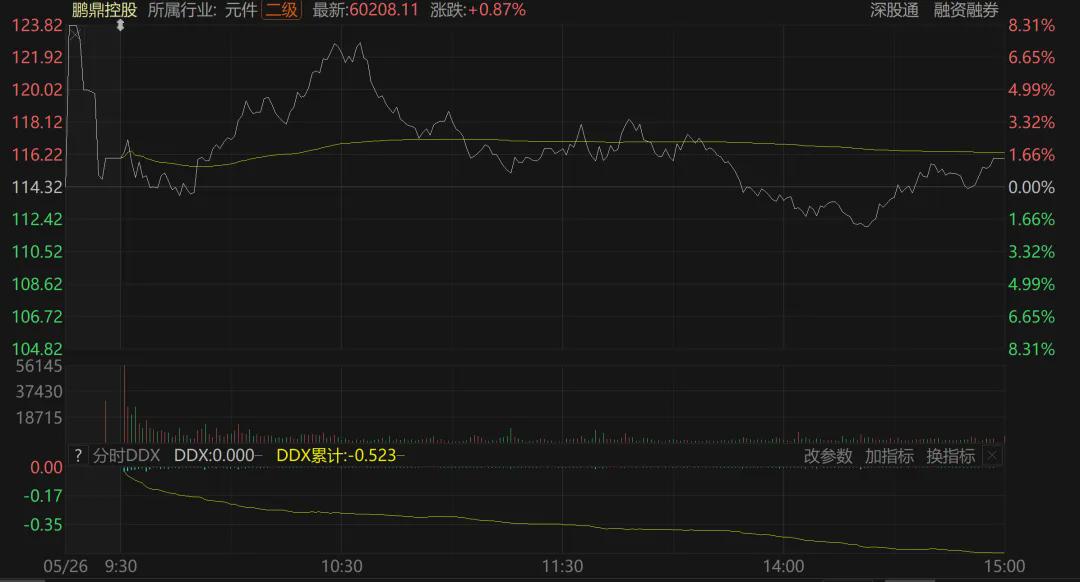

鹏鼎控股在5月22日、25日连续涨停,导致人气飙升。5月26日,鹏鼎控股盘中巨震,上午一度大涨近8%,下午又一度急跌,收盘上涨1.47%。

全天,鹏鼎控股成交额高达117亿,创出历史新高,成交额位列两市第23位。

今年以来,鹏鼎控股股价已经暴涨130%,是妥妥的大牛股。

高位放巨量+高位巨震,是否意味着鹏鼎控股就此见到历史大顶了?我们不得而知,但我们知道的是,就在这几天鹏鼎控股加速飙升之前,其控股股东顺利完成减持套现。

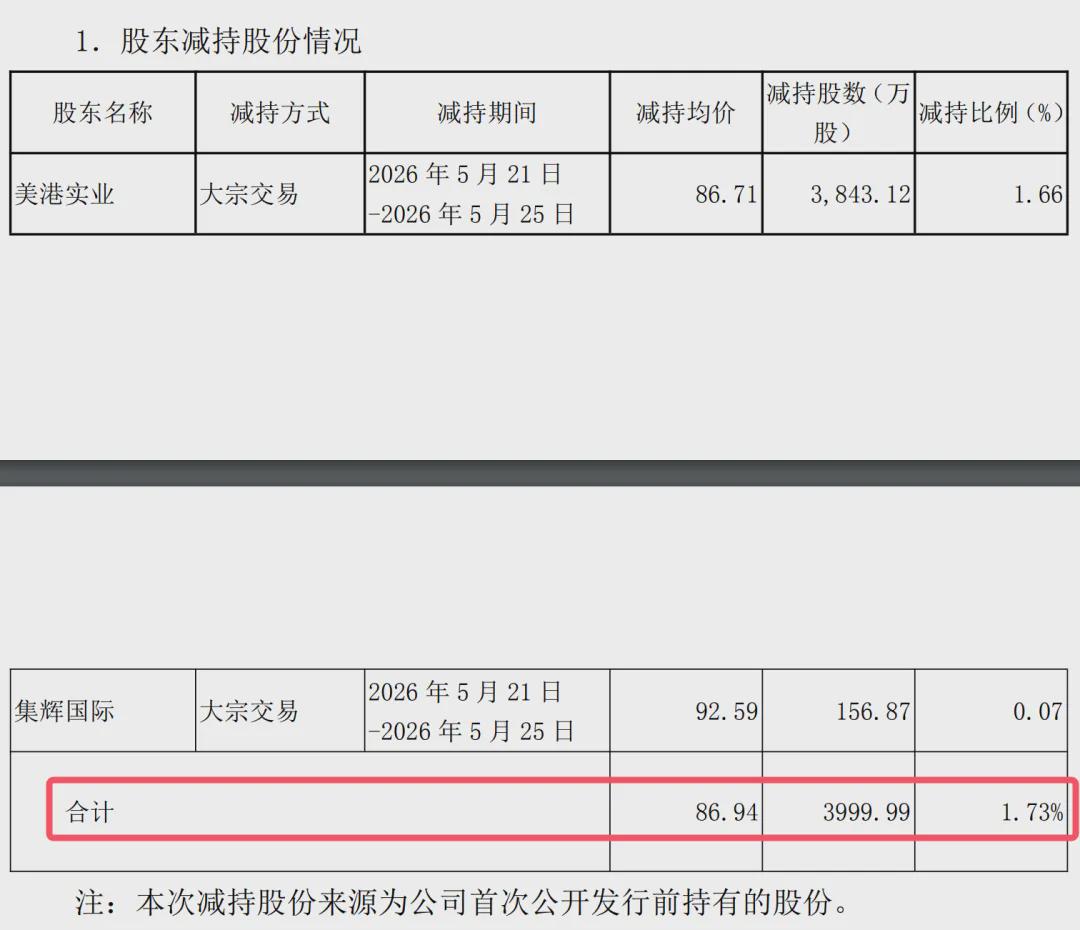

5月21日晚,鹏鼎控股发布公告称,控股股东美港实业当天通过大宗交易减持公司股份2400万股,使得美港实业及其一致行动人集辉国际合计持有鹏鼎控股比例由71.90%减少至70.86%,权益变动触及1%整数倍。

早在4月25日,鹏鼎控股就披露了《关于公司控股股东及一致行动人减持股份的预披露公告》,美港实业及集辉国际计划自2026年5月21日至8月20日期间,以大宗交易方式减持公司股份不超过4000万股(占总股本1.73%),减持价格不低于50元/股。

控股股东在减持计划启动首日即火速减持60%(即2400万股),速度是不是太快了点。

5月25日,鹏鼎控股再度发布公告称,美港实业及一致行动人集辉国际已完成此前披露的股份减持计划,合计减持公司股份3999.99万股,占公司总股本的1.73%,减持均价86.94元/股,套现金额约34.78亿元。

至此,本轮减持宣告完毕。近90元的减持均价虽然不能跟今天一度120元以上的股价相比,但跟去年底50元左右的股价相比,还是高了太多。

业绩大幅下滑,沾上光模块概念

为何控股股东如此着急减持呢?鹏鼎控股是业绩有问题吗?

2025年,鹏鼎控股营收391.47亿元,同比增长11.4%;归母净利润37.38亿元,同比增长3.25%;毛利率22.95%,同比增长5.12%。

这么看,鹏鼎去年的业绩还算马马虎虎。

2026年一季度,鹏鼎控股营收79.86亿元,同比减少1.25%;归母净利润4.63亿元,同比减少5.21%;扣非净利润3.26亿元,同比暴跌高达31.85%,说明主业盈利能力在恶化。

公司当季收到的补助及金融资产公允价值变动收益为1.37亿元,占利润的29.6%,这个占比是不是多了点?

鹏鼎控股虽然是纯正的PCB行业公司,但前期市场却在炒公司的光模块概念。

鹏鼎控股有个技术叫mSAP(改良型半加成法),主要用于PCB线路精细化制造,解决光模块对高密度电路板的需求。

作为实现超细线路的关键技术,mSAP曾主要应用于手机SLP类载板领域,鹏鼎控股捕捉到AI算力浪潮下的技术变革需求,率先推动mSAP工艺向光模块、存储模组及CoWoP等多元场景拓展。

据机构的分析,随着光模块速率提升,800G光模块已部分采用mSAP工艺,1.6T光模块更将大幅拉动其需求;存储领域,DDR5内存条升级也依赖mSAP技术;英伟达Vera CPU配套的SoC AMM2模组同样采用该工艺。

鹏鼎控股多次公开表示,经过多年迭代,其mSAP工艺已具备行业领先的技术研发、精细化制造及规模化量产能力,与服务器、光模块等算力产品“细线路、高密度”的发展趋势高度契合,为未来高端PCB市场提供了坚实的技术支撑。

2025年年报显示,公司凭借高阶mSAP工艺优势,深度参与800G/1.6T光通讯升级,并与客户联合开发下一代3.2T解决方案,相关业务随1.6T光模块放量呈现快速成长态势。

实际情况是,2025年公司光模块相关PCB营收为2.28亿元,占总营收的比例仅为0.58%;2026年一季度升至2.26亿元,占比仅为2.83%。公司明确公告预计2026年全年该业务占比仍将较小,对业绩无法产生重大影响。

总的来看,鹏鼎控股作为PCB行业龙头,具备不错的全球竞争力,但2026年股价暴涨主要源于市场对AI概念的过度炒作。其光模块业务占比不足3%、扣非净利润下滑31.85%、控股股东高位套现等事实,说明基本面与估值严重背离。

目前,鹏鼎控股动态PE高达145倍,远高于同行胜宏科技的75倍,沪电股份的52倍,深南电路的84倍,东山精密的91倍。

鹏鼎控股能否兑现AI服务器和汽车电子领域的订单增量,将是其高估值在未来一段时间能否持续的关键。

上一篇:美伊协议曝光,特朗普遭美国舆论痛批:这是美国的投降书 美伊核协议伊朗回应内容 美伊停火协议遭媒体质疑

下一篇:恒润达生研发迷局:7.8亿元研发投入难掩专利“断崖”,核心团队动荡且“关键人物隐身”|读懂IPO 恒润达生生物制药有限公司 恒润达生生物有限公司咋样