AI卖铲人,夺下全国第一! ai卖铲子投资机会 ai卖铲子的人

PCB能不能打,材料说了算!

AI算力狂飙,PCB被迫向高层数、高频高速迭代,直接带火了高频高速覆铜板(CCL)。而覆铜板性能好不好,又卡在一种关键材料上。

它就是——PPO树脂。

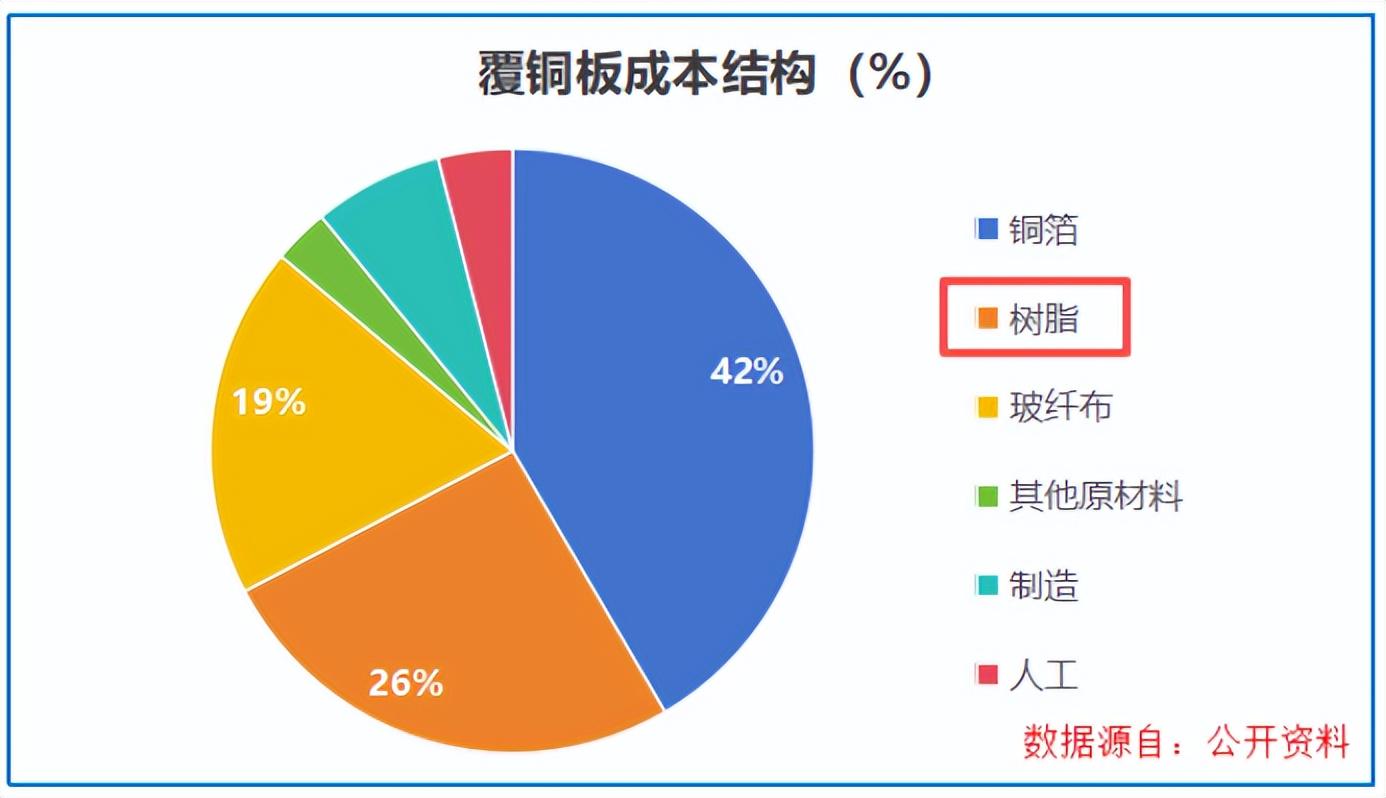

PPO树脂就是电子树脂的一种,这种树脂可以理解成覆铜板里的“信号高速公路”,它不光占到生产总成本的26%,还是唯一能主动调控介电性能的成分。

也就是说,PCB传信号快不快、稳不稳、会不会失真,全靠树脂的品质兜底。而PPO树脂,就是目前电子树脂里的尖子生。

相比传统环氧树脂,PPO树脂的介电常数能做到2.45,介电损耗低至0.0008,高频环境下几乎不损耗信号。

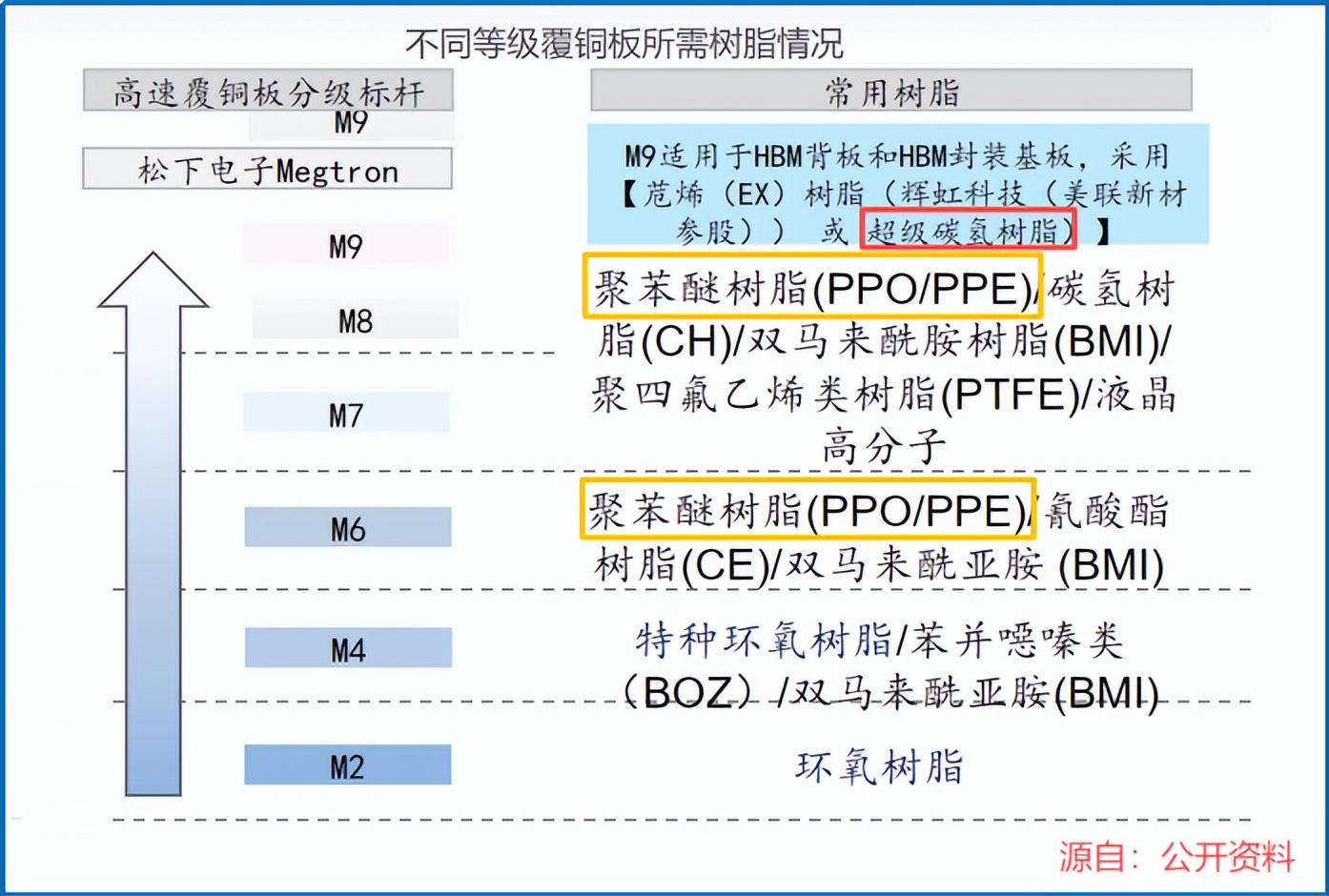

目前,从M6到M9级的高频高速覆铜板,几乎全部以PPO作为主流基材。行业预测,2026年全球高速覆铜板对PPO的需求有望达到8000吨。

8000吨,听着不多?

但问题是,全球能大规模生产的公司,一只手数得过来。

PPO合成工艺复杂、良品率低,全球产能集中在SABIC、三菱瓦斯、旭化成三家手里。2025年我国高端电子级PPO进口依存度仍超70%,自主可控迫在眉睫。

说到这,就不得不提一下国内的圣泉集团。

该公司2019年开始布局高频高速PCB用树脂,进入电子级PPO赛道。其现有PPO产能达到1300-1800吨/年,另有2000吨/年产能处于建设中,预计最快2026年第四季度投产。

虽说圣泉集团现在的产能规模还赶不上SABIC,但在国内却是数一数二的。

同行东材科技、宏昌电子目前还处于中试或小批量试制阶段,供应较少;蓝星集团虽有PPO原粉产能,但以通用级为主,高端电子级仅小批量试产,无法直接用于高频高速覆铜板。

而且,圣泉集团瞄准的,远不止PPO这一款产品。

它在高端PCB树脂上打的是一套组合拳,除了PPO,它还拿下了超级碳氢树脂、双马树脂等多个高端品类,重点覆盖M6—M10各高频高速板材的需求。

圣泉集团这番布局,就刚好卡在了不同等级树脂价值分化的节点上。

像M6级别以下的覆铜板多用普通环氧树脂,每吨售价在2万元上下;M6到M8级别主流选用PPO树脂,国产厂商报价50万元/吨起;M9级别所需的超级碳氢树脂更是突破280万/吨。

不过价格这么高,能卖得出去吗?还真不愁卖,眼下高端电子级PPO早已不是“卖不卖得掉”的问题,而是“够不够用”的问题。

2025年,圣泉集团先进电子材料及电池材料大类业务的产能利用率就达83.68%,2026年5月,公司员工进一步透露,电子级PPO树脂相关产品满产满销。

而高端产品的持续出货,也在拉动公司整体盈利能力的提升,其2026年一季度毛利率已经升高到了26.25%,高于宏昌电子、东材科技等同行。

往后看,圣泉集团2026年将要新增的产能也不愁卖。

一方面,行业需求持续爆发,且国产PPO树脂比进口要便宜;另一方面,公司凭借先发高端产能,绑定了生益科技、建滔集团等一众PCB/CCL厂商。

要知道,电子级PPO认证过程复杂,需通过“CCL→PCB→终端设备”三重厂商认证,周期两年以上。但高门槛也意味着,圣泉集团进入后就不容易被踢出来,出货也有保障。

电子材料只是一面,圣泉集团还藏了张王牌——新能源材料。

一代电池一代材料,这话一点不假。现在用得最多的石墨负极,能量密度已接近极限,再往上提,就得换硅基负极,这也是圣泉集团入局的赛道。

硅基负极材料的理论比容量高达4200mAh/g,是传统石墨材料的10倍以上,特斯拉4680大圆柱电池、宝马第六代动力电池用的都是这个。

但入局负极材料的公司一堆,圣泉集团凭什么能跑出来?

因为它有别人没有的底气。公司手里有全国最大的酚醛树脂产能,还有生物质精炼产业,这些老本行的副产品,拿来就能做多孔碳、硬碳这些碳材料。

目前,圣泉集团的多孔碳已经在给天目先导、贝瑞特这些硅碳负极厂商稳定供货了。硅碳负极本身也在送样测试,部分客户已经验完货、签了采购框架。

除此之外,公司还继续加码产能,2026年拟投资25亿元用于建设年产1万吨硅碳负极材料以及年产1.5万吨多孔碳的一体化生产线,各项前期准备工作正有序推进。

看到这,还是要问一句,AI、新能源两条线都在跑,公司开始赚钱了没有?

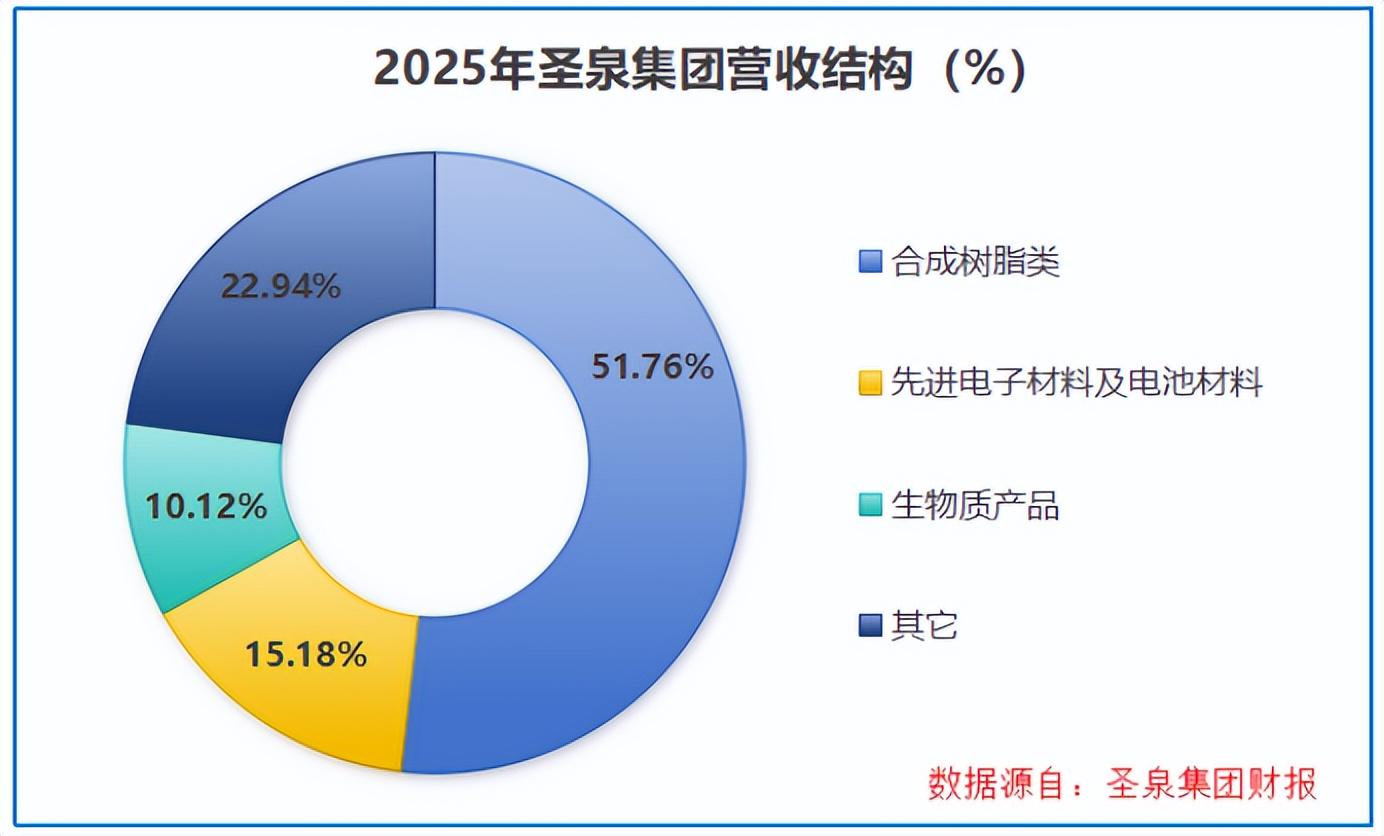

业绩说话,2025年圣泉集团先进电子材料及电池材料这块业务的收入达到了16.6亿元,占总营收的15.18%,更直接助力总营收冲到了109亿元新高。

虽说新业务还在爬坡,营收体量暂时还比不上传统合成树脂业务,但前者2025年的毛利率提升至32.21%,比后者要高出8个百分点,赚钱效率已经把老业务甩在身后。

进入2026年,新业务增长势头也依旧强劲,一季度实现销售收入4.45亿元,占总营收的比例继续上升,来到了16.66%。

春风来了,卖铲子的人,从来不需要自己去挖矿。

圣泉集团正是如此,左手PPO,卡住AI算力的材料咽喉;右手新能源,押注下一代电池技术。且这两块新业务都处于放量阶段,未来有望释放更大的能量。