营收增速骤降至7%,中塑股份逆势“倍增”产能的底气何在?|读懂IPO 营收大幅下滑利润暴增 营收增长净利润大幅下降什么原因

本文来源:时代商业研究院 作者:陈佳鑫

图源:图虫创意

来源|时代商业研究院

作者|陈佳鑫 韩迅

编辑|韩迅

改性工程塑料企业广东中塑新材料股份有限公司(下称“中塑股份”)近年来业绩整体呈增长态势,但增长后劲逐步显露出疲态。

在整体行业增长受限、下游市场结构单一、现有产能尚未得到充分利用的多重背景下,中塑股份拟通过IPO募资实现产能翻倍扩张的计划,引发市场多方争议,其扩产合理性与新增产能消化能力备受外界质疑。

招股书显示,2022—2025年,中塑股份营业收入稳步上涨,分别实现4.93亿元、5.37亿元、7亿元、7.49亿元。从增长节奏来看,公司前期成长能力突出,2024年营收实现跨越式增长,不过增长拐点在2025年正式显现。数据显示,2025年公司营收增速仅为7.08%,相较于此前数年的增长幅度大幅回落,业绩增长或进入瓶颈期。

在业绩增速放缓的同时,中塑股份正式启动IPO上市进程,并公布募资扩产计划。根据招股相关资料,公司本次IPO募集资金将主要用于生产线扩建项目,目标为实现产能跨越式升级。按照规划,中塑股份将把现有产能从2025年的4.16万吨,扩充至8.87万吨,整体产能翻倍式增长。

在自身营收增长乏力的节点大举扩产,该决策从推出之初便受到市场热议。

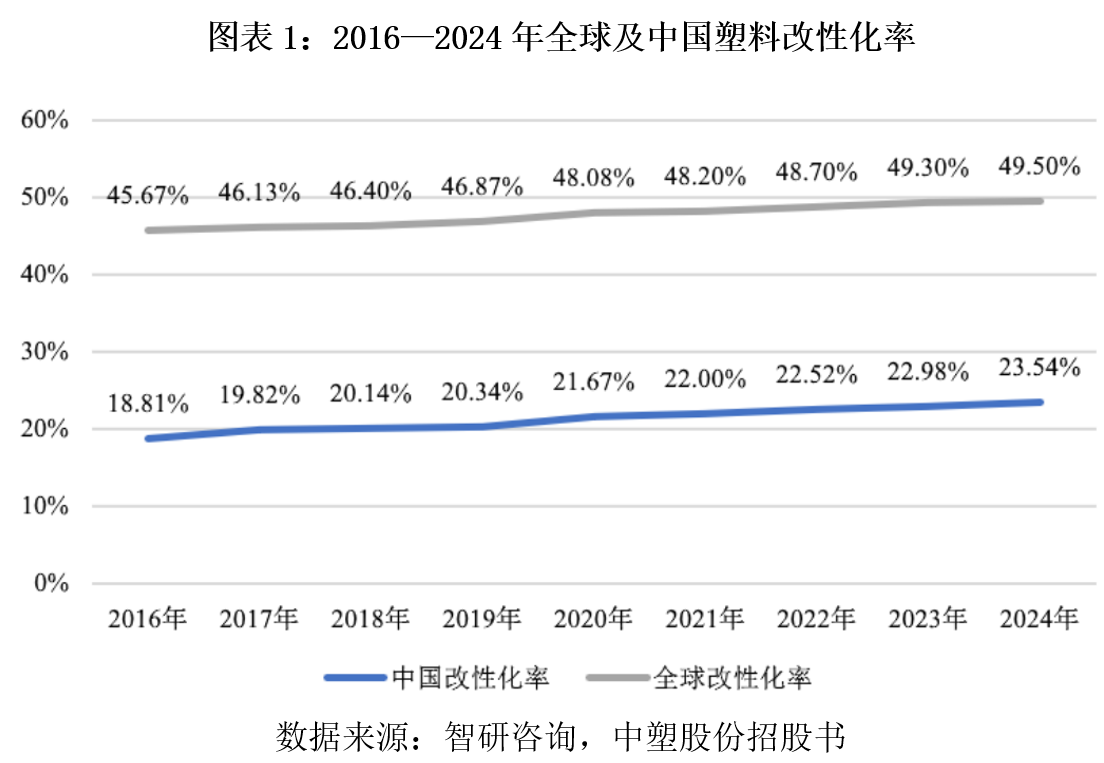

本次审核过程中,深交所问询函中问询了产能过剩风险,并提到我国塑料改性化率较低且提升缓慢,对行业长期增长空间提出质疑,也精准点出中塑股份扩产背后的潜在行业风险。

据行业公开数据显示,我国是全球最大的改性塑料生产与消费国,但改性化率仍偏低。据智研咨询数据统计显示,2016—2024年我国塑料改性化率从18.81%增长至 23.54%,远低于全球50%的平均水平,虽然长期来看存在提升空间,但近年增长速率缓慢,行业整体进入低速增长阶段,无法为企业大规模扩产提供充足的行业红利支撑。

究其原因,我国庞大的塑料产量中,很大一部分流向了低价值的包装薄膜、编织袋、一次性制品、管材管件等,这些领域用普通塑料便能满足,经济上没有动力去提升改性化率。

相比之下,欧美日的塑料消费结构中,汽车、高端电子电气、精密制造、航空等高附加值产业的占比更高——而这些恰恰是最需要改性塑料(阻燃、增强、耐高温、抗冲击)的场景。

对于产能过剩的风险,中塑股份在问询函回复文件中表示,总体来看,新增产能与下游需求增长方向较为匹配,高端化、功能化产品领域的供给能力仍处于提升阶段,行业整体尚未出现全面产能过剩。

改性塑料下游领域众多,产品若能实现向其他领域延伸,也可化解中塑股份的产能消化压力。

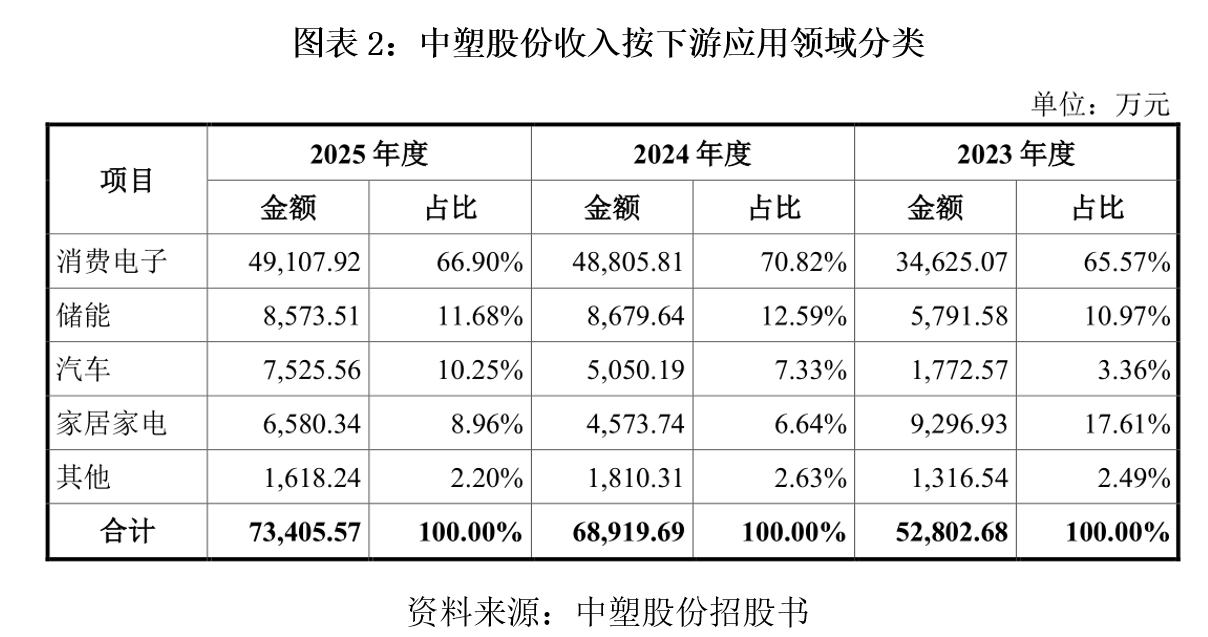

招股书显示,中塑股份核心主营产品为改性工程塑料,产品广泛适配多类下游产业,但目前公司收入高度依赖消费电子单一赛道。2023—2025年,消费电子领域为中塑股份贡献的营收占比分别高达65.57%、70.82%、66.90%,三年间营收占比始终维持在65%以上,企业经营深度绑定消费电子行业景气度。

为破解结构单一难题,中塑股份对外表示已着手布局储能、新能源汽车、家居家电等新兴高景气赛道,试图分散经营风险,挖掘新的业绩增长点。但从实际经营成果来看,新兴领域营收占比始终未能实现有效突破。

改性塑料行业具备极强的技术壁垒与客户认证壁垒,不同应用场景对塑料材料的耐热性、抗腐蚀性、强度等指标要求差异较大,且下游头部客户认证周期普遍长达1—3年,中小企业跨领域研发、认证、市场拓展的成本高昂,这也是多数改性塑料企业难以快速完成赛道转型的核心原因。

除却外部行业与市场难题,中塑股份自身产能利用现状,进一步放大了本次扩产的争议性。产能利用率是衡量企业产能是否饱和、是否具备扩产必要性的核心指标。招股书显示,2023—2025年,中塑股份产能利用率分别为76.18%、84.01%、82.81%。数据直观表明,近三年公司现有生产线始终未达到满负荷生产状态,仍存在近两成闲置产能。

综合来看,当前中塑股份面临多重发展困境:自身营收增速大幅回落,增长动能不足;所处行业改性化率提升缓慢;下游客户高度集中于消费电子,新兴赛道开拓受阻;现有产能未得到充分利用。多重因素叠加,在暂无明确新增需求支撑的前提下,该公司贸然推进产能翻倍计划,未来新增产能能否顺利消化、大规模扩产是否会造成产能闲置、固定资产折旧是否会侵蚀企业利润,诸多问题仍存在极大不确定性。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。