一季度净利锐减,二季度收入大放缓,携程暴跌等“靴子”落地 一季度营收同比增长净利润下降 一季度净利润下滑原因分析

【财报】二季度收入增速罕见落到个位数的业绩指引,让在线旅游老大携程(9961.HK)在财报发布后股价大跌11%、市值蒸发259亿港元。这背后,除了二季度业绩指引出人意料地低,市场还需要重估携程成长的逻辑,或许会发生重大变化。

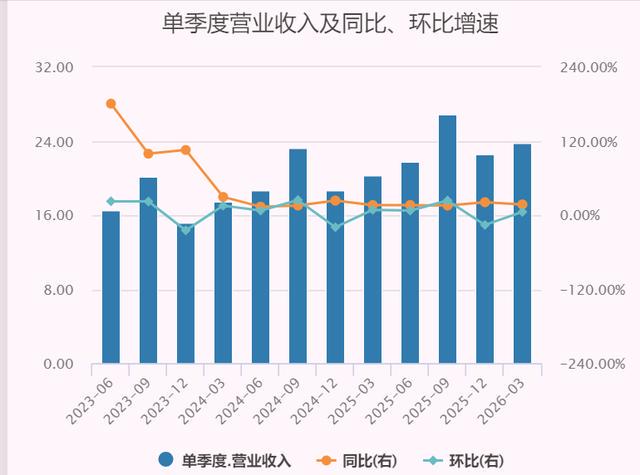

先看携程一季度的业绩。一季度,携程净营业收入162亿元,同比增长17%,环比增长5%。自从2023年一季度以来,携程收入增速已经连续13个季度保持在10%以上,早期增幅三位数也不少见。

携程一季度增幅17%,比去年同期多一个百分点,比去年四季度少约4个百分点。

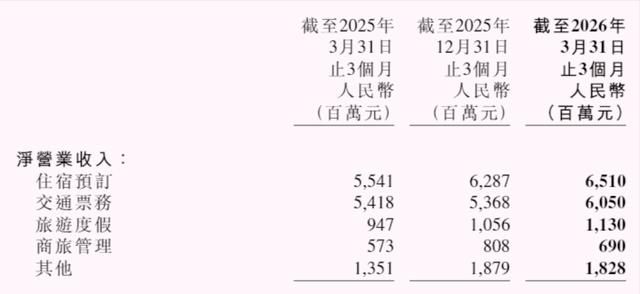

其中,住宿预订营收65亿元,增长17%;交通票务收入61亿元,增长12%;旅游度假收入11亿元,增长19%;商旅管理约7亿元,增长20%。“其他”业务收入18.3亿元,已经超过度假和商旅业务。

携程的基本盘是酒店和交通业务,一季度合计收入126亿元,占总营收比重大约为78%。

成本和费用方面,营业成本为33亿元,同比增长23%,比营收增幅要多6个百分点,这也意味着其毛利率大约为79.6%。这是什么概念?

一季度,阿里巴巴和腾讯的毛利率分别是39.8%,56.6%。携程毛利率是阿里整整两倍,并比腾讯多23个百分点!这也是携程攫取较高净利润的基础。当然不可忽视的是,携程毛利率同比减少1个百分点。

研发费用41亿元,上升15%;销售及营销费用37亿元,上升25%,比营收增长多8个百分点。行政费用11亿元,上升8%。全部费用合计89亿元,占营收比例为54.9%。

一季度,携程实现净利润25亿元比去年同期43亿元减少18亿元或42%。重要原因是以公允值为主要组成的“其他收入”本季度只有1.8亿元,去年同期高达11.4亿元,几乎少了10亿元。25亿元净利润也是自2024年以来第二低,2024年Q4净利润曾不到22亿元。

另一种算法下,即非公认会计准则下,携程本季度净利润39亿元,比去年同期42亿元略减少3亿元。

携程财报在美股盘后,港股开市前发布的。结果在6月25日白天港股交易中,其股价大跌超过11%,市值一天就蒸发259亿港元。全年携程股价已经跌超过43%,是恒生科技指数跌幅20%的两倍多。而在美股6月25日盘前,携程跌幅超过11%,大跌不可避免了。

另一家OTA同程旅行(00780.HK)今年跌幅也超过43%,和携程完全一致。至于途牛,跌幅只有10%,但市值还剩约5000万美元。

让携程股价大跌的主因并不是一季度净利润下滑超过四成,而是其对二季度业绩做出的指引,营收增幅有望在3%至8%之间,即便按照上限,也只有Q1增幅不到一半;如果按照中位数,则只有不到1/3。这才是压倒携程股价的巨石。

在财报中,携程还提到正在全力配合国家市场监督总局就其涉嫌滥用市场支配地位实施垄断行为进行的调查。与此同时,携程根据合规做出运营调整。

笔者是这样理解的,此前携程陷入争议的“大数据杀熟”等现象将基本杜绝。这意味着,携程此前运营的底层逻辑将会动摇。二季度本来是旅游旺季,旺季不旺,还可以推测,三季度和四季度同样也好不到哪儿去,预计后三季度季度收入增幅都会大幅放缓。

根据以往经验,美团和阿里巴巴都收到过觉罚单,而一旦市监总局处罚,也就意味着靴子落地。而美股和港股,往往急跌后就会修复。不管如何,携程作为在线旅游一哥,内在价值还是看得见的,投资者仍可时刻关注。