刘郁:隔夜逆回购前瞻 刘郁分析投资产品 刘郁量化投资策略

刘郁系兴业证券首席经济学家、研究院副院长 、中国首席经济学家论坛理事

6月25日,隔夜逆回购正式落地,债市多头情绪释放。25日早间,央行发布公告,称“将在6月29日、6月30日公开市场操作中增加隔夜逆回购操作品种,隔夜逆回购操作采用固定利率、数量招标”,市场期待已久的隔夜工具终于落地。对此公告,我们可以关注以下三点。

首先,央行或较为重视隔夜工具对跨季压力的缓和作用。29日的隔夜逆回购并不支持跨季,可能更多充当工具试点的作用,以判断市场对于隔夜逆回购投放规模以及定价的反应,便于在30日正式跨季前进行微调。这一信号或指向季末资金波动可能进一步减小。

其次,隔夜逆回购与7天逆回购的操作模式一致,均为采用固定利率、数量招标,这可能也意味着隔夜逆回购将成为央行重要货币工具中,唯二公开利率的品种之一,对资金与市场利率的定价指引性较强,后续或具备地位升级的潜力。(14天逆回购、买断式回购、MLF均已调整为利率招标、多重价位中标方式)

再者,隔夜逆回购的定价,可能会与7天逆回购存在差异。参考《金融时报》对于新工具的配套解读,文章引述业界观点,称“隔夜逆回购工具目前定位是常规OMO(公开市场操作)的补充”、“增加隔夜逆回购操作品种,…体现了循序渐进的改革思路”。这可能意味着本次跨季,央行可能会执行隔夜与7天组合的投放方式,让隔夜逆回购阶段性充当辅助角色。在二者同时投放的背景下,若逆回购利率相同,市场可能会更追捧性价比更高的7天投放,这一情形并不利于新工具的推出与发展。因而,市场普遍预期隔夜逆回购利率或定于1.30-1.35%,且新工具推出将利好债市收益率下行。不过,若央行选择在29-30日单独执行隔夜逆回购操作,其定价存在持平 7天逆回购利率1.40%的可能性。

除了隔夜逆回购落地以外,跨季前夕资金面进一步转松,也是支持利率下行的重要因素。25日2000亿元MLF净投放落地,与此同时,央行维持1225亿元的跨季投放,随着逆回购余额逐渐抬升,跨季资金压力也连续缓和,早盘X-repo隔夜匿名利率开于1.38%低位,较昨日同期的1.45%再下一个台阶。全天加权,R001、R007分别下行2bp、3bp至1.43%、1.54%,跨季成本同样在缓和。利多因素反映在现券表现上,7年、10年、30年国债收益率分别下行1.7bp、0.9bp、1.2bp至1.56%、1.73%、2.22%。

对于债市而言,29日的央行隔夜逆回购操作结果将成为重要的博弈点,若隔夜定价如期低于7天利率,例如定价至1.35%,10年国债收益率的合理定价区间可能会略微松动,此时具备较厚期限利差保护的30年品种,可能是更好的进攻选择。不过,本轮定价叙事结束后,市场的关注点可能迅速切换至三季度的财政发力跟踪,若发债速度提升导致供需短期错配,债市可能依然存在慢调整的压力。

权益市场放量延续反弹。万得全A上涨0.82%,全天成交额3.62万亿元,较昨日(6月24日)放量3120亿元。宽基方面,创业板指上涨2.84%,上证50、沪深300、中证500和中证1000分别上涨1.14%、1.56%、1.08%和0.37%。港股方面,恒生指数下跌1.43%,恒生科技下跌1.63%。

美光业绩落地,海外AI叙事延续。我们在中提到,美光的季度业绩是观察全球AI景气度的重要窗口。从结果来看,美光最新业绩与前景指引整体强劲,存储涨价与AI需求的逻辑暂未被证伪,对全球AI叙事的延续性形成阶段性支撑。美光科技尾盘迅速反弹,其积极反应传导至今日亚太市场,日韩股市同步走强,A股科技反弹得以延续。日内来看,市场上午一度冲高回落,午后再度拉升,成交主要集中在半导体设备与存储方向。

算力反弹的同时,上涨领域继续扩散。早盘第一波冲高,由存储(美光业绩催化)和半导体设备带动,回落后的第二波反弹则切换至稀土、证券、服务器等方向。时至午后,光伏与存储修复接力上涨,券商全天表现亦相对坚挺。这种由上游算力向多个方向扩散的格局,延续了反弹首日的特征,本质上是两种交易思路并行的结果。即一部分资金坚守产业共识最强的上游硬件,另一部分资金则尝试向低位领域腾挪。

值得关注的边际变化,是光通信权重股开始补涨。前一日光通信反弹力度偏弱,而今日部分光通信核心品种明显走强(新易盛、东山精密)。光通信大票的补涨,意味着市场抱团算力主线的共识再次趋于一致。一方面,共识回升重新强化上游算力的虹吸效应,今日指数大涨的同时,全市场仅1231家公司上涨、4225家公司下跌。资金高度向算力主线集中,AI中下游的表现亦相对偏弱。另一方面,共识过于一致,意味着"对手盘"逐渐消失,同时潜在卖盘增多,一旦行情出现波动,下跌时便会陷入"流动性真空",形成类似6月23日的大跌。不过当前并非所有光通信核心品种都已明确跟涨,中际旭创涨幅仍然不明显(上涨0.86%),说明共识的修复仍有继续发酵的空间。

港股方面,昨日反弹之后,恒生指数、恒生科技再次双双下跌。智谱上涨8.10%,但未能带动港股科技走强,恒生互联网科技业指数下跌2.56%。原因在于,硬件涨价对港股互联网而言并非利好,反而构成成本压力。即存储等硬件涨价抬升了算力成本,而在当前竞争格局下,成本难以向下游传导,叠加价格战拖累,盈利空间反受挤压。整体来看,港股科技情绪依旧偏弱,参与机会仍待海外映射企稳后进一步观察。

重要信息跟踪

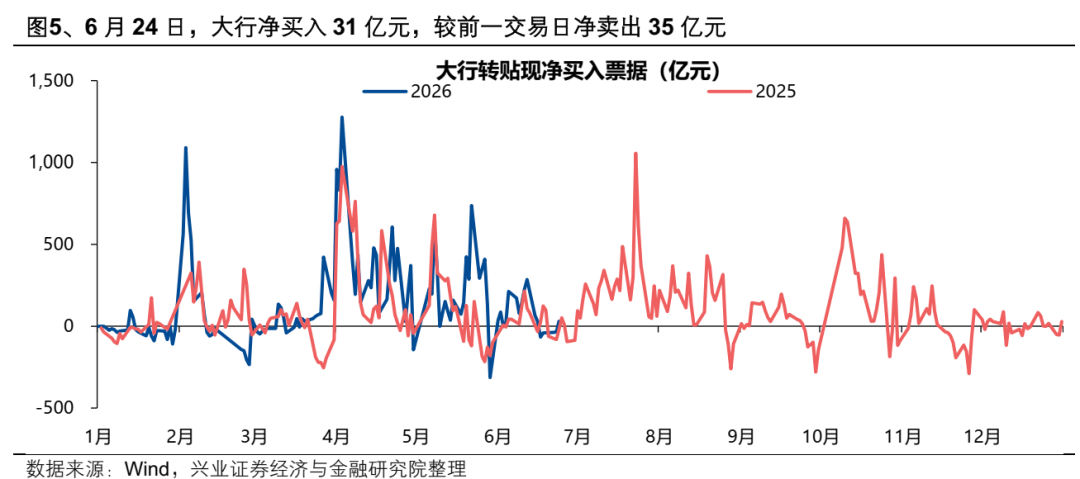

6月25日,票据利率均下行。其中1M下行48bp至0.4%,3M下行27bp至0.50%,6M下行18bp至0.61%。6月24日,大行转为净买入,规模为31亿元,前一交易日净卖出规模为35亿元。6月累计净买入1203亿元(2025年6月同期净买入679亿元)。

风险提示:

基本面修复超预期;流动性收紧超预期。

上一篇:音质与降噪全面升级,vivo TWS 5 Pro带来旗舰级TWS耳机体验 vivo tws5 pro闄嶅櫔杩愬姩鑰虫満 vivo tws5闄嶅櫔鑰虫満瀵逛綆棰戝櫔闊虫湁鏁堝悧

下一篇:直击五粮液股东会!新帅邓敏首秀直面白酒周期:机遇大于挑战,不追求短视逐利 五粮液董事长邓敏在天原的业绩 五粮液集团董事长邓敏简介