天丝“挥泪斩马谡” 天丝“挥泪斩马谡”

文 | 无锈钵

《三国演义》里,诸葛亮因马谡丢失街亭,不得不挥泪斩之,军法当前,虽有不舍,但理由充分。

而在商业世界里,“斩”掉昔日同袍,往往既不需要律法,也不用挥泪,一纸措辞体面的公告,就足以让多年盟友卷铺盖走人。

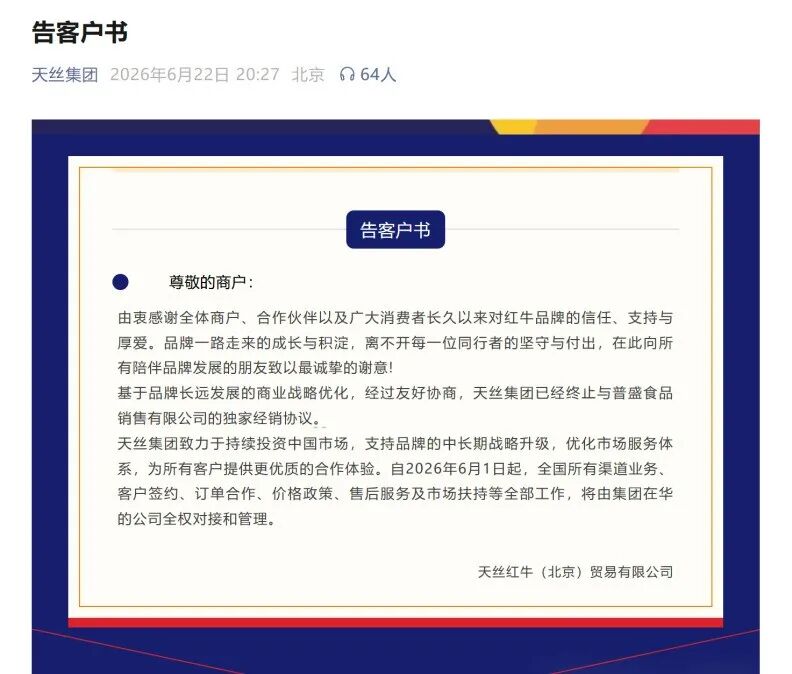

近期,天丝集团通过旗下天丝红牛(北京)贸易有限公司发布《告客户书》,宣布终止与普盛食品销售有限公司的独家经销协议。自2026年6月1日起,全国渠道业务、客户签约、价格政策及售后服务,全部由天丝在华公司直接接管。

不久,天丝集团宣布亲自下场,与中石化、中石油达成战略合作,共筑全国能源终端一体化消费供应链。

表面经友好协商的措辞背后,暴露出这家企业对为其开疆拓土的中国合作伙伴的 “冷酷无情”,更深层看,斩掉七年的合作搭子,也反映出天丝中国本土化水土不服的结构性困境,这家跨国企业大大低估了中国功能性饮料市场的复杂性和前前任盟友华彬集团的“韧性”。

1、商标战先锋被扫地出门?

尽管天丝在公告中,用了一系列诸如“基于品牌长远发展的商业战略优化”等委婉辞藻,试图为这场分别强行维持体面,但几个细节仍然在不经意间,传递出了事态的本质。

首先是时间层面的不对等。《告客户书》发布时间是6月22日,但独家经销协议实际的终止时间却是6月1日,两者相差近20天。

这意味着,早在公告发布之前,普盛早已被“实质性解约”,只是通知“迟到”了大半个月。

更耐人寻味的是,截至6月23日下午,终端业务系统“普盛SFA”的界面里,仍同时存在着“PSF”标识与天丝红牛Logo。

系统还是那个系统,都还没来得及切换,人已经被清场了,这通操作,哪里像是“友好协商”后的体面分别?分明是占据绝对主导权的一方,给出的“单方面辞退”。

其次,如果考虑到普盛和天丝旧日的关系,天丝做出此番决定的冷漠,也令人咋舌。

毕竟,普盛和天丝,从来都不仅仅是品牌与经销商的利益关系,普盛的创始团队来自华彬集团,在天丝与华彬的商标大战中,原华彬集团核心高管王睿、王东辉等带队集体出走,随后组建了普盛系公司。

可以这么说,对当时“既缺乏本土零售经验,又不懂中国消费者”的泰国天丝而言,普盛充当的,是地地道道的“救火队长”角色,他们为彼时人生地不熟的天丝,带来了最初的渠道资源,和一整套对中国市场的实战认知。

据媒体报道,天丝集团全力配合全国各级市场监督管理部门,在全国范围内针对生产、销售商标侵权产品的违法行为开展了系列专项执法行动,截至2025年2月底案值100万箱。据业内人士消息,这其中大部分是普盛对中国红牛的策略性诉讼或举报,目的就是替换掉中国红牛,上架天丝产品,

毫不夸张的说,没有普盛,天丝红牛能否在中国市场站稳脚跟,都要打上一个问号。

七年合作,普盛团队诚然有自己的问题,例如误判了快消行业的复杂性,高估了个人能力,更低估了华彬或中国红牛体系能力的不可替代性,但七年投入的人力、物力、渠道资源和市场经验,就这样被天丝轻描淡写地一笔勾销,这种冷酷,何尝不令人唏嘘?

2、独家经营权早已名存实亡

回过头来看,被“过河拆桥”的普盛,不过是天丝一众合作伙伴的缩影。

普盛不是第一个被天丝“优化”掉的盟友,也绝不会是最后一个。

天丝早些时候在菲律宾市场也表现出类似的行为,与以往的授权总代理发生纠纷,仍在授权期时就试图收回授权,将经营权交给另一家公司。后来天丝被指控恶意破坏合作,并违反相关法律,最终法院支持了前总代理的指控。

天丝的行事风格,和对待合作伙伴的态度,早在此前和华彬的合作中,就已经显露无疑。

自1995年,双方携手将红牛引入中国算起,此后二十多年,华彬集团投入数十亿元建立生产基地、铺设覆盖全国的销售网络、将红牛从小众产品打造成年销售额超两百亿、家喻户晓的民族品牌。

在这之后,天丝又是如何对待华彬的?

仍在授权合作期,没有一句感谢,一纸“商标侵权”,便试图将华彬二十多年耕耘的果实,将价值数百亿的中国红牛产业据为己有,二十多年的倾心付出,最终换来对簿公堂。

对华彬鸟尽弓藏在前,对普盛过河拆桥在后,自然不让人意外。

更有甚者,普盛甚至不是唯一被天丝“优化”掉的盟友,早在普盛被扫地出门之前,另一大经销伙伴南孚电池的遭遇,同样耐人寻味。

2021年6月,南孚电池开始代理红牛饮料产品,从海南省起步,逐步拓展至全国6个省份或直辖市。2023年,南孚电池在接受机构调研时还曾表示,代理泰国红牛饮料“取得了很好的效果”,合作四年,版图初成,一切看似顺风顺水。

但2025年第二季度,南孚的代理业务突然被按下暂停键,相关合作戛然而止。

2020年与2025年,天丝集团先后养元饮品、王老吉达成经销合作,红牛牛磺酸维生素饮料这款由本土功能饮料曜能量换装而来的产品,与普盛展开价格战,这时候独家经营权早已名存实亡。

一个自认效果不错的代理商,为何说停就停?天丝没有解释,商标在手,也不需要解释。

因为在天丝的生意逻辑里,合作伙伴从来不是共同成长的盟友,而是在利益为先的情形下,可以被随时替换,能够坐收渔利,授权、合作、共赢的好话说尽;用不着的时候,一句“战略优化”就可以心安理得的将对方踢出局。

南孚的四年、普盛的七年,华彬的二十年,这些故事里的主角身份在变,时间跨度在变,唯一不变的,是天丝自始至终的商业行为模式:

翻脸无情,用完即弃。

这样的做法,或许能在短期内为天丝带来更高的利润分成、更直接的渠道控制,但从长远来看,却是在透支一家企业的商业信誉。

中国的零售市场是一个讲诚信、看口碑的行业,渠道商选择代理一个品牌,不仅是在选产品品质,更是在考量背后的品牌价值理念。

一个对二十多年战友翻脸不认人、对七年功臣用完即弃、对四年伙伴冷漠处之的企业,如何让渠道真心追随?如何让终端店主安心主推?如何让潜在合作伙伴相信,今天的普盛、南孚,不会是明天的自己?

当渠道商对天丝心存忌惮,当潜在合作者望而却步,天丝失去的,将远比今天它所“优化”掉的要多得多。

3、挥别普盛,天丝能如愿以偿吗?

挥别昔日合作伙伴,天丝就真的能独挑大梁吗?

答案也未必乐观。

正如前面所提到的那样,普盛食品的阶段性败局,再度印证了当前中国快消品行业的复杂性与专业性。

自信满满的普盛团队曾认为,只要手握红牛这块金字招牌,凭借自身对渠道的熟悉和团队的执行力,就可以将天丝系红牛做大做强。

然而现实给所有人无情地上了一课。

中国红牛的成功,依靠的不是某个人、某支团队,而是改革开放赋予企业的时代红利以及中国红牛坚持长期主义,深耕市场近三十年所构建的系统化、体系化能力。

这套体系涵盖了从生产基地布局、供应链管控、经销商网络建设、终端陈列规范到品牌传播策略的全链条,不是一朝一夕可以复制的,更不是靠着挖团队就能带走的。

正如行业分析师所言:

“渠道、终端铺设与经销商网络的重建,最需要的不是砸钱,而是投入的时间与信任资本。”

华彬集团和中国红牛在中国功能饮料市场的地位,建立在其数十年倾注的资源心血上,这条30多年的来时路,没有捷径可以绕过。

一位经销商很坦诚地说,“在当时像红牛这么贵的饮料,我们并不看好,但是我们看好红牛这个团队,以及这个公司背后的实力,所以我们愿意接过来代理。从3000箱起步,做到现在的成绩,期间中国红牛对我们始终保持信任、专一,从没想过找其他的经销商,不像有的品牌干‘饭店门前开粥铺’的事。”

具体到细节层面上,普盛的败局,也和经营环节的掣肘密不可分。

据不完全统计,普盛系在运营期间发起了180余次专项维权行动,同时还要应对安奈吉红牛等“同门”产品的“内耗竞争”。

这背后暴露的,正是天丝急功近利的心态:

为了短期销售便利,任由红牛维生素风味饮料、红牛安奈吉饮料(现更名为红牛牛磺酸维生素饮料)等与中国红牛高度相似的“替身产品”大行其道,造成消费者认知混乱,透支的是红牛品牌多年积累的信誉和消费者信任。

上述压力和重担,并不会因为天丝收回代理权而消失。恰恰相反,赶走普盛之后,天丝要自己直面这些曾经让人疲于奔命的难题。

更令人担忧的是,新的“战略优化”之后,天丝如今的渠道布局,高度依赖养元饮品和广药王老吉这两大区域合作伙伴。

养元饮品在长江以北深耕多年,王老吉坐镇华南凉茶市场,两家的渠道底盘确实扎实。但问题是,它们各自都有自己的核心产品、运营逻辑和利益诉求。

天丝红牛在它们的产品矩阵中,终究只是一个“外来品”,能分到多少资源和心力,要打上一个问号。

更何况,普盛的今天就摆在眼前,看着七年功臣被“优化”出局,养元和王老吉内心深处,又未尝不会有一丝感慨?

4、结语

回头梳理天丝这七年在中国的市场布局,一条清晰的轨迹浮出水面:

它从未真正建设成功什么,不论是渠道网络,还是终端信任、亦或是品牌价值。

不仅如此,它还纵容旗下产品以高度相似的包装外形涌入市场,造成消费者认知混乱,安奈吉、维生素风味饮料等“替身产品”大行其道,透支的是红牛品牌历经三十年才积累下来的信誉和信任。

如今普盛出局,天丝直营接盘,留下的不是一套成熟的市场运营体系,而是“一地鸡毛”。

从华彬到南孚,从南孚到普盛,天丝用三十年时间在中国市场上演了一出反复循环的“背刺大戏”。

但商业世界终究不是一次性博弈,信誉一旦透支,渠道一旦离心,重建的成本将远超想象。

回首过往,红牛在中国的成功,本质上是体系对个人的胜利,是长期主义对短期投机的胜利,而天丝似乎至今仍未读懂这个底层逻辑,它以为赶走合作伙伴就能独享果实,却忘了在中国市场,真正值钱的从来不是一纸授权,而是深耕数十年才能沉淀下来的信任与体系。

当“过河拆桥”成为一种路径依赖,最终无桥可走的,恰恰是品牌自己。