桔子数科暴雷启示录:合规定生死,助贷已成为“大厂的游戏” 桔子数科事件社会影响 桔子数科爆雷后员工怎么办

出品|拾盐士

作者|多面金融工作组

监管利剑出鞘,桔子数科暴雷敲响助贷警钟。

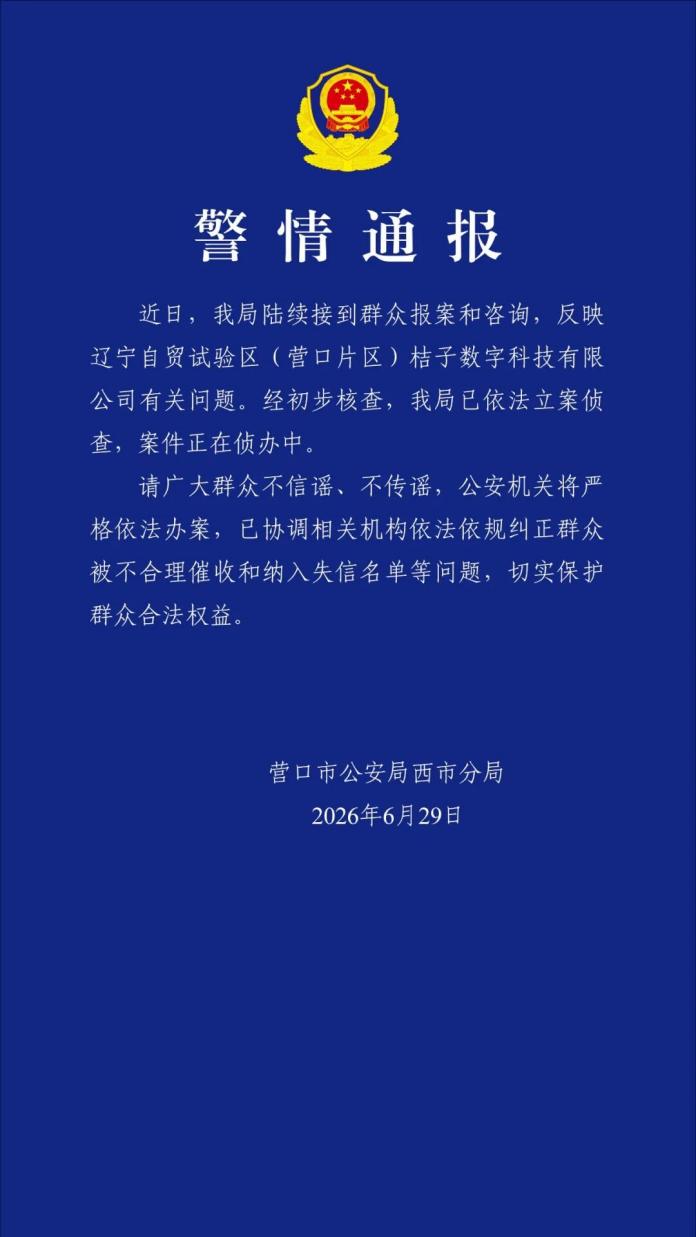

近日,桔子数科被警方立案侦查,揭开了助贷行业“资金池”运作的风险一角。此前有大量用户反映,在桔子数科旗下助贷平台已还清贷款,却持续收到南京银行、辽宁振兴银行等放款机构的催收短信,且已影响个人征信,平台涉嫌存在截留还款资金行为。

图片来源/营口市公安局西市分局官方公众号

据6月29日流出的营口市信访沟通会信息,相关负责人承认问题根源在于平台未将用户还款资金划转至合作金融机构。目前,当地已成立专项工作专班,部分受害用户的征信异议已得到银行反馈,案件初步认定为涉嫌侵害消费者合法权益,公安机关仍在调查过程中。

截至7月7日,部分用户称已收到南京银行和辽宁振兴银行的征信问题处理回复,但仍有不少用户反映未得到贷款结清反馈。

图片来源/桔子数科用户小红书

桔子数科的“爆雷”恰逢助贷行业强监管周期。随着2025年10月助贷新规进入执行深水区,加之2026年8、9月两项金融新规即将落地,行业合规门槛显著提升。

中国企业资本联盟副理事长柏文喜指出,此次事件标志着监管闭环下,“代收代付资金池+平台隐式息费”这一灰色生存模式已被彻底封堵。该事件折射出助贷行业正面临上游资方清退、盈利模式瓦解及整体经营收缩的现实问题,机构正处于业务转型与角色重塑的关键节点。

桔子数科爆雷启示录

56亿资金荒,谁在导演助贷生死局?

据公开信息,桔子数科成立于2017年,并于2022年完成A轮融资,旗下经营桔多多、桔小花、宜口袋等多个金融科技品牌。

桔子数科初期产品为面向大学生群体的“桔子分期”, 2017年校园贷被监管叫停后,公司迅速转向面向成年工薪阶层的“桔多多”。但转型并未根除其粗放基因,长期以来,平台因侵害用户信息、息费超标及隐形会员费等问题屡遭诟病。

这种激进风格甚至延伸至2026年初。彼时,社交媒体上已流传出其旗下平台通过“刷单返佣”,如“借款6000元返现30-40元”诱导用户,导致部分人群征信“变花”,为随后的全面暴雷埋下了伏笔。

图片来源/小红书

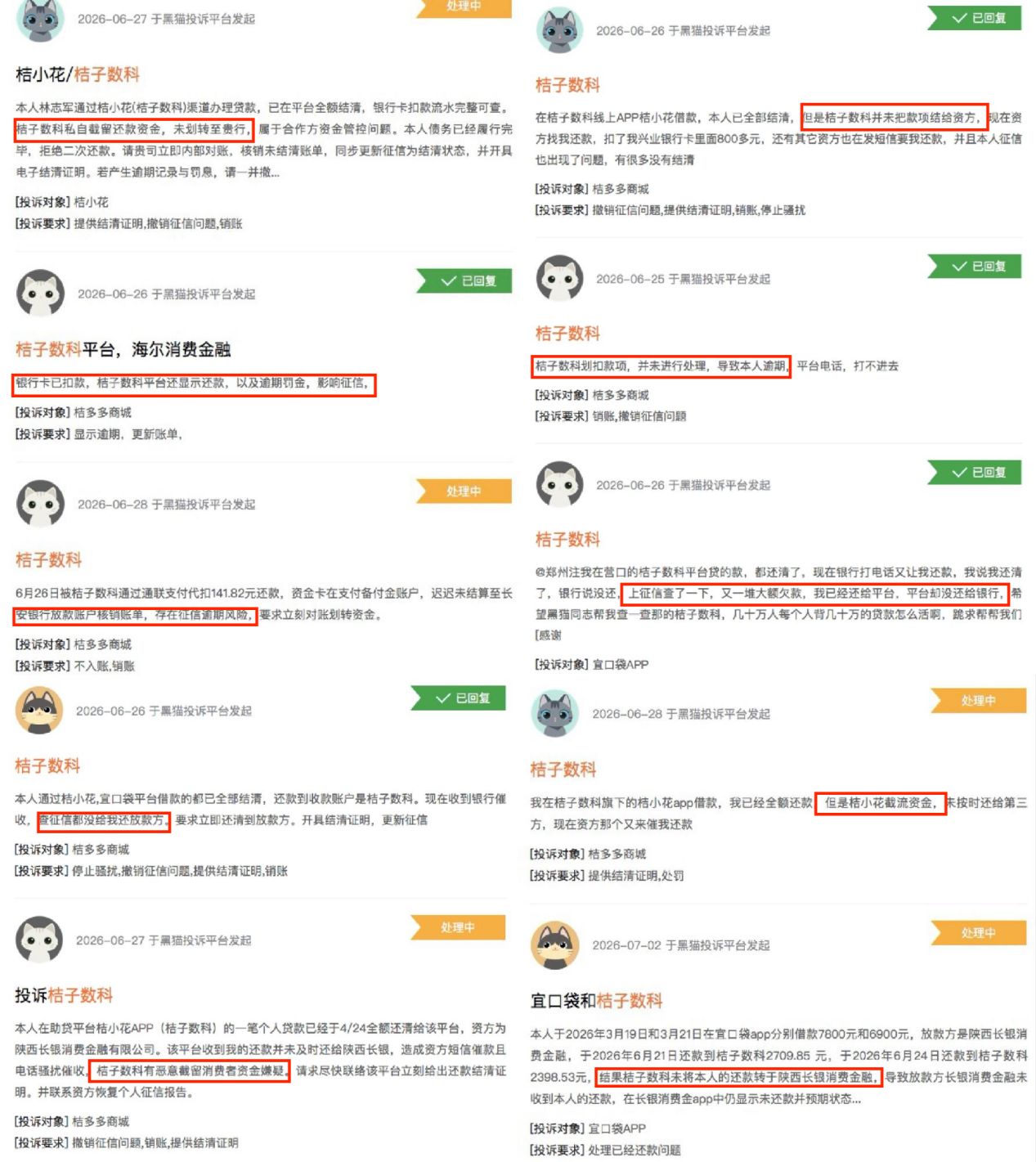

6月末,危机彻底爆发。大量用户投诉,即便在桔子数科旗下平台还清贷款,却因平台未将资金划转至放款银行,导致征信出现逾期记录,遭遇持续催收。

图片来源/黑猫投诉平台

这一乱象的根源直指“代收代付资金池”模式。柏文喜分析指出,该模式存续的前提是支付侧代扣畅通及银行资金管控宽松。一旦监管收紧,平台在合规、盈利与资金三重压力下,极易发生资金截留甚至挪用。

目前,营口市公安局西市分局已依法对桔子数科立案侦查,虽然专班解决了部分用户的征信问题,但仍有大量遗留问题待解。

2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(以下简称“2025助贷新规”),并于10月起正式实施。助贷新规涉及三大核心方面:将助贷统一划归互联网贷款利率标准、严禁平台运营机构收取息费、强制金融机构公示合作白名单。

这一新规落地,从根源上提升了对于助贷行业的监管力度,推动该行业逐步走向合规化、高质量发展。

2026年5月,上海多家支付机构在监管部门指导下全面关停“7+4”类金融组织助贷类代扣服务,从渠道端切断违规网贷盈利模式的构建基础,使支付严管与助贷新规形成监管闭环。

在行业的合规化发展进程中,当下的助贷机构也面临着盈利与资金的双重压力。

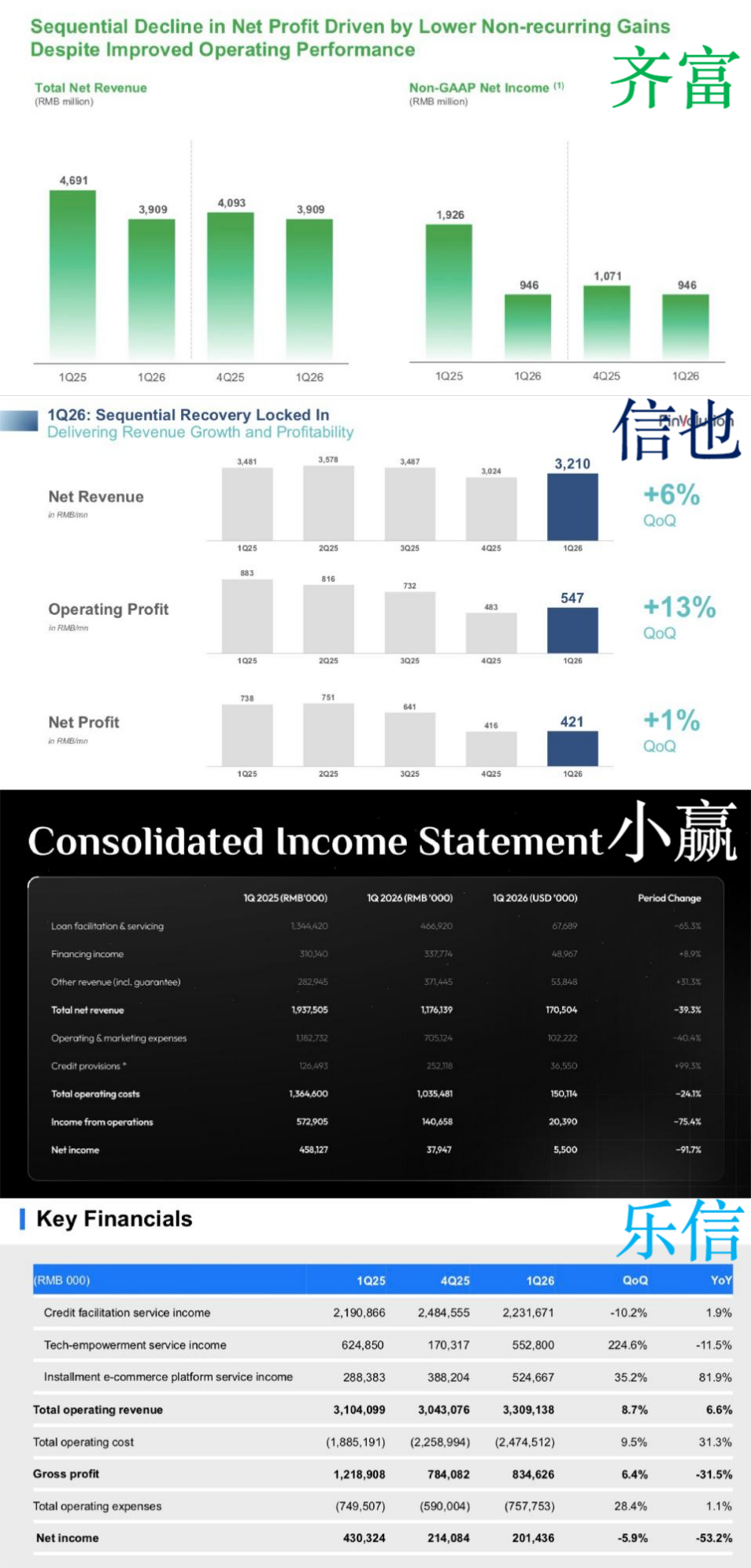

2026年第一季度,奇富、信也、小赢、乐信4家头部助贷机构的盈利情况均呈现缩减态势。其中,奇富、信也、小赢季度内营收分别同比缩水16.7%、7.8%、39.3%,仅乐信实现6.6%的营收同比增长。而在季度净利润方面,各家更是均出现了40%以上的下滑,分别较2025年同期下降50.9%、43%、91.7%、53.2%,其盈利承压已十分明显。

图片来源/奇富、信也、小赢、乐信科技2026Q1财报

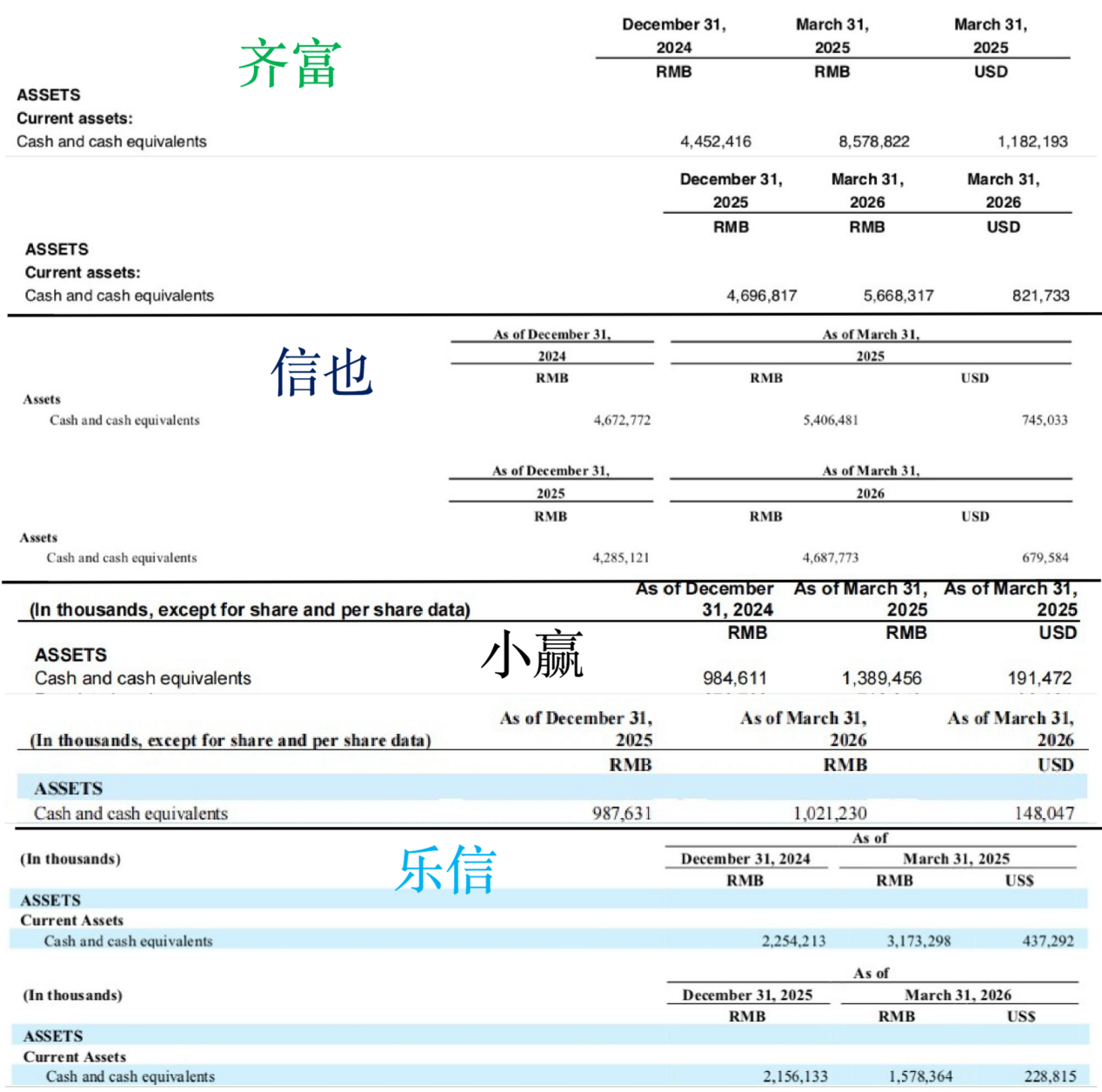

更为严峻的是资金荒。截至2026年第一季度末,奇富、信也、小赢、乐信现金及现金等价物资产分别同比减少33.9%、13.3%、26.5%、50.3%,4家公司一年内合计现金及现金等价物资产流失已近56亿元。

上游资方的“合作名单大洗牌”正在进行,缺乏合规能力的平台正被低成本资金抛弃。

桔子数科的倒下,标志着助贷行业“资金池+隐式收费”的野蛮生长时代终结。对于仍在牌桌上的玩家而言,战场已从流量扩张切换至合规与风控的硬实力比拼。

大厂进、中小退:

助贷行业“二八分化”,合规成最大护城河

2025助贷新规中明确要求,商业银行需对合作机构实行名单制管理,于官网等渠道披露名单并及时更新,且不得与名单外机构开展互联网助贷业务合作,进一步规范了助贷行业上下游间的合作关系,强化了商业银行对于合作助贷机构的合规筛选。

这一硬性约束,使得2026年上半年成为金融机构清理门户的关键窗口期。

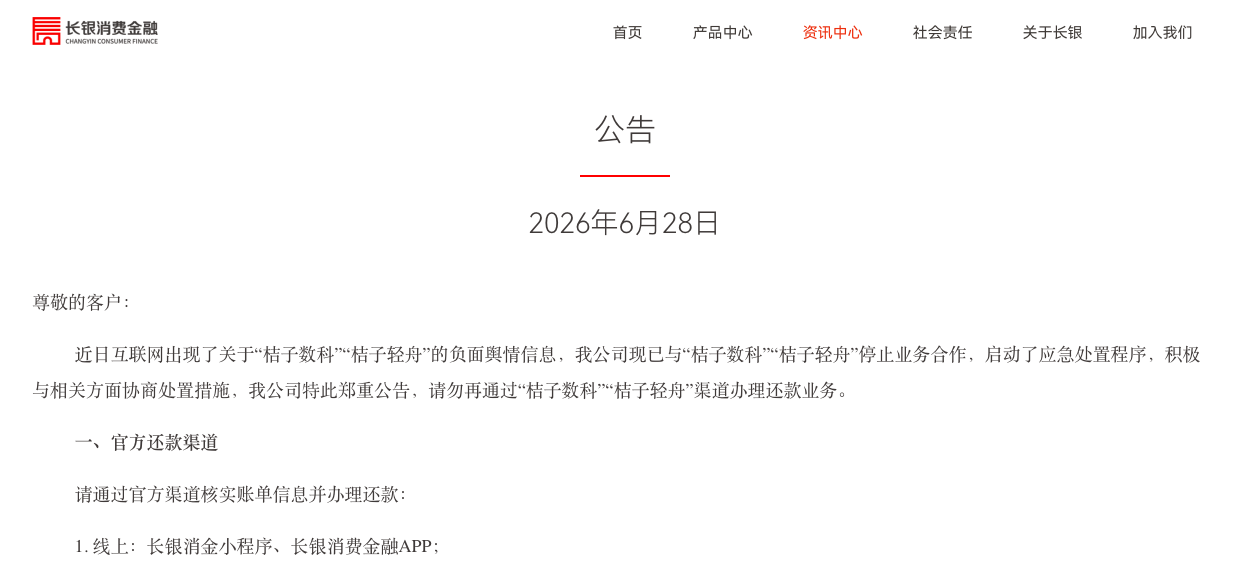

早在今年3月至4月,桔子数科就已被蓝海银行、平安消金、中信消金、华瑞银行等多家资方移出合作名单。本次事件后,长银消金也在6月28日于官网发布公告,宣布停止与桔子数科的业务合作。

图片来源/长银消金官网

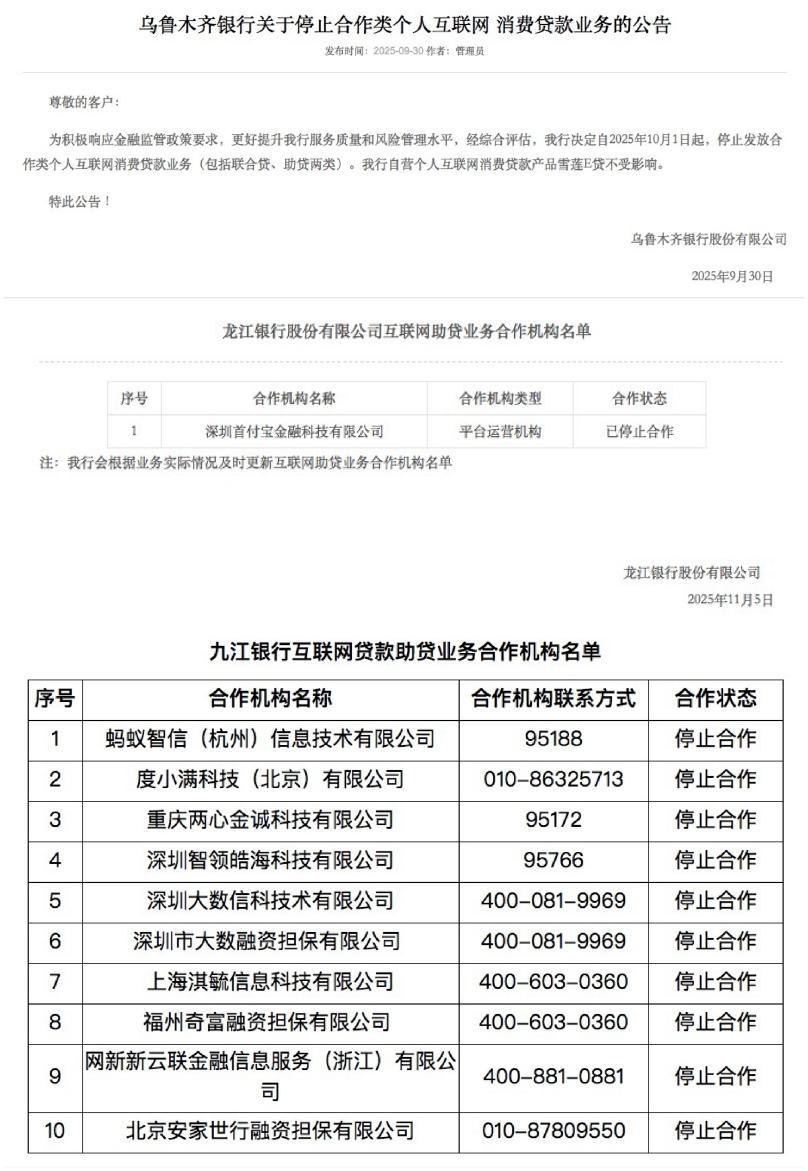

这并非个案,而是席卷全行业的趋势。截至2026年6月,乌鲁木齐银行、龙江银行、九江银行等多家城农商行已全面叫停互联网助贷业务。

即便是仍在开展业务的机构,名单也在大幅收缩,吉林亿联银行、蓝海银行、郑州银行等机构的合作名单缩减幅度在3家到40家不等。

图片来源/各银行官网公告

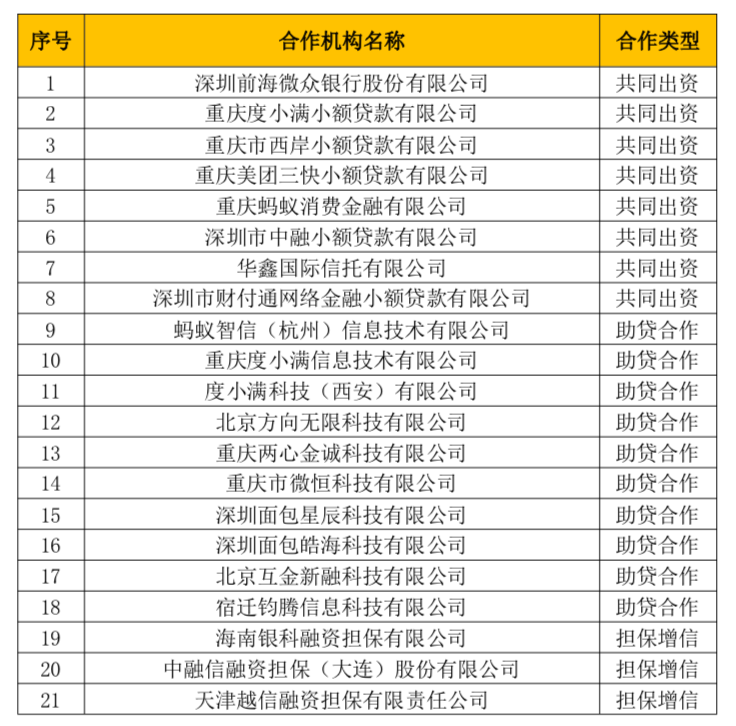

消费金融公司的瘦身动作更为剧烈,小米消金在6月5日的名单更新中砍掉42家合作方;宁银消金6月23日的最新名单更是一次性清退43家,缩减幅度近七成。

而从宁银消金最新互联网贷款业务合作名单来看,共同出资机构多为蚂蚁、度小满、字节、京东、携程等大厂持牌机构。留存的助贷合作机构中,蚂蚁智信、度小满均为大众所熟知的龙头助贷品牌,而略显陌生的深圳面包星辰、北京互金新融、宿迁钧腾信科等公司,其本质上也同为背靠字节、携程、京东等集团的大厂系助贷平台。由此可见,其本轮集中清退的合作方多为腰部中小型助贷机构。

图片来源/宁银消金官网公告

大厂系拥有流量、数据、自营融担等多方面优势,银行与其合作能够控制综合成本,其客群质量也相对较高。而对比之下,中小助贷机构不仅流量方面处弱势,融担叠加之下其利率也普遍临近监管天花板,资金池还存在不透明隐患。

一方面,中小助贷平台客群下沉,合作多采取担保增信业务模式,而从近期监管要求来看,该部分业务正被持续压缩。

据中国证券报,2026年5月以来已有多地金融监管部门对部分中小银行、消金公司下达窗口指导,要求助贷渠道贷款规模增速不得高于自营渠道贷款增速,存量助贷业务贷款余额应环比压降,融担类业务占比不得超过25%。

另一方面,互联网助贷放款方的主体责任正从“应当履行”的义务转为“失职必罚”的责任。

2022年《加强商业银行互联网贷款业务管理 提升金融服务质效的通知》指出,商业银行应加强贷款资金管理,防范合作机构截留、汇集、挪用。

而2026年8月将落地新规《个人贷款业务明示综合融资成本规定》中已明确,“对按照本规定要求对合作机构失管失控或因合作行为造成重大风险损失的贷款人,依法依规追责问责并采取相应监管措施”。

政策接连落地,金融机构的主体责任正被不断压实,正如柏文喜所言,若银行自主风控得不到保障,对中小助贷合作方的清退不再是选择题,而是合规刚需下的必答题。

助贷行业临“生死界”

转型锚点指向出海与纾困

2026年8月与9月,《个人贷款业务明示综合融资成本规定》及《金融产品网络营销管理办法》将相继落地,构建起从“收费端”到“准入端”的监管闭环。

前者明确参与营销获客的第三方机构须履行息费明示义务,逐一列明各收费项目、标准及主体,严禁收取额外费用,彻底封死综合融资成本“黑箱”操作空间;后者则将助贷机构严格划定在金融产品销售环节之外,明确禁止其介入或变相介入销售合同签订、资金划转、适当性测评及贷款额度审批等核心金融业务,倒逼行业彻底剥离信用中介属性,回归科技服务本源。

面对生存空间的急剧压缩,头部机构已开始寻找新的增长极,主要呈现出两大突围方向。

一方面是通过布局海外,寻求增量。部分助贷机构已开始积极拓展海外市场。

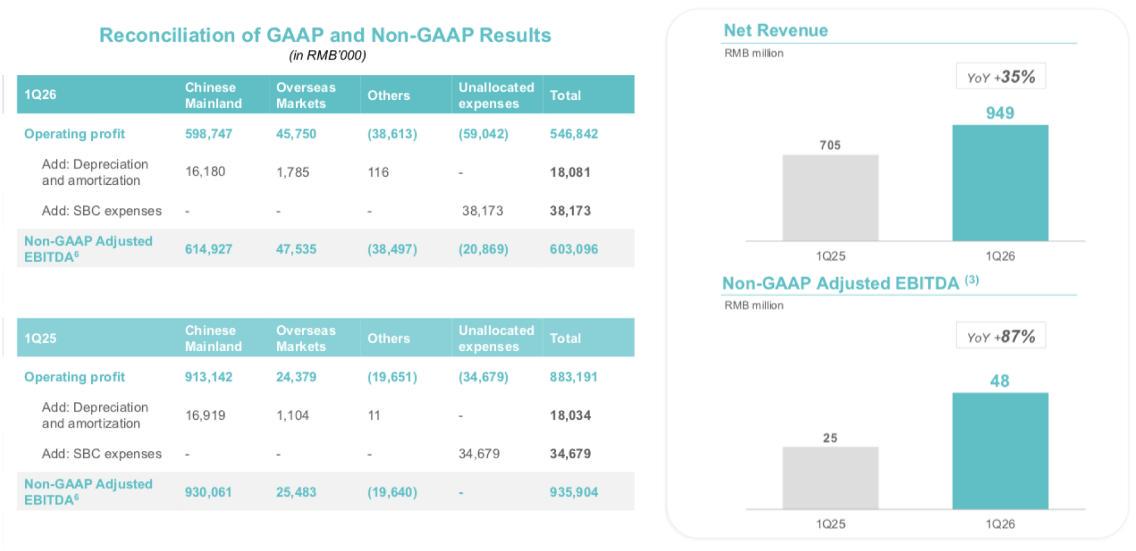

2026Q1财报数据显示,内信也科技海外业务实现净收入9.49亿元,同比增长35%,占其总营收的近30%,其海外经营利润达4575万元,同比增长88%,海外布局已初见成效。

图片来源/信也科技2026Q1财报

而另一方面,互联网贷款的贷后管理逻辑转变也为助贷机构带来新的可能。

6月17日,中国互联网金融协会互联网贷款自律工作委员会筹备组发布“践行金融为民理念,引领互联网贷款行业健康发展”首期7条举措,针对贷后纾困帮扶,对从业机构提出建立纾困机制、每年纾困投入不低于15亿元等倡导,度小满、蚂蚁科技、腾讯、京东科技、抖音等筹备组成员单位将做好表率、严格执行。

图片来源/中国互联网金融协会官网

这标志着行业贷后管理正从“暴力催收”向“柔性帮扶”转变。招联消金的“自愈”体系已累计服务超500万客户,长银五八消金的“宽限本金偿还计划”也提供了实践样本。

未来,这一贷后管理新逻辑或也将影响至助贷机构。而本次暴雷的桔子数科早早关注到了这一发展方向。

天眼查数据显示,2026年3月,桔子数科就已申请注册广告营销、金融物管、网站服务等12个分类下的“桔多多纾困”商标,但截至2026年6月其申请均已被驳回。

图片来源/天眼查

纾困贷后管理中掌握息差的主体仍是持牌金融机构,而助贷平台依然是科技外包、贷后运营服务承接方,但其对应客群模式由原“下沉群体+强催收”,转向“临时困难+引导还款”,与原有逻辑相比,其盈利天花板虽降低,但合规寿命更长。

“桔子数科事件是‘持牌归持牌、科技归科技、担保归担保’三分离完成的标志性样本。2026下半年到2027年,存活下来的助贷玩家画像会愈发清晰,大厂系可以继续吃银行白名单,中小系则走向纯科技外包或出海,新规落地后原有灰色空间将不复存在。”柏文喜表示。