集采“失血”后,福森药业押注抗重症流感注射液帕拉米韦,这一针能救回业绩吗? 集采“失血”后,福森药业押注抗重症流感注射液帕拉米韦,这一针能救回业绩吗?

本报(chinatimes.net.cn)记者于娜 北京报道

旧伤未愈,新药已至。福森药业正站在一个“止血”与“造血”的十字路口。

港股上市药企福森药业(01652.HK)近日公告,帕拉米韦氯化钠注射液获国家药监局批准上市,用于治疗甲型、乙型流感。该药为静脉给药,填补了公司在重症流感治疗领域的产品空白。

然而,新药获批的喜悦未能掩盖业绩阴霾。公司2025年年报显示,全年营收约2.73亿元,年度净亏损约0.118亿元,而2023年、2024年同样录得净亏损,三年间年度净利润持续为负。年报称,中国医药行业整体进入渠道去库存阶段,终端渠道库存结构调整导致公司销量短期下滑。

一边是产品管线迎来突破,一边是存量业务持续萎缩。帕拉米韦注射液能否成为公司走出业绩低谷的关键变量?市场正在等待答案,而公司的现金流与时间赛跑,考验着转型的成色。

定价与竞争悬念犹存

福森药业5月12日的自愿性公告明确,帕拉米韦氯化钠注射液获批规格为100ml:0.3g(以帕拉米韦计),适应症为成人及儿童(体重≥40kg)甲型和乙型流感的治疗。帕拉米韦属于神经氨酸酶抑制剂,与口服奥司他韦同属一类,但其独特之处在于静脉注射给药——这一剂型优势使它在临床上成为无法口服给药的重症流感患者、住院患者及呕吐患者的首选治疗选项。相比于口服药物需经胃肠道吸收、起效较慢,帕拉米韦静脉输注后可快速达到血药浓度峰值,尤其适用于流感并发症高危人群。

从市场格局看,国内帕拉米韦注射液目前生产企业较少,其中南新制药(688189.SH)在该细分市场中占据主要份额。福森药业此番获批,相当于切入了一个增长快但基数较小的细分赛道。公司在公告中仅表示“将积极推进产品上市销售工作”,未披露具体产能或销售目标。

价格与医保问题同样是悬念所在。据各省药品集中采购平台公示,帕拉米韦注射液单支(0.3g)挂网价在160—210元区间浮动,成人一个疗程通常需2—3支,治疗费用约320-630元,远高于奥司他韦胶囊及玛巴洛沙韦片。高定价有利于提升单品利润,但也意味着医保准入迫在眉睫。

福森药业在投资者关系平台上的表态较为审慎,称“将根据市场情况灵活制定定价策略,并积极准备医保申报材料”。医健管理咨询合伙人曹宁向《华夏时报》记者表示,国家医保目录谈判窗口通常在每年6月至8月,若福森药业能在2026年成功入围,有望在即将到来的流感季实现放量;若未能入围,则仅能依靠自费市场及商业保险,销售天花板将显著压低。

另一个不容忽视的竞争变量是,帕拉米韦注射液目前已有多家企业处于仿制药审评状态,未来2—3年若竞品集中获批,价格承压几乎是必然趋势。

一位资深医药市场营销代理向《华夏时报》记者表示,福森药业的先发优势在于其既有注射剂车间已通过GMP检查,无需重复建设,边际成本较低;但在渠道覆盖方面,公司现有销售团队深耕基层医疗机构,而帕拉米韦主要应用场景为二级及以上医院的急诊和住院部,两者匹配度存在一定错位。公司需在短期内完成与核心医院感染科、呼吸科的学术对接,这是决定该产品能否快速上量的关键变量。

新药能否补上业绩窟窿?

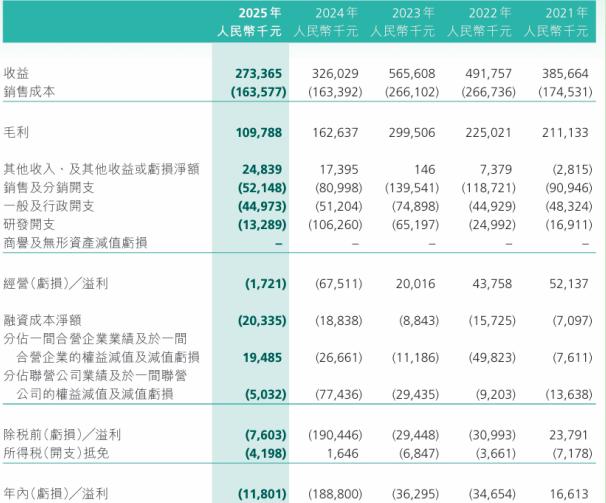

福森药业近三年的财务数据,呈现出企业受集采与行业去库存双重冲击后的艰难图景。

(来源:福森药业2025年年报)

福森药业近三年的财务数据,呈现出企业受集采与行业去库存双重冲击后的艰难图景。据公司2025年年报,全年营收约2.73亿元,年度净亏损约0.118亿元。2024年营收约3.26亿元、年度净亏损约1.888亿元,2023年则为5.66亿元、年度净亏损0.36亿元。三年间营收持续下滑,亏损幅度在2024年扩大后于2025年收窄。

营收下滑主要受产品结构变动影响。年报显示,2025年营收占比最大的产品为双黄连口服液,录得营收约1.50亿元,同比增长2.1%;但双黄连注射液营收约0.48亿元,同比下降38.5%;其他药品营收约0.24亿元,同比下降57.3%。公司核心产品注射用头孢曲松钠在2024年第八批集采中未能中选,抗感染注射剂板块收入出现大幅下滑,成为业绩波动的重要因素。

现金流方面,公司2025年年报显示,截至2025年末,账面现金及现金等价物约0.84亿元,银行及其他贷款(流动部分)约2.93亿元。更值得关注的是,年报附注指出,公司于2025年12月31日录得流动负债净额约3.82亿元,且一年内需偿还银行及其他贷款约2.93亿元及相关利息,其中约1.40亿元及相关利息将于报告期末起未来六个月内到期。公司已制定包括与银行磋商续新贷款、加大收回政府应收款项、重组应付款项及引入战略投资者等应对措施,但年报明确表示,这些情况表明存在重大不确定性,可能对集团持续经营能力构成重大疑问。

在此背景下,帕拉米韦注射液的获批被视为“及时雨”。若该产品在2026年四季度流感季前完成挂网并进入医保,据市场分析人士预计,2027年有望贡献一定规模的营收增量。公司现有注射剂产线尚有一定富余产能,预计新增产品销售边际利润贡献可观,有助于改善整体毛利率。但曹宁也指出,这一预期高度依赖医保准入节奏,若2026年未能入围国谈,则放量或将推迟至2028年。

机构研报也呈现分歧明显——乐观方认为帕拉米韦具备差异化静脉给药优势,叠加公司既有注射剂渠道,有望在2年内改善公司收入结构;悲观方则指出,重症流感患者群体相对有限,且医院准入壁垒高,公司当前现金流紧张的局面下,新药放量周期存在较大不确定性。

值得注意的是,福森药业在业绩承压的同时大幅压缩了研发开支。年报显示,公司研发费用由截至2024年12月31日止年度的1.063亿元大幅下降至2025年的1,329万元,降幅达87.5%。年报称,主要因部分研发项目进入评审阶段,公司同步对研发项目进行筛选优化,审慎控制研发投入。除帕拉米韦外,2025年公司成功获批5个新产品,其中已有2个实现销售并贡献收入。

福森药业在2025年年报展望中写道:“公司将紧扣抗感染和中药两大主线,加快创新制剂上市,力争在2027年实现营收结构‘注射剂+口服药’均衡发展。”但这一表态并未给出具体量化目标。

曹宁认为,帕拉米韦的获批只是第一步。未来半年内,公司需在医保谈判、医院准入、学术推广三条战线上同步发力,而因集采造成的现金流紧张,使其每一分投入都需精打细算。帕拉米韦能否成为破局钥匙,取决于公司能否在2026年流感季到来前完成从“抗生素仿制药企”到“抗流感专科药企”的认知跨越。在此之前,财报上的“失血”指标仍将左右市场情绪,而新药的“输血”效应,还需等待真实处方数据来验证。

责任编辑:姜雨晴 主编:陈岩鹏