毛利率腰斩,负债率超80%,2029年才能盈利!东方晶源的IPO故事好讲吗? 毛利率下降净利润增长好不好 毛利率下降净利率增加

营收回落,亏损继续,资产负债率超过80%,预计2029年方可盈利……“国产替代”光环难掩东方晶源的商业化困局。

近期,半导体IPO浪潮热度不减,芯片设计、晶圆制造、设备及先进封装等产业链核心环节竞相涌入资本市场。在这场抢滩登陆战中,一家以“电子束量检测+计算光刻”为双主线叙事的半导体良率管理企业——东方晶源,也正式叩响了科创板的大门。

上交所官网近日披露,东方晶源的科创板IPO申请已获受理,拟募资25亿元,计划投向高端半导体良率管理设备研发升级及产业化项目、计算光刻和设计工艺协同优化EDA工具研发升级项目,以及补充流动资金。

在东方晶源的官方叙事中,电子束量检测设备被定义为集成电路前道领域技术壁垒最高、国产化率最低的品类之一,市场长期由应用材料、日立高新、阿斯麦-汉民微测等国际巨头垄断。而东方晶源作为国产电子束量检测设备的主要供应商,已布局CD-SEM、EBI、DR-SEM及HV-SEM四大品类,打破了国际龙头的垄断。与此同时,其计算光刻软件PanGen技术国内领先,已在国内逻辑及存储芯片产线量产应用,性能达到国际先进水平,并基于CPU+GPU混合超算架构引入AI技术,也是全球最早实现全芯片反向光刻的工具之一。

在半导体设备加速国产替代的浪潮下,这样的公司似乎理应成为资本追逐的“宠儿”。然而,翻开400余页的招股书不难发现,东方晶源的IPO之路更像是一场不得不为的“续命”融资:公司近三年扣非净利润累计亏损超12亿元;综合毛利率从67.5%骤降至39.7%;截至2025年末资产负债率飙至81.52%,远高于33.57%的行业平均值;经营性现金流三年净流出8.8亿元——公司自身也坦承,合并报表层面的盈利最早要到2029年才能实现。更耐人寻味的是,在25亿元募资计划中,东方晶源明确用于补充流动资金的7.3亿元占比近三成。

对于这家预计2029年才能扭亏、累计未弥补亏损已达9.98亿元且为净资产3.5倍、现金流持续承压的公司,投资者在IPO定价之际,必须直面一个根本命题:它究竟价值几何?

营收失速,亏损扩大

量检测设备是集成电路前道工艺的核心装备之一,直接关系到芯片制造的良率和工艺稳定性,是芯片制造的“眼睛”。而以计算光刻为核心的制造类EDA软件是芯片制造的“大脑”,其应用水平直接影响晶圆制造厂的核心竞争力。

成立于2014年2月的东方晶源,正是一家同时深耕这两大高壁垒领域的企业,其主营业务是集成电路量检测设备的研发、生产与销售以及集成电路制造类EDA软件的研发与销售,解决芯片制造中的良率痛点问题,利用量检测设备硬件产品、制造类EDA软件产品以及不同产品的有机结合,为客户提供芯片制造良率提升的整体解决方案。

其中,集成电路量检测设备产品包括CD-SEM(电子束关键尺寸量测设备)、EBI(电子束缺陷检测设备)、DR-SEM(电子束缺陷复检设备)和HV-SEM(高能电子束设备)四款用于集成电路前道工艺的电子束量检测设备。

招股书显示,2023年至2025年,东方晶源营业收入分别为1.91亿元、3.75亿元和3.17亿元。2024年营收曾翻倍增长,但2025年却旋即掉头向下,同比下滑15.63%。公司给出的解释是:受12吋CD-SEM产品迭代因素影响,公司决定将此前已出机、正在客户处验证但尚未验收的搭载外购EOS(电子光学系统)的旧型号12吋CD-SEM,升级置换为搭载自研EOS的最新型号,以提升客户体验,结果导致验收节奏延后,进而对当年度12吋CD-SEM产品收入形成了阶段性冲击。

针对这一产品迭代所带来的收入下滑持续性、旧型号“升级置换”涉及的具体设备数量及预计额外成本,以及旧型号是否存在性能缺陷或竞争力不足等问题,《国际金融报》记者于7月初向东方晶源方面发送了采访函。截至发稿,公司尚未作出任何回应。

如果营收的起伏尚可归因于短期阵痛,但东方晶源利润端的情况则更加棘手。2023年至2025年,其归母净利润分别为-2.39亿元、-1.37亿元以及-4.78亿元;扣非净利润更不乐观,三年累计亏损高达12.73亿元,其中2025年扣非净亏损6.22亿元,较2023年的2.96亿元亏损扩大超过一倍——这显然与常见科创板亏损上市企业“亏损收窄、曙光在前”的画像有所不同。

值得关注的是,对于投资者最为关切的盈利时间表,东方晶源在招股书中给出了明确的预期:公司合并报表层面最早将于2029年实现盈利。换言之,在可预见的未来四年内,该公司仍将处于持续亏损的烧钱周期。

东方晶源给出的解释是“半导体企业研发难度高,涉及的技术领域广,需要长期的研发投入以实现技术突破”。因此,公司需要长时间保持对研发的大量投入,报告期内,公司研发费用分别为2.55亿元、3.26亿元以及3.005亿元,持续的研发投入对公司的经营业绩和实现盈利造成一定影响。

软降硬升、量价齐跌

高强度研发开支是硬科技赛道常见的“成长税”,但东方晶源产品销售毛利率的持续下滑,暴露出其在商业变现与市场竞争中的深层隐忧。

招股书数据显示,东方晶源综合毛利率从2023年的67.50%一路下探至2025年的39.70%。

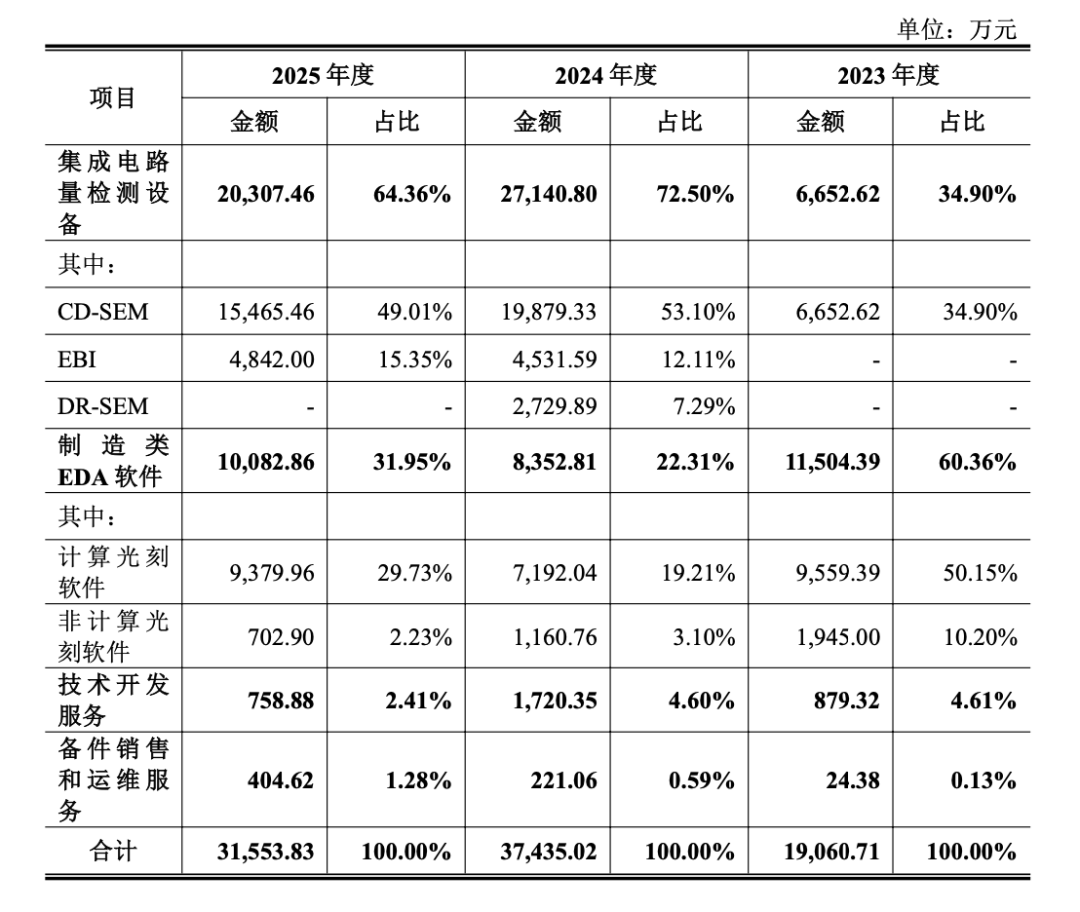

毛利率两年间锐降了近30个百分点背后,是东方晶源软硬件协同的天平出现了倾斜,呈现出“软降硬升”的显著趋势——招股书显示,东方晶源的两大核心业务中,以计算光刻软件为核心的制造类EDA软件,其收入占比从2023年的60.36%一路滑落至2025年的31.95%,而硬件属性的集成电路量检测设备占比则从34.90%攀升至64.36%。

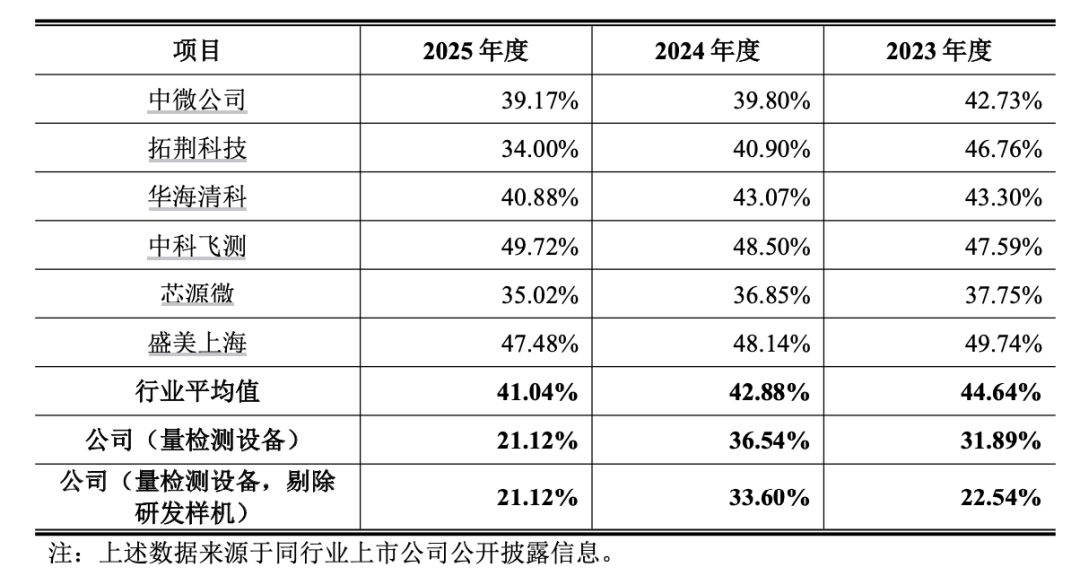

收入重心偏移是影响综合毛利率的因素之一,更为关键的是,两大业务毛利率均出现了下滑。2025年,公司营收主力、贡献逾六成收入的集成电路量检测设备,其毛利率已跌至21.12%,较2024年大幅下挫15.41个百分点。而在同行业可比公司中,中微公司、拓荆科技、华海清科、中科飞测、芯源微、盛美上海等同行设备类业务的毛利率普遍落在35%至55%区间,东方晶源已处于明显的低位水平。

公司对此解释称,主要系两方面因素所致:其一,电子束量检测设备在各类前道设备中国产化率最低,国产厂商尚处追赶阶段,产品定价需在国际巨头的基础上给予一定折让;其二,公司尚处快速增长期,随着规模效应释放,产品毛利率将逐步提升,这一趋势与同行业发展规律相符。

那么,在量检测设备领域,面对国际巨头的价格竞争,东方晶源毛利率是否还有进一步下行的空间,是否存在“低价换市场”的情况?就上述问题,《国际金融报》记者向东方晶源方面发送了采访函,但截至发稿,公司方面未予以回应。

再看软件业务。通常而言,软件毛利率远高于硬件,东方晶源亦不例外——2025年EDA软件毛利率为73.93%,虽远高于同期设备硬件水平,但相较自身2023年87.98%的水平,同样出现了明显回落;且与同行相比,根据招股书披露的数据,2025年,华大九天和概伦电子的EDA软件毛利率均为100%,而行业平均值高达89.98%,东方晶源73.93%的毛利率比行业均值低了整整16个百分点。

更重要的是,与一般企业通过牺牲毛利换取营收增长有所不同,东方晶源在毛利率持续走低的同时,2025年营收亦下滑约15%——这意味着“以价换量”的策略并未奏效,量价齐跌才是真实写照。

现金告急,负债压顶

相比亏损和毛利恶化,对东方晶源而言,现金流层面的持续失血更为紧迫——而这,或许正是其此番IPO最现实的驱动力。

招股书显示,2023年至2025年,东方晶源经营活动产生的现金流量净额持续为负,分别为-2.53亿元、-3.8亿元、-2.47亿元,三年经营累计现金净流出超8.8亿元。换言之,过去三年该公司通过经营不但未能创造任何正向现金流入,反而每一年都需要大量外部资金来填补运营缺口。

与现金流恶化同步发生的,是债务的急速膨胀。报告期各期末,东方晶源合并资产负债率分别为43.97%、51.69%和81.52%,两年间飙升37.55个百分点。其中,长期借款余额从2023年末的4318.28万元一路攀升至2025年末的4.78亿元,增长逾10倍。与此同时,公司货币资金余额则从5.29亿元降至2.26亿元,缩水近六成。

在资金承压的背景下,公司的存货规模则在攀升。2023年至2025年,东方晶源存货账面价值分别为3.70亿元、5.08亿元和5.00亿元,占流动资产的比例从26.18%攀升至38.66%。有行业人士对记者表示,在半导体设备行业,存货高企意味着产品从生产到交付验证的周期漫长,大量资金被锁定在未验收设备中,无法转化为现金流。

与此同时,东方晶源的存货跌价准备亦在激增。招股书显示,公司存货跌价准备从2023年末的1493.9万元增至2024年末的4320.21万元,并在2025年末直接飙升至2.35亿元。存货跌价计提比例从2023年的3.88%激增至2025年的31.91%,远超同行业4.40%的平均水平。招股书将这一现象解释为“由外购EOS(电子光学系统)转向自研EOS的产品迭代所致”。

然而,这一解释背后仍有诸多疑问待解。公司做出这一重大技术路线切换的决策时点究竟为何?这些存货的实际可变现净值是如何评估的?未来是否存在进一步减值的风险?针对上述问题,记者向东方晶源发送了采访函,但截至发稿亦未获回应。

上一篇:美联储大动作!五大工作组领导班子亮相 美联储部长换届 美联储新主席改革工作组计划

下一篇:事关8000万人就业!9部门支持零售业创新发展,首次提出商业饱和度评估 支持服务业高质量发展的意见 支持服务业发展的若干措施