AI大厂进军医药,但资本市场等不了十年 AI大厂投资现状 ai大厂前景怎么样

过去几个月,三家AI大厂先后把生命科学摆到了更重要的位置。

当地时间6月30日,Anthropic推出Claude Science。这是一个给科学家使用的AI工作台:能接入科研数据库,运行代码、分析数据、生成图表、查看蛋白结构,也能把研究过程保存为可审计、可复现的记录。

几乎同一时间,OpenAI推出GeneBench-Pro,专门测试AI Agent能否在基因组学、定量生物学等真实科研任务中,处理模糊数据并完成多阶段判断。

更早进入这条路的谷歌,则已经从AlphaFold走到了药物设计。旗下Isomorphic Labs正在建设AI药物设计引擎,并计划推动首批候选药物进入临床试验。

AI公司的战场,正在从办公室转向实验室。

此前,代码和数学是AI大厂最喜欢的能力考场:代码能不能运行,证明是否成立,很快就能得到答案。医药却有另一套时间表:AI可以加快靶点发现、分子筛选和早期研发,但后面仍有实验、临床试验和监管审批。

模型几个月就能更新一代,药物却可能要十年才能证明自己。

7月12日,《华尔街日报》因此提出了一个有意思的判断:如果AI最终真的改变药物研发,最大的赢家未必是OpenAI、Anthropic或者谷歌,更可能是拥有专有数据、实验能力和全球临床体系的大型制药公司。

眼下,三家AI大厂已经选择了不同的入口:谷歌从结构预测走向药物设计,OpenAI押注生命科学推理模型,Anthropic则把Claude Code式的工作台搬进科研流程。

问题在于,它们建立的能力,最后会成为自己的制药壁垒,还是变成大型药企可以采购和组合的新工具?

01

Anthropic的科研工作台

Claude Science并不是Anthropic第一次在生命科学领域布局,它已经沿着这条线走了一段时间。

2025年5月,Anthropic推出AI for Science Program,给高影响力科研项目提供免费API额度,其中就特别提到生物学和生命科学方向。同年10月,Anthropic又推出Claude for Life Sciences,把Claude接入Benchling、BioRender、PubMed、10x Genomics等科研工具和数据库,让它能进入实验记录、文献、单细胞分析、空间组学分析等具体场景。

到今年1月,Anthropic继续扩展Claude for Life Sciences,新增了ClinicalTrials.gov、Open Targets、ChEMBL、bioRxiv、medRxiv、Medidata等连接器,进一步把生命科学能力扩展到医疗健康和临床阶段。

可以说,Claude此前已经开始进入药企和科研机构的工作流,只是这些能力更多分散在连接器、工具调用和企业客户案例里。

比如Novo Nordisk用Claude Code搭建了NovoScribe,自动生成临床研究报告、设备方案、患者材料等监管级内容;Genmab则与Anthropic合作部署Claude驱动的agent,用于支持临床开发中的数据处理、分析和文档生成;Bristol Myers Squibb也与Anthropic合作,把Claude提供给数万名员工,希望用于研究、药物开发、制造、商业和医学事务等流程。

Claude Science的不同之处在于,Anthropic把这些能力收束成了一个更明确的产品入口。

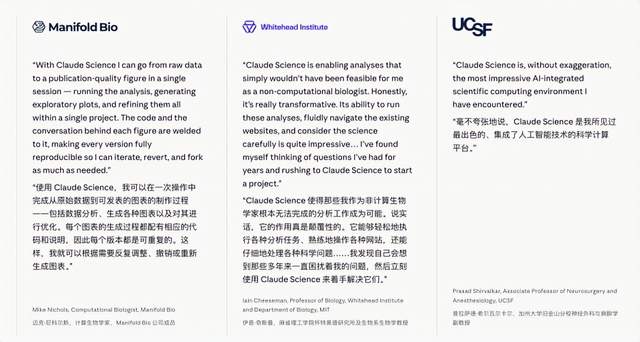

按照Anthropic的说法,Claude Science的定位是“一个给科学家使用的AI工作台”,它能接入科研数据库,运行代码,分析数据,生成图表,查看3D蛋白结构、基因组浏览器轨道和化学结构图,也能把一次研究过程里的代码、运行环境、自然语言说明和消息历史保存下来,形成可审计、可复现的研究产物。

如果你的专业和生物相关,哪怕只是本科阶段,大概也能理解这种“工作台”为什么有用。

我的本科毕业论文里,生信分析占了很大一部分,在毕业的时候还给学弟学妹专门写过一份比较简单的BLAST使用教程。那时候的大部分工作其实就是在各个工具里打转,用CAZy数据库查基因序列,用NCBI ORF Finder把原始核酸序列翻译成蛋白质序列,用BLAST做序列比对,以及很重要的,拿Jupyter Notebook整理那些光是打开都得加载半天的Excel表格——有了AI的辅助,至少在做数据分析那里不用自己从头学怎么写代码。

而这还只是本科阶段为了写论文而接触到的一小部分工作,真正进入科研之后,工具之间的切换只会变得更加复杂。

Claude Science想做的,就是把那些繁琐的步骤放进同一个工作台里。

某种意义上,这很像把Claude Code的逻辑放进了科研场景里——Claude Code会进入代码仓库、终端、PR、review这些软件工程流程,Claude Science也是进入数据库、代码、计算、图表、证据和报告这些科研流程里。

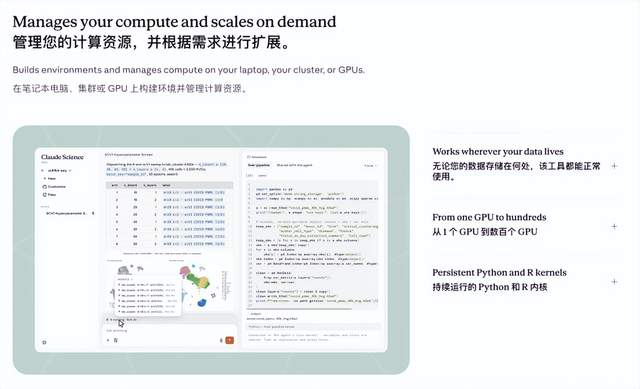

首先,Claude Science可以读取、运行并继续改写已有的Python、R和Shell流程,不要求实验室从头重建自己的代码和管线;它还支持持久化的Python和R内核,变量、数据框和已经加载的模型可以在同一个分析过程中一直保留。

另外,Claude Science可以运行在笔记本、本地Linux机器、HPC登录节点或云虚拟机上;它能通过SSH提交和管理集群任务,也可以连接Modal账户扩展算力。

实验室已有的内部API、电子实验记录本、定制管线,也可以通过连接器接入。

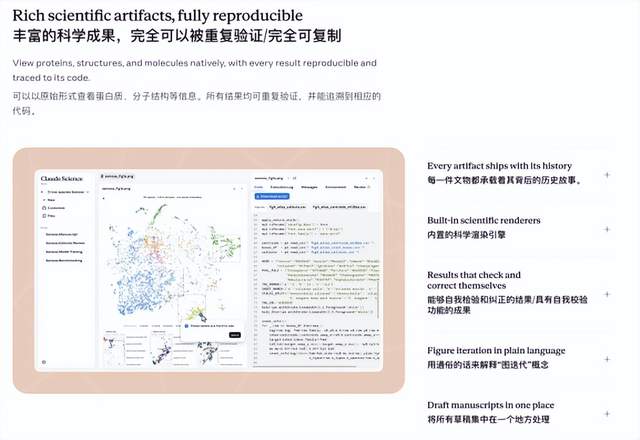

其次,Claude Science内置科学渲染器,可以直接查看蛋白质、序列比对、基因组轨道、化学结构和PDF,不需要额外安装一堆工具。

比如做蛋白结构分析时,它可以拉取预测结构,叠加结构域和临床变异,并在3D里交互查看;做化学信息学和分子设计时,它可以搜索生物活性数据,计算性质和相似性,还能在2D结构编辑器里绘制和修改分子结构。

再往下,Claude Science生成的图表、表格和notebook,会附带产生它们的代码、运行环境、自然语言说明和对话历史。也就是说,一张图不是孤零零地被贴进报告里,人们能追溯到它是用什么数据、什么代码、什么步骤生成的。

Anthropic特别强调,后台reviewer会标记无法追溯的数字、错误引用,以及和底层代码不一致的图表。

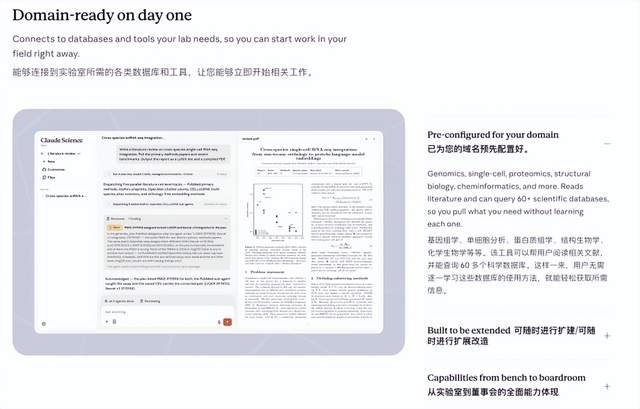

并且Anthropic还称,它已经为基因组学、单细胞、蛋白质组学、结构生物学、化学信息学等生命科学主要方向做了预配置,并可连接60多个科学数据库和领域专用开源模型。

从查数据库、读文献、跑脚本,到生成图表、写论文草稿、保留可复现记录,再到接入实验室已有的数据和计算资源,可以说,Claude Science连接了科研工作的一整套流程。

另外,据The Verge报道,Anthropic还计划开发自己的药物,尤其关注那些“被忽视”的疾病。过去一年,公司一直在招聘生物学家,并建立自己的湿实验室。Anthropic生命科学负责人Eric Kauderer-Abrams也表示,公司会把重点放在传统药企商业兴趣不足、但确实存在疾病负担的方向。

以前Claude进入药企,更多是在文档、数据、临床运营和研发流程里提高效率。而现在Anthropic想让Claude进入更上游的科学发现,甚至亲自验证一遍药物发现的早期流程。

02

三家公司,三条医疗路线

把视野拉远一点,医药和生命科学已经成了AI for Science里最核心的一条线。谷歌、OpenAI和Anthropic都在往这个方向推进,但它们的方式不太一样。

谷歌最早打出声量,也最早把这条线延伸到一家真正的AI制药公司。

它的标志性成果是AlphaFold。2020年,AlphaFold 2在蛋白质结构预测上取得突破,后来AlphaFold Protein Structure Database把大量预测结构开放给研究者使用。

蛋白质结构是理解生命活动、寻找药物靶点、设计候选分子的基础之一,一个蛋白质长什么样,往往决定了它如何发挥作用,也决定了药物有没有可能与它结合。

到AlphaFold 3,这条路又往前走了一步——AlphaFold 3试图预测的是蛋白质、DNA、RNA、小分子配体等生命分子之间的结构和相互作用。而药物发现的核心问题之一,就是一个候选分子和目标蛋白的特异性结合。

Google DeepMind当时的说法是,在蛋白质与其他分子的相互作用预测上,AlphaFold 3相比现有方法至少提升50%,在一些重要类别上准确率翻倍。

承接这条路线的是Isomorphic Labs,它直接把谷歌推向了药物研发的产业链。

Isomorphic Labs成立于2021年,是从Google DeepMind体系里拆出来的AI药物发现公司,目标是构建AI驱动的药物设计引擎。

路透社今年5月报道,Isomorphic Labs完成了21亿美元新一轮融资,德米斯·哈萨比斯(Demis Hassabis)称这笔钱将用于大规模建设药物设计引擎,并推动“解决所有疾病”的目标。报道还提到,Isomorphic预计在2026年底前启动第一批临床试验。

谷歌的特别之处在于,它先拿出了AlphaFold这样的单点科学突破,再把这套能力延伸到Isomorphic Labs这样的AI制药实体里。

它的路线是先解决结构生物学里的基础问题,再进入分子相互作用预测,最后往药物设计和临床前管线推进。

OpenAI走的是另一条路。

它没有像AlphaFold那样已经成为生命科学基础设施的单点突破,但它有很强悍的通用推理模型。

OpenAI想证明的是,前沿推理模型也可以成为生命科学家的合作助手。

今年4月,OpenAI推出GPT-Rosalind,把它定义为面向生命科学研究的前沿推理模型,用于支持生物学、药物发现和转化医学研究。按照OpenAI的说法,GPT-Rosalind针对科学工作流优化,强化了工具使用能力以及在化学、蛋白工程、基因组学等方向的理解。

GPT-Rosalind更像是OpenAI给生命科学领域定制的一套“推理中枢”。OpenAI自己也说,生命科学研究的难点不只是科学问题本身,还有工作流的复杂性。科学家要在大量文献、专业数据库、实验数据和不断变化的假设之间来回工作,整个过程又碎又耗时。

之后,OpenAI又继续把这条线补齐,6月,它把GPT-5.5的agentic coding和工具调用能力接进了GPT-Rosalind,强化药物化学、基因组学、定量生物学、湿实验排错等任务。

OpenAI在做模型的同时,也在补评估体系。

LifeSciBench就是这套体系的一部分。它用专家编写和评审的生命科学任务,评估模型在证据处理、分析、设计与优化、科学推理、验证与操作、转化与沟通等六类科研工作流里的表现。

再到GeneBench-Pro,OpenAI把评估进一步推到计算生物学里,测试AI Agent在基因组学、定量生物学等真实任务中,能否处理不完整信息、多阶段分析和关键判断。

这很OpenAI:先端出模型,再端出一套足够专业、足够复杂的benchmark,告诉外界应该如何理解这个模型的能力边界。GPT-Rosalind是它要卖的能力,LifeSciBench和GeneBench-Pro则是在给这套能力搭一个展示台,怎么不算一种王婆卖瓜。

Anthropic则是第三种路线,它做的是它最擅长的、把模型放进真实工作流里。

Claude for Life Sciences阶段,Anthropic做的是接入Benchling、BioRender、PubMed、10x Genomics等工具和数据库;Claude Science则进一步把数据库、代码、计算资源、科学渲染器、图表、论文草稿和可复现记录放进一个工作台。

Anthropic进入药企的方式,也已经从单点试用走向企业级部署。Bristol Myers Squibb今年5月宣布与Anthropic达成战略合作,将Claude部署到超过3万名员工中,覆盖研究、临床开发、制造、商业和企业职能,并希望把Claude从对话工具推进到嵌入日常流程和系统的agent能力。

Anthropic并没有先证明自己能发现一个新靶点,它先证明了Claude能进入药企和科研组织的日常流程,把分散在系统、数据、文档、代码和知识里的工作串起来。

更进一步,Anthropic还想亲自做药。它一边给药企和科研机构卖工具,一边开始尝试自己跑一遍药物发现的早期流程。

这三家公司进入生命科学的方式,其实很符合它们各自的气质。

谷歌DeepMind是最好的科研土壤(有最深的AI for Science积累),所以能孕育出AlphaFold这样的果实;OpenAI最强的是通用模型和推理能力,所以先端了一套生命科学专用的推理模型;Anthropic则是在编程领域做得足够出色,因此也把自己在Claude Code上验证过的产品逻辑,搬进了生命科学里。

顺便一提,除了这三家AI模型公司,这条路上还有一些“AI制药的卖水人”——不碰核心算法突破,只抢底层基础设施。

亚马逊就是其中的典型,它的入口更偏AWS云服务和药企基础设施。

今年4月,亚马逊推出了Amazon Bio Discovery,一个面向早期药物发现的AI应用。研究人员可以在里面调用生物基础模型,生成和评估潜在药物分子,并把筛出的候选分子交给集成的实验室合作方做合成和测试,实验结果再回流系统,进入下一轮设计。

路透社报道称,Bayer、Broad Institute、Voyager Therapeutics等都是Amazon Bio Discovery的早期使用方。

亚马逊还表示,全球前20大药企中已经有19家在使用它的云服务。

03

AI制药最大的赢家,可能是大药企

AI for Science的方向很多,数学、物理、材料、气候、能源,都可以讲出很大的故事。但医药仍是其中最特别的一条路。

数学适合证明模型会推理,代码适合证明模型能干活。材料和能源其实也很适合AI for Science,尤其是电池、光伏、催化剂和半导体材料,在公共叙事上也很有力。Google DeepMind此前推出GNoME,本质上就是在讲AI如何加速材料发现;OpenAI和Anthropic也都已经把材料、能源、物理、化学放进了更大的科学叙事里,只是相比医药,它们在这些方向上还没有拿出同样清晰的产品和商业入口。

未来如果AI公司要继续证明自己能改变科学发现,材料和能源一定会成为下一批重点战场。

没有任何一家前沿科技公司最终能逃开“造福全人类”这套叙事。DeepMind长期把AI for Science放在公司使命的中心,哈萨比斯也反复强调,通用人工智能最终应该帮助人类理解疾病、发现新药、应对气候和能源问题;OpenAI更是直接就把“让AGI惠及全人类”写进了自己的使命里。

这些AI公司训练的是最昂贵、最前沿、也最容易引发争议的技术,因此总需要一个更大的公共叙事来解释:为什么这件事值得投入这么多资源,为什么社会应该允许它继续往前走。而如果AI能进入药物研发,它就可以被讲成“帮助人类理解疾病、发现新药、解决被忽视疾病”的故事。

对这些公司来说,医药几乎是最容易把技术能力、商业价值和公共使命同时讲圆的方向之一。

但医药恰恰也是最难兑现的方向之一。

代码写得好不好,很快就能知道,数学也类似。证明是否成立可以由专家审查,也可以被形式化工具验证。模型在这些领域取得进展,容易展示,也容易传播。所以过去一段时间,AI公司很爱拿代码和数学证明自己。

医药不一样。医药研发当然也需要推理,但它更像是一条漫长的筛选链。研究人员要先从疾病机制里找可能的靶点,再查文献、查数据库、看这个靶点有没有生物学依据;接着筛候选分子,预测结合方式,评估活性、选择性、毒性和可成药性;再往后,还要设计实验、分析结果、写报告,把每一步整理成别人可以检查和复现的记录。

AI最先能做的,不是替科学家拍脑袋,是减少这条链路里的重复性工作。

它可以在海量论文和数据库里更快找到证据,把散落在不同格式里的数据整理成可分析的表格;可以帮研究人员写代码、跑脚本、调参数,生成图表等直观结果;可以在成千上万个候选分子里做初筛,排除明显不合适的方向;也可以把实验记录、临床资料和监管文档里的繁琐文字工作自动化。

但AI不能替代验证。一个靶点在文献和数据库里看起来有希望,不代表它在细胞和动物实验中成立;一个候选分子在模型里表现不错,也不意味着它进入人体后依然安全有效;早期实验成功,更不代表它能通过二期和三期临床试验。

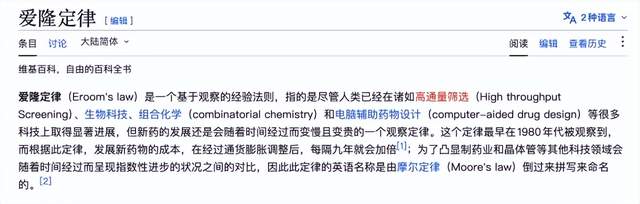

制药行业长期存在一个与摩尔定律方向相反的现象,被称为“Eroom定律”(或者反摩尔定律):尽管计算、生物技术和实验工具不断进步,每研发出一款新药所需的时间和成本却没有同步下降。

AI制药和计算药物发现领域并不缺少漂亮的早期结果,但真正走到临床后,很多项目仍然会卡在疗效不足、安全性问题或人体数据无法复现上。

人体生物学极其复杂,动物模型中的结果可能无法在人类身上重现,同一种疾病也可能包含多个不同机制和患者亚群。最终,候选药物仍然要在真实患者身上证明自己的安全性和疗效。

AI可以压缩寻找候选药物的时间,却不能压缩一个候选药物在人类身体里证明自己的时间。

这也是AI制药与资本市场之间最明显的错位——模型可以几个月迭代一代,AI公司的收入和估值按季度计算;但一款药物从早期发现走到临床结果,通常需要多年。今天由AI找到的候选分子,可能要到数年以后,市场才能确定它究竟是一款真正有效的药,还是又一个在临床阶段失败的项目。

因此,很多AI制药合作虽然标出了数十亿美元的潜在金额,真正立即支付的往往只是一小部分。剩余款项要等候选药物进入临床、通过审批或者实现商业销售后,才会逐步兑现。

2025年6月,阿斯利康与石药集团达成AI药物发现合作,潜在总额达到53.3亿美元,首付款仅为1.1亿美元;2026年1月,法国药企施维雅与Insilico达成最高8.88亿美元的合作,首付款和近期研发付款最高为3200万美元;同年3月,礼来扩大与Insilico Medicine的合作,潜在总额达到27.5亿美元,首付款仅为1.15亿美元。

药企愿意为AI医药购买更快的发现能力,却不会在临床结果出现之前,为全部想象提前付款。

如果AI最终真的改变药物研发,最大的赢家未必是OpenAI、Anthropic、谷歌,甚至未必是那些专门从事AI药物发现的创业公司。

更有可能拿走最大价值的,反而是大型制药公司。

在AI参与的药物研发中,模型能力只是其中一个环节。真正决定一款候选药物能否走到患者面前的,还有几类更难复制的资产。

首先是专有数据。

公共论文、蛋白质数据库和化学结构数据,模型公司都可以获得;大型药企却拥有多年积累的内部实验数据、毒性数据、临床数据和失败记录。尤其是那些没有被发表的失败结果,能够告诉模型哪些方向看起来合理,却不值得再次尝试。

其次是实验能力。

在生命科学领域,模型给出的答案只是假设。它必须经过湿实验验证,再把结果送回模型,进入下一轮预测和实验。只有形成“模型提出假设—实验验证—数据回流—继续优化”的闭环,AI才有可能真正改善药物发现。

没有实验反馈,再强的模型也只能在已有数据上做越来越精细的预测。

再往后,则是临床开发和商业化能力。

大型药企有能力招募患者、运营全球临床试验、处理监管申报、承担数亿美元甚至更高的研发成本。药物获批以后,还要进行规模化生产、进入医院、谈判医保并覆盖全球市场。

更重要的是,大型药企并不需要决定谷歌、OpenAI和Anthropic谁才是最终赢家。它们可以同时使用AlphaFold进行结构预测,调用通用模型处理文献、代码和分析,购买AI制药公司的候选分子,再把这些能力接入自己的数据、实验和临床体系。

当模型能力逐渐成为可以采购和组合的工具,真正稀缺的可能重新变成生物数据、湿实验反馈和临床执行能力。

这种逻辑和AI最先利好英伟达的逻辑有一点相似,但位置并不完全相同。

英伟达是AI产业上游的基础设施供应商。无论谁训练模型,都要购买算力,因此它最早获得了确定的收入。大型药企则位于药物研发的后半程,掌握实验、临床、生产和商业化这些价值出口。

模型公司提供能力,AI制药公司寻找候选分子,最后把候选分子变成一款真正上市药物的,通常仍然是大型药企。

当然,大型药企同样可能存在数据分散、系统陈旧、部门壁垒和决策缓慢的问题。拥有大量数据,不代表能够整理和利用这些数据;购买最先进的模型,也不等于真正改变了药物研发流程。

最终受益最大的,可能是那些最先把模型、专有数据、湿实验和临床开发接成闭环的药企。

从这个角度看,谷歌、OpenAI和Anthropic选择的三条路线,也意味着它们最终可能占据不同的位置。

谷歌试图通过Isomorphic Labs继续往药物管线深处走,不只提供模型,还想亲自推进候选药物;OpenAI正在建立生命科学推理模型和评估体系,更接近提供科研能力;Anthropic则从工作台和企业部署切入,试图成为科研组织和药企内部的工作流基础设施。

AI制药最后比的,可能从来都不只是谁拥有最强的模型。更重要的是,谁掌握别人拿不到的数据,谁能让模型的预测进入实验,谁又有能力把实验结果一直推进到临床和上市。

AI已经让寻找答案变得更快。

至于这些答案能不能变成真正上市的药物,还需要按照生物学自己的时间来证明。