四川天府银行变局:5亿股权七折待售,业绩喜忧参半 四川天府银行净利润 四川天府银行2024经营状况

此番股权拍卖,并不是一次性的"出清",而是一条延续了两三年的民营股东退出线。

文/每日财报 张恒

8月3日上午十点,四川天府银行合计6.64%的股权将在京东资产交易平台开拍,起拍价5.01亿元,约为评估价的七折。

两笔标的分别来自:成都枫之林贸易持有的9900万股(占比5.27%)和成都凌山金属材料持有的2565.76万股(占比1.37%)。以2025年末每股净资产6.92元计算,起拍价对应市净率0.58倍,低于多数上市城商行的估值水平。

申请执行人是四川信托。两家原主同属一条债务链,枫之林贸易涉诉债务三十余亿元,成都市双流区法院已于2025年11月受理对其的破产清算审查。凌山金属也在同一张债权网中。

表面看这只是一笔中小银行股权法拍,但把镜头拉远:2024年蜀道集团携50亿增资入局,该行国资占比从2023年末的17.37%跃升至55.96%;至2025年末,随着地方国资继续增持及民营股东股权陆续退场出清,其国资占比进一步抬至71.29%,蜀道持股23.35%稳居第一大股东。

一边是2025年末国资持股71.29%、总资产突破2800亿元的"国有控股城商行"叙事;一边是民营老股东被债权人追索、持股被迫七折上架的现实。这5亿股权会花落谁家?拍卖背后的天府银行,经营底子到底如何?

拍卖不是"想卖",是"不得不卖"

《每日财报》研究发现,枫之林贸易将拍卖的这9900万股里,有4500万股此前已质押给四川信托。凌山金属的2565.76万股同样全部为四川信托设立了质押。两笔股权的处置法院都是成都市中级人民法院,执行案号均指向同一组债务纠纷,债务链牵涉万腾实业、吴昊、博之源、云上投资等关联方。

其中,成都中院还冻结了成都云上投资持有的2244.99万股天府银行股权,目前尚未挂网。法拍链条可能还有后续。

此番股权拍卖,并不是一次性的"出清",而是一条延续了两三年的民营股东退出线。2023年以前,天府银行前十大股东以民营资本为主,南充联银实业、四川明宇集团、成都云集房地产、成都枫之林贸易持股比例均在9%以上。2024年增资扩股50亿元后,这些老股东未参与增资,持股被大幅稀释,比如,南充联银已从5.32%进一步降至2.66%。

若此次拍卖的6.64%股权被单一买家拿下,其持股将超越明宇集团(5.32%),成为天府银行第三大股东,仅次于蜀道(23.35%)和南充国投(12.95%)。

但在国资已控制超过七成股权的格局下,接盘方大概率还是地方国资体系。作为参考,此前的潍坊银行、汉口银行同类案例中,民营股权的法拍其实都成了国资进一步集中的窗口。

因此,对天府银行而言,6.64%不涉及控制权变更,冲击有限,但信号明确:民营老股东的时代正在收尾。

需要指出的是,这种"国资化"并非天府银行独有的。2023年以来,全国已有十余家城商行、农商行通过增资扩股或股权法拍实现了国资占比的跃升。

但区别在于,多数银行的国资化是主动引入战略投资者的结果,而天府银行同时还要消化民营股东被追债、破产、股权被拍卖的"被动退出"成本。

截至2025年末,天府银行前十大股东中仍有风险敞口:第三大明宇集团涉案总金额7.8亿元已被限消;原第五南充联银持股腰斩,已跌出前五股东阵营;第五大股东枫之林贸易涉诉三十余亿,双流法院已受理其破产清算审查。

可以想见,老股东阵营的信用瑕疵,客观上也会对天府银行的声誉和关联交易管理构成持续压力。

利息端回暖,

投资和资产质量却在承压

拍卖背后的天府银行,2025年的成绩单"有亮点,更有隐忧"。

先说改善的。截至2025年末,该行总资产达2803.57亿元,较上年增长7.84%,首次站上2800亿台阶。利息净收入从5.88亿元跳升至14.91亿元,增幅高达153.56%,扭转了自2019年以来连续四年下滑的局面,降息周期中能做到这一点,说明天府银行存贷基本盘在回归。2024年50亿元增资后,天府银行负债成本下降,资产端投放加速,息差率先受益。

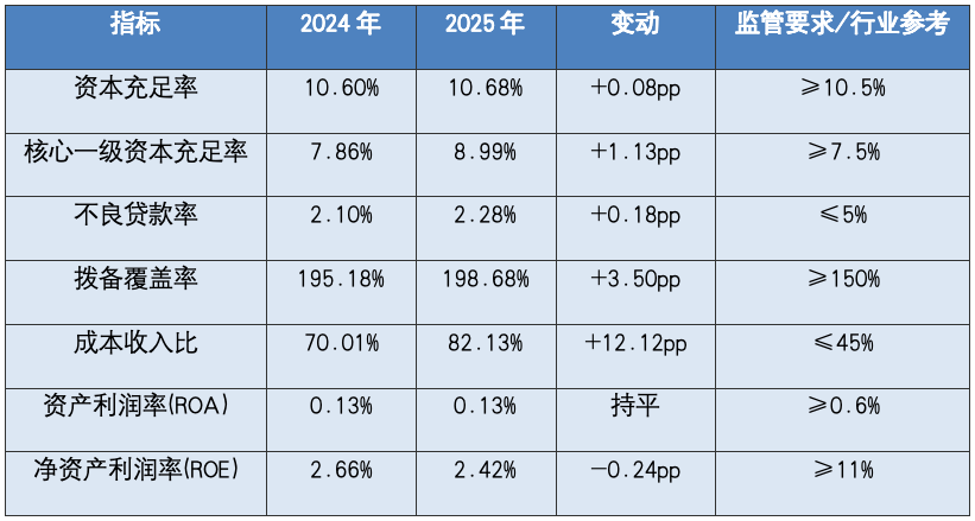

2025年其实现归母净利润3.37亿元,同比增长19.79%;拨备覆盖率从195.18%升至198.68%,增加3.5个百分点。

这些数字放在城商行群体中横向比较,其利息净收入的增速是突出的。2025年全国城商行净息差均值为1.37%,多数中小银行在息差收窄中挣扎。天府银行能做到息差修复,一是增资后负债结构改善;二是也说明四川省内东北区域的存贷业务有真实需求支撑。

数据也印证了这一点。该行发放贷款及垫款余额从2024年末的1356.01亿元增至2025年末的1509.63亿元,一年增量153.62亿元,增幅达11.33%,该增速在中小城商行里也是比较快的,具备一定进取优势。

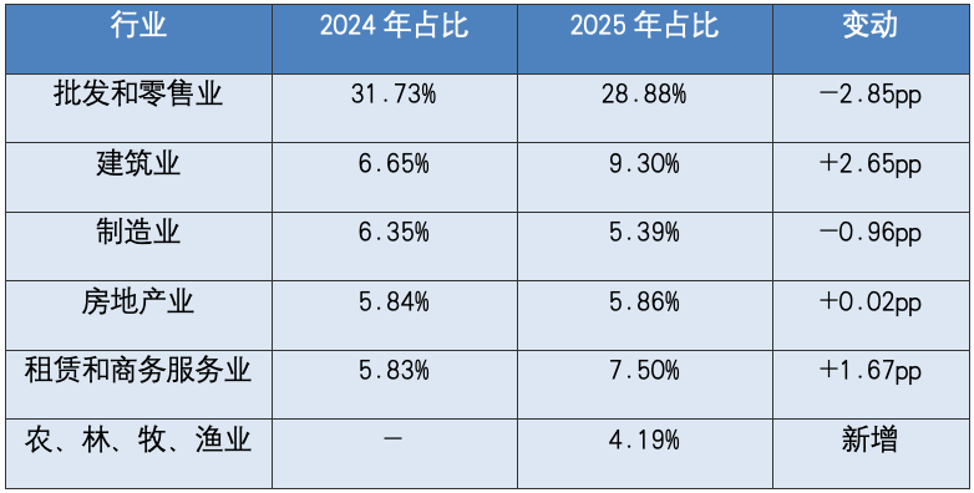

资产结构方面。截至2025年末,天府银行小微企业贷款余额达891.53亿元,占各项贷款的比重达59.67%,总户数22178户,贷款行业集中在批发零售、制造业、建筑业、租赁和商务服务业等顺周期领域。其中,普惠型小微企业贷款总户数21765户,余额217.13亿元,较年初增长10.41%,与各项贷款增速持平。

一方面,这印证了天府银行“服务地方、深耕小微”的市场定位并非空话。近六成信贷资源倾斜至小微领域,且覆盖了超2.2万户市场主体,说明其在落实普惠金融、支持区域实体经济上确实承担了较大的社会责任,发挥了地方法人银行的“毛细血管”作用。

另一方面,普惠型小微贷款10.41%的增速与全行贷款增速保持同步调,表明在加大实体经济支持力度上,该行做到了“言行一致”,并未因风险暴露而收缩对实体经济的信贷供给,信贷投放的稳定性较好。

但是,若把利润表拆开看,问题就暴露了。

2020年至今,天府银行营收已经连续五年下滑。2025年营业收入23.10亿元,同比下降3.7%。五年前的2020年,这个数字是43.25亿元,如今接近腰斩。国资入主并未止住营收萎缩的趋势。

最大的拖累项是公允价值变动损益。2025年这一科目录得亏损1.49亿元,而2024年同期盈利8.89亿元,一年逆转10.38亿元。天府银行在主动压降交易性金融资产、增配债权投资,把"波动型收益"换成"稳健型收益"。方向上没错,但换挡期的代价是投资端浮亏大量吞噬短期利润。

公允价值的剧烈波动与2025年债券市场的走势直接相关。2024年债市走牛,天府银行交易性金融资产录得大额浮盈,投资收益(含公允价值变动)高达14.4亿元,贡献了近六成营收。但2025年债市进入震荡调整期,前期积累的浮盈大面积回吐。

这种"靠天吃饭"的盈利结构正是天府银行过去几年的缩影。比如,其2020年营收虽同比下滑9.44%,但相当程度上也是得益于投资端大涨而抵消了主业下滑带来的压力,当年该行核心主业的利息净收入同比下滑3.73%,手续费及佣金净收入更是大跌54.25%,相反,其投资收益却是大涨32.9%。

不过,该结构模式下,一旦市场转向,营收就随之坍塌。从这个角度看,压降交易性金融资产、回归存贷主业,是天府银行迟早要补的一课,只是2025年恰好赶上了阵痛最集中的年份。

另外,2025年该行成本收入比已攀升至82.13%,较2024年的70.01%增加12.12个百分点。相当于每赚100元营收,就要花掉超82元。监管对城商行的成本收入比指引上限是45%,城商行普遍在28%到35%之间。可见,天府银行属于极高水平。

原因或有几层:一是"数智银行"战略的科技投入在爬坡;二是存量风险处置消耗大量人力和中介成本;三是121家物理网点的运营负担——对一家深耕四川东北区域三四线城市的城商行来说,网点密度与业务产出之间的错配越来越突出。

资产质量也在承压。该行不良贷款率从2024年的2.10%升至2025年末的2.28%,显著高于同期末全国城商行平均的1.75%。不良贷款余额从31.15亿元增至37.14亿元,一年增加近6亿元,增速19.23%。

正如前文所提及到的,天府银行同期贷款总额增速达11.33%,不良贷款增速要高于贷款增速,说明其新增投放的贷款质量有一些风险。但同期该行拨备覆盖率却逆势提升了3.5个百分点,这表明天府银行也在主动暴露和消化存量风险,而非通过技术手段压低不良率。

资本充足率方面,2025年末其核心一级资本充足率8.99%,资本充足率10.68%,距离监管红线——核心一级7.5%、总资本10.5%——缓冲空间在收窄。2026年,天府银行将"推进资本补充"列为首要工作之一,但2024年蜀道集团才携50亿增资,如今资本却又紧张了。

盈利能力指标更直观。2025年末其净资产利润率达2.42%,同比下降0.24个百分点,距离监管要求还差得很远;资产利润率仅0.13%,同比持平,不仅未达监管线,而且也远低于同期城商行0.46%的均值。这说明,天府银行盈利效率比较低,规模扩张未转化为真实回报,资本自我积累能力较弱。

与此同时,受其他综合收益由1.96亿元转为-4.17亿元影响下,该行最终所有者权益(或股东权益)从142.1亿元缩水至139.17亿元,减幅2.06%,可能系所持债券类金融资产公允价值下跌所致,直接侵蚀股东权益,资本安全垫进一步变薄。

行长更迭:

从钟辉到王成,治理走到哪一步?

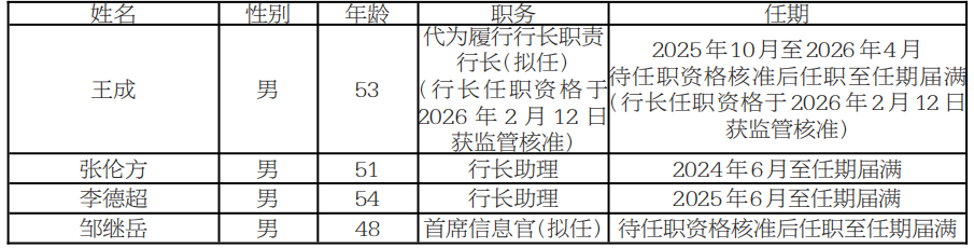

2025年9月16日,天府银行公告钟辉辞任行长,转任副董事长。同日,董事会聘任王成为新任行长,标注"任职资格待核准"。"待核准"持续了五个多月,直到2026年2月12日,四川金融监管局才正式下发批复,核准王成的行长任职资格。

将两个人的履历对照,能看出天府银行董事会选人逻辑的转向。

钟辉,1969年生,拥有35年金融从业经历。早年在人民银行南充分支机构工作,历任人事、信贷、支行行长等岗位,2016年加入天府银行,2023年3月行长任职资格获批。他的职业路径是从央行地方分支转向本地城商行,属于体制内成长型。辞任行长后,他仍留任副董事长和执行董事,是"老天府"派的代表人物。

王成,则更为年轻,1972年生,约30年银行从业经验。职业轨迹集中在股份制银行在西南地区的分支机构:民生银行贵阳分行行长(2020年6月核准)、民生银行成都分行副行长、浙商银行成都分行行长(2023年7月核准),再到天府银行。这是一条从全国性股份行地方分支转向城商行总行的外来市场化路径。

《每日财报》分析认为,国资蜀道集团入主后,董事会将行长人选从"内部稳重型"切换为"外部市场型",是经过深度考量的。这是因为,蜀道集团拥有庞大的产业端资源,交通基建、物流、供应链金融场景非常丰富,这就需要一个有股份行零售和对公打法的复合型人才,来落地"产业银行+数智银行"的战略。王成的履历,显然匹配了这套逻辑。

不过,"股份行打法"落地城商行并不容易。城商行的客户结构、风险偏好、考核机制与股份行存在系统性差异。民生银行和浙商银行的零售与公司业务体系建立在更强的品牌、更广的网络和更成熟的数字化能力之上,这些是天府银行目前还不具备的。

王成在2026年天府银行工作会议上提出"深化场景金融"、"信贷全流程数智化改造"、"加大存量风险处置"、"推进资本补充"四项重点,前三项是长期工程,最后一项是紧迫的短期任务。他需要在"补血"和"造血"之间找到节奏。

再看天府银行近年的核心高管层全景,变动密度不低。副行长罗剑于2024年4月获监管核准,同年12月因个人原因暂停履职;行长助理李德超2025年6月任职资格获批;行长助理张伦方2024年6月上任;拟任首席信息官邹继岳,任职资格截至2025年末尚未获批。

可见,近两年,天府银行的高级管理层人事变动幅度还是挺大的,目前高管团队也仅剩以上四人,副行长暂时空缺,四位高管任职时间皆较短。

总而言之,天府银行6.64%股权拍卖,对其经营本身的冲击不会太大。国资已控盘七成以上,这几笔民营老股的去向,无非是落入国资口袋还是市场口袋。

悬念不在拍卖结果,而在拍卖的背后,2025年该行年报就已经说明了不少问题:息差修复了,但营收还在下滑;利润涨了,但资产质量不佳;规模站上了2800亿,但资本充足率又逼近红线。可以说,天府银行目前的经营基本面喜忧参半。

天府银行对2026年全年经营定了一个目标:预计到2026年末,全行资产规模站上3000亿元台阶,各项存款余额2067亿元,各项贷款余额1686亿元,全年实现净利润5亿元。

王成到任后,以上目标是第一个观察窗口。如果能顺利兑现,说明股份行的打法在"国有化"后的天府银行可以落地。如果不能,这轮持续三年的国资化改造或还需要更长时间消化。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群