美银美林:未来9个月美国非农都接近100万,年末就能恢复到疫情前的就业水平

三言财经消息,美国时间4月5日,Faraday Future(法拉第未来,下称FF)在美国证监会正式提交S-4上市文件。

据了解,S4文件是美股上市公司想要进行并购而发行股票融资时需要向美国证监会提交的报备文件,该文件对FF的业务情况作出披露,FF预计在2022年交付首批量产电动车。

文件显示,FF预计今年二季度登陆纳斯达克,上市交易流程或将在5月内完成。

2019、2020净亏损分别为1.42亿美元和1.47亿美元

2019年和2020年,FF的净亏损分别为1.42亿美元和1.47亿美元。

此外,在2019年和2020年,FF的研发成本分别为2828万美元和2019万美元,销售与市场营销费用为530万美元及367万美元。文件显示,FF已通过2020年财务审计。

FF原有股东以及债权人(通过债转股)将在交易后继续占有公司大部分股权,股权比例达到66%。

与PSAC完成合并后的新FF(new FF)将任命新的九名董事会成员,成员将包括FF产品定义和商务拓展团队负责人Matthias Aydt、FF全球首席执行官毕福康(Carsten Breitfeld)、FF亚洲和中国区域的商务拓展和资本相关工作负责人叶青(Bob Ye)等。

贾跃亭在FF的岗位为首席产品和用户官(Chief Product & User Ecosystem Officer),负责产品创始、策略和定义,互联网、AI和自动驾驶,用户体验、用户获得和用户运营。贾跃亭直接向新FF的董事会汇报。

S4文件还披露了PSAC董事会批准通过的FF股票激励计划,根据该激励计划,2021年FF全体员工悉数有资格获得激励性及非限制性股票期权以及业绩奖等奖励。

预计在2022年交付首批量产电动车

FF的旗舰电动车型FF 91计划在合并完成后约12个月内推出,预计在2022年交付首批量产电动车,并可能在2025年累计交付超45万辆。

其中,FF91定位最为高端,预期起售价为10万美元。FF 91计划在SPAC上市交易完成后约12个月内推出。

FF81是FF计划推出的第二款车型,瞄准高档大众市场,FF81现在处于工程设计阶段,预计在FF91推出后18个月开始进行批量生产。FF81目标起售价为5.9万美元,对标车型包括特斯拉Model S和Model X,宝马5系和蔚来ES8。

第三款车型FF71目标为大众市场,预计2022年开始进行设计和开发。FF71目标起售价为4.5万美元,对标特斯拉Model 3,Model Y和宝马3系。

FF还计划开发面向“最后一英里”的运输车辆。

文件也在风险层面提示,截至目前,FF尚未开始生产任何型号及确认任何收入。与此同时,FF的未来业务在很大程度上取决于其执行开发,制造,营销,销售和交付电动汽车的计划的能力,并且依赖第三方供应商,如果在这些环节遇到不可抗力,则FF可能会在交付时间表方面遭遇延迟。

或将在中国成立合资企业

生产策略方面,FF美国加州汉福德工厂若翻新修建,年产能可达每年1万辆。

未来FF可能在韩国与制造伙伴扩大产能,2020年9月1日,FF与韩国汽车零部件制造商Myoung Shin签署合作协议。

此外,若在中国的合资企业成立,FF71届时或将在韩国和中国生产。合资企业的合作方包括一座中国的一线城市,以及吉利控股。

早在2020年9月,FF已经与该城市签署了不具有约束力的谅解备忘录,据此FF将设立合资公司,但达成合作的条件是,FF获得不少于5亿美元的融资。2021年1月,FF和吉利签署了合作框架协议,将在工程、技术和合同制造方面合作。与吉利的合作同样有先决条件,包括FF与PSAC合并上市完成等。

FF建立销售和售后体系

S4上市文件显示,FF已经有了一些销售合作伙伴。

在美国,FF与一家名为Jolta的公司签署了谅解备忘录,Jolta将帮助FF在美国建设商店和展示馆FF partner,预计到2025年覆盖美国15个主要城市。

在中国,FF与Harmony Auto(和谐集团),Topyoung,Huachi Fuwei( 华驰福威)和Haipai签署了谅解备忘录,将在中国30多个主要城市销售和提供服务。

售后服务方面,FF与汽车和零配件行业服务供应商Formel D签署了谅解备忘录,Formel D将在美国、中国和10多个欧洲国家为FF提供服务。

来源:三言财经大家都知道上周五公布的美国3月非农就业数据很厉害,但更重要的是,这份报告预示着怎样的前景。美银美林有了一个意外发现。

美银美林的首席经济学家Michelle Meyer表示,“美国到今年年末就能恢复到疫情前的就业水平”,但风险在于,“在刺激支出和经济逐步重启的双重推动下,就业增长的速度正在加快”。

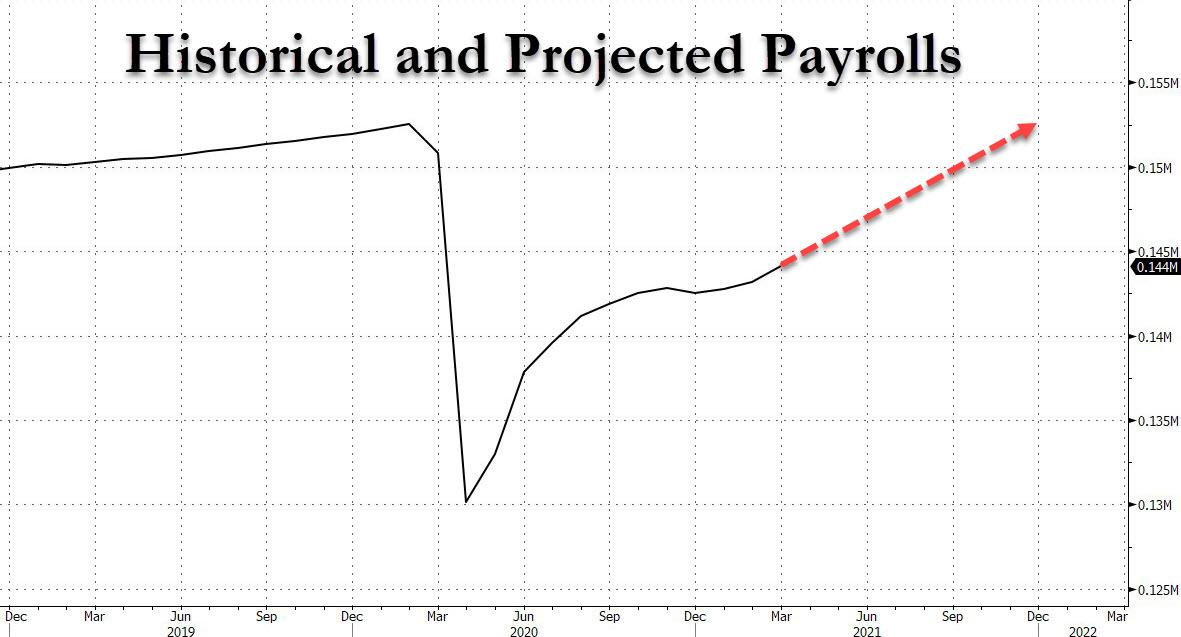

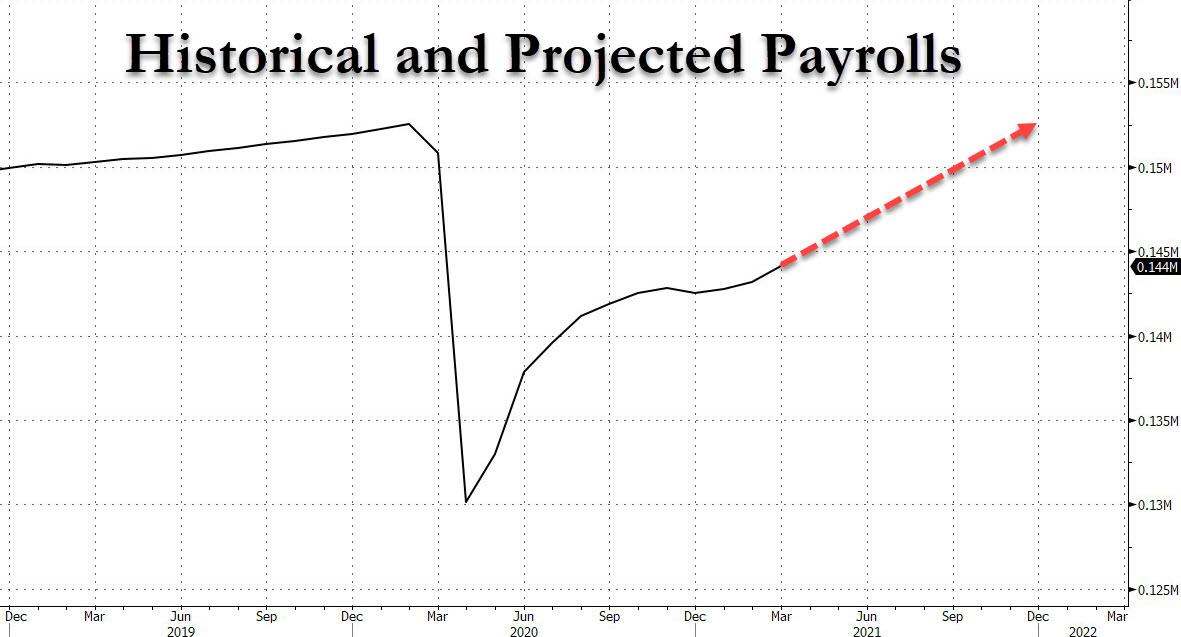

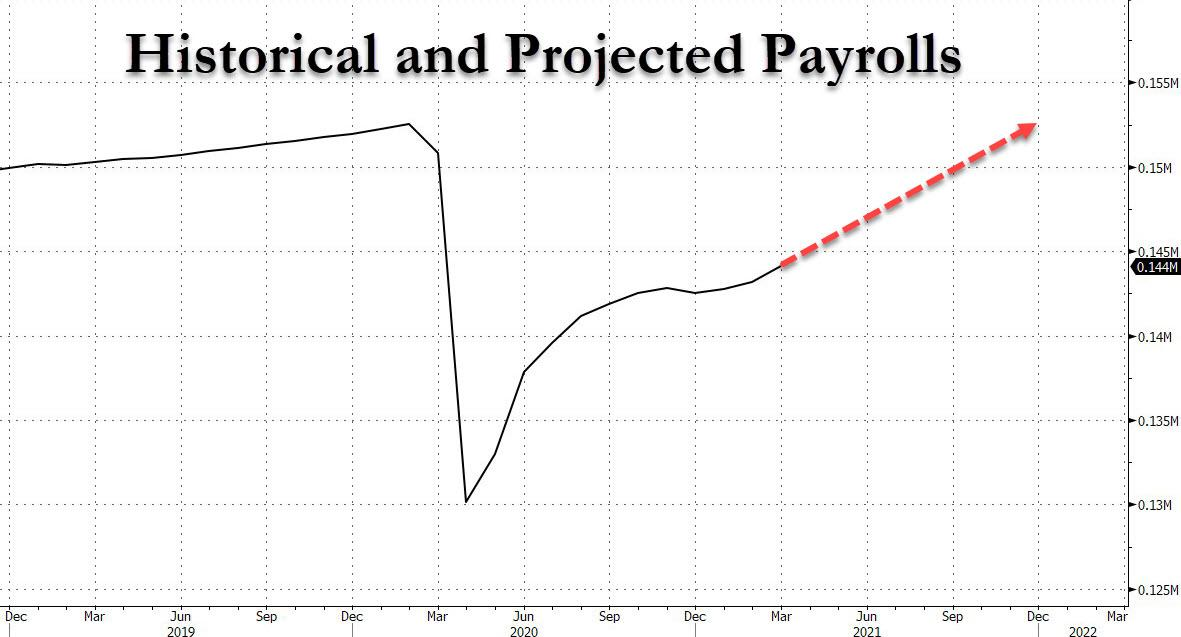

如果美银美林的预测是对的话,今年剩余时间里美国的非农新增就业速度可能如下图所示(红色部分为美银美林的预测):未来9个月美国每个月的非农新增就业人数将超过93万。

这让人不得不担忧一个问题:如此关注失业率的美联储,会否因此认为经济过热而提前加息?当前的市场隐含加息概率印证了这一担忧。

正如金十数据此前报道,一方面市场对于美联储首次加息的时间预期正快速提前:欧洲美元期货市场暗示2022年12月之前美联储的加息可能不止一次。另一方面,市场对于美联储新一轮加息的力度预期也在不断加大:从2022年底到2024年底的加息预期增加到近140个基点,也就是几乎加息6次。

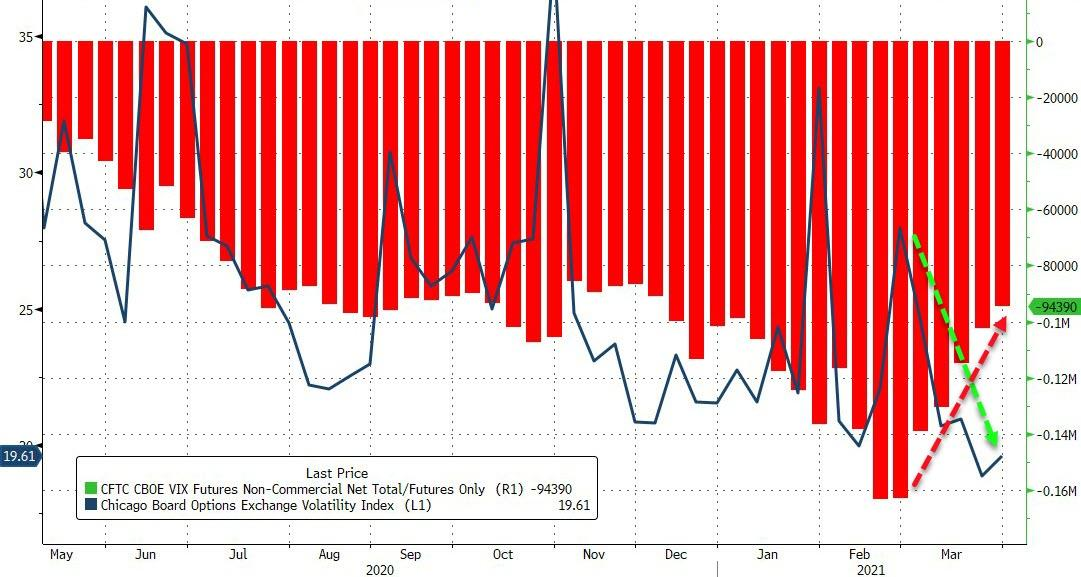

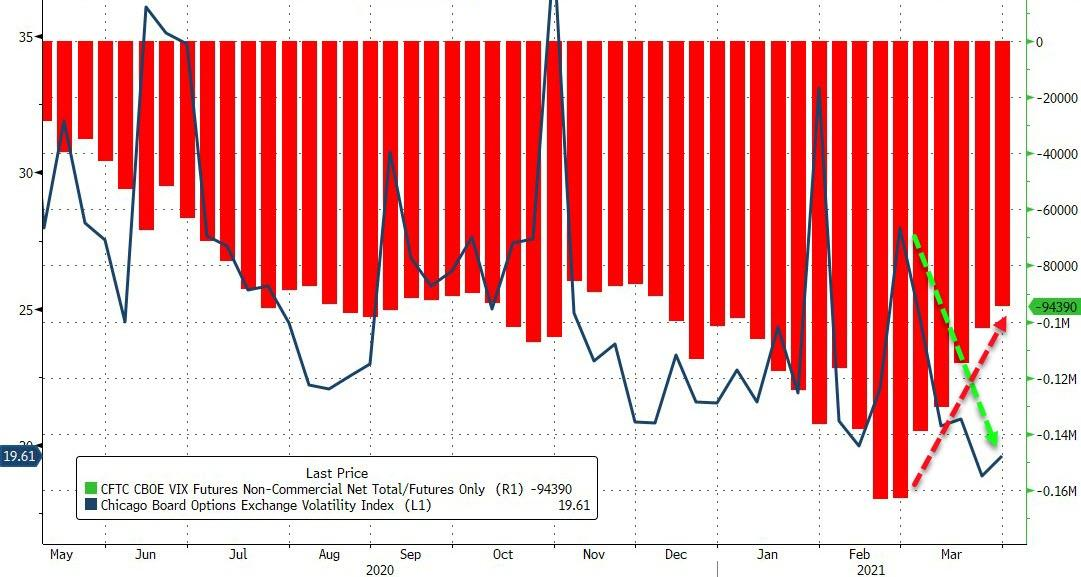

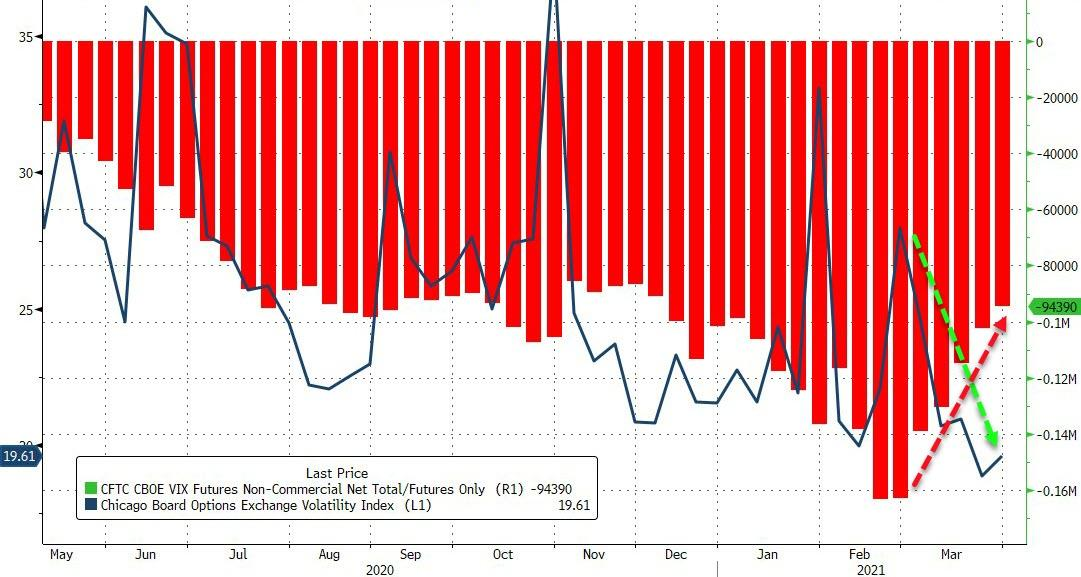

庆幸的是,股市风险指数——恐慌指数VIX还未出现异动。自2月末以来,VIX就从30点上方下滑,投机者大幅削减了VIX空头头寸。

那么,什么时候美股投资者才会对利率市场定价的加息风险作出反应呢?

美银美林认为,即使未来美国每个月的非农数据都接近100万,也不足以让美联储改变到2023年都不会加息的承诺。Meyer写道:

“虽然劳动力市场的强度会让美联储有点躁动,但那(百万级别的非农)还远不算胜利。”

接着,Meyer解释了原因:

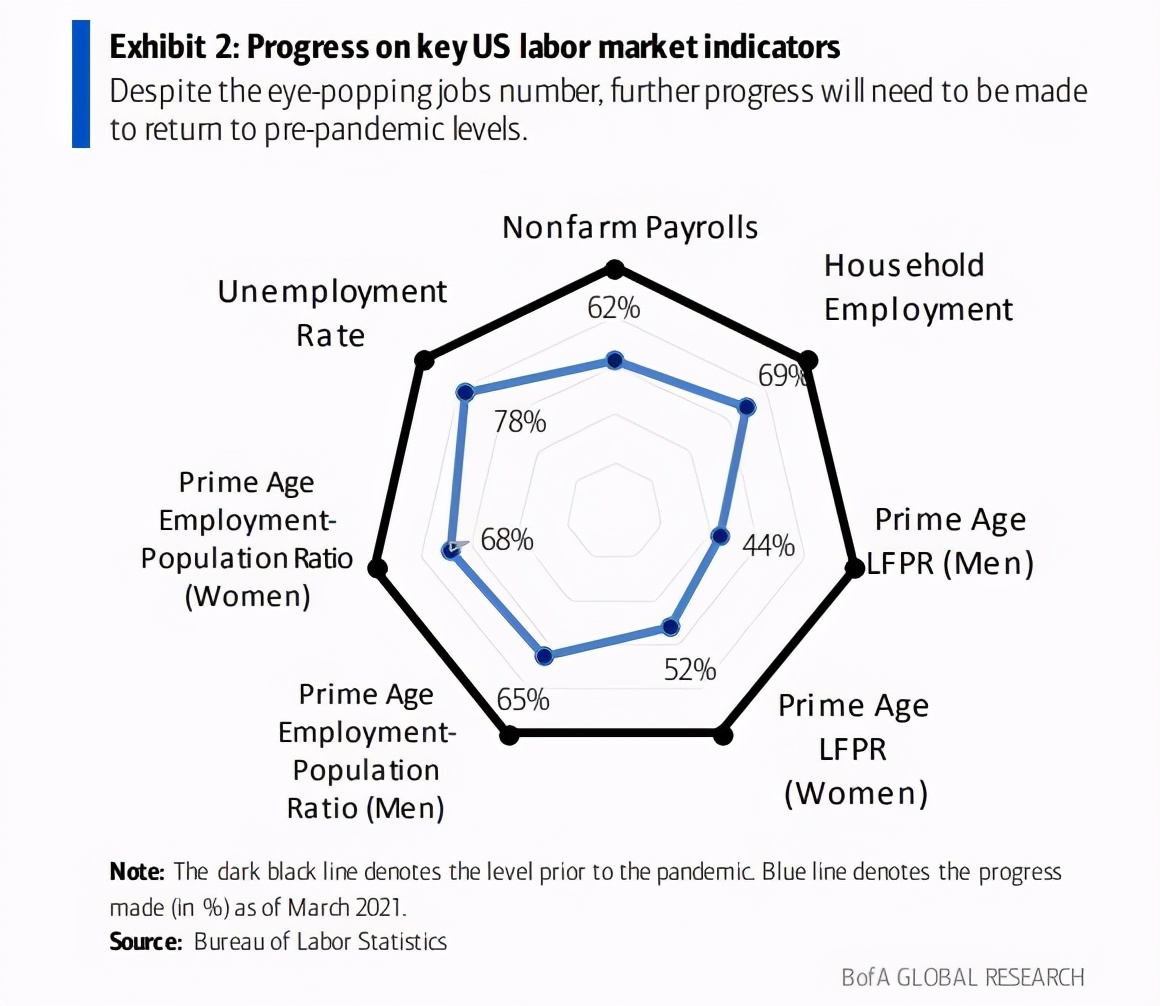

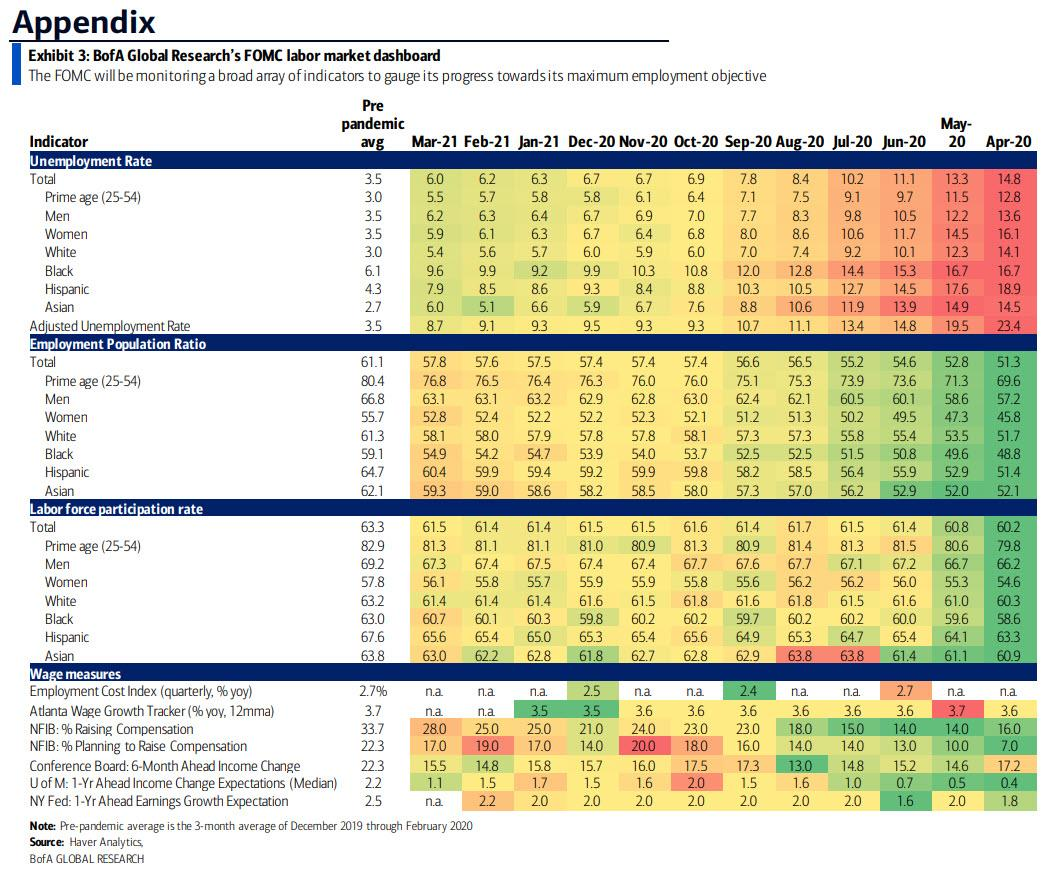

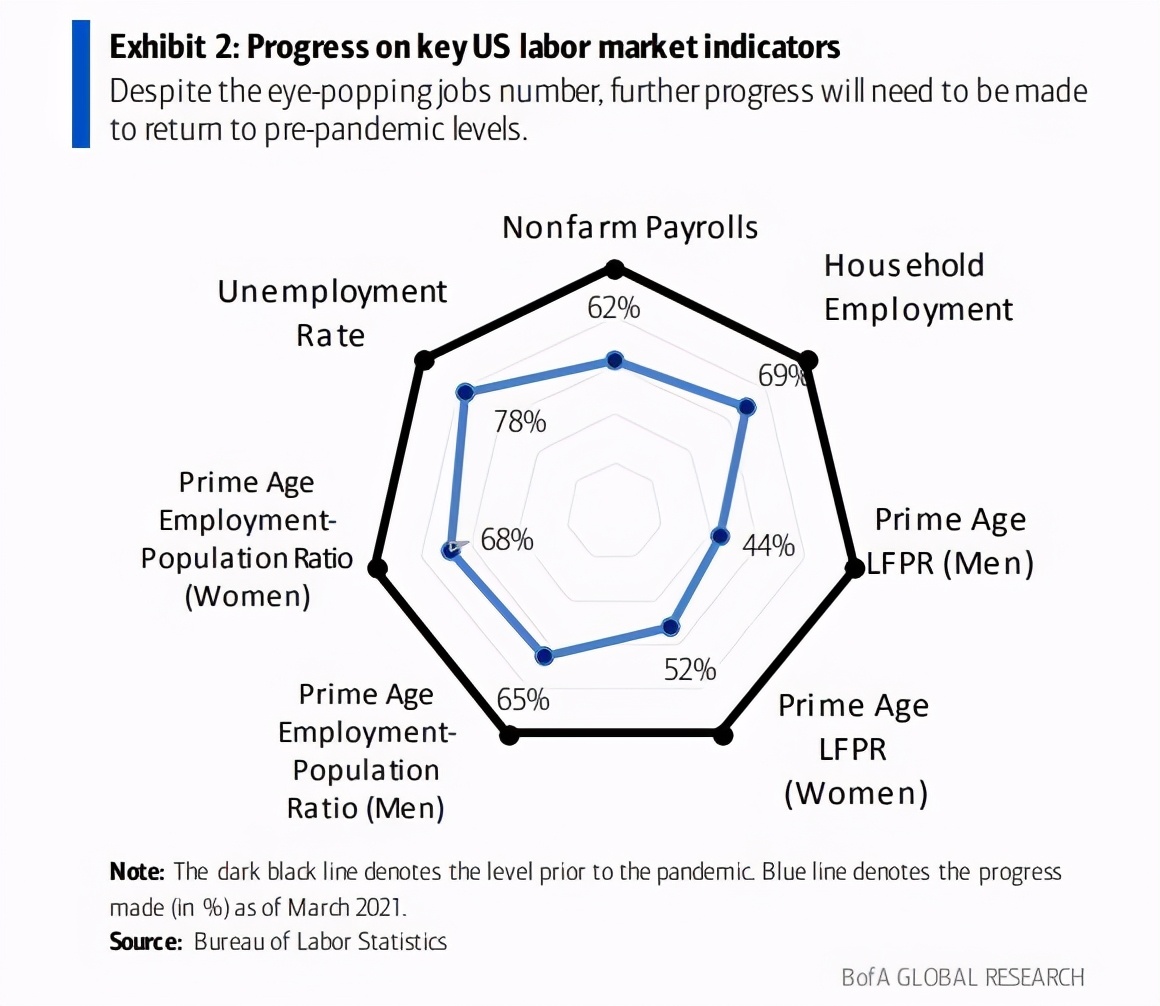

“美联储主席鲍威尔已经明确表示,要等待可持续复苏的迹象,并考虑到数据将被证明是暂时的,因此将忽略近期数据展示的经济强度。美联储官员将保持‘绝对的耐心’。实际上,许多重要的劳动力市场指标与疫情前的水平还相距甚远。”

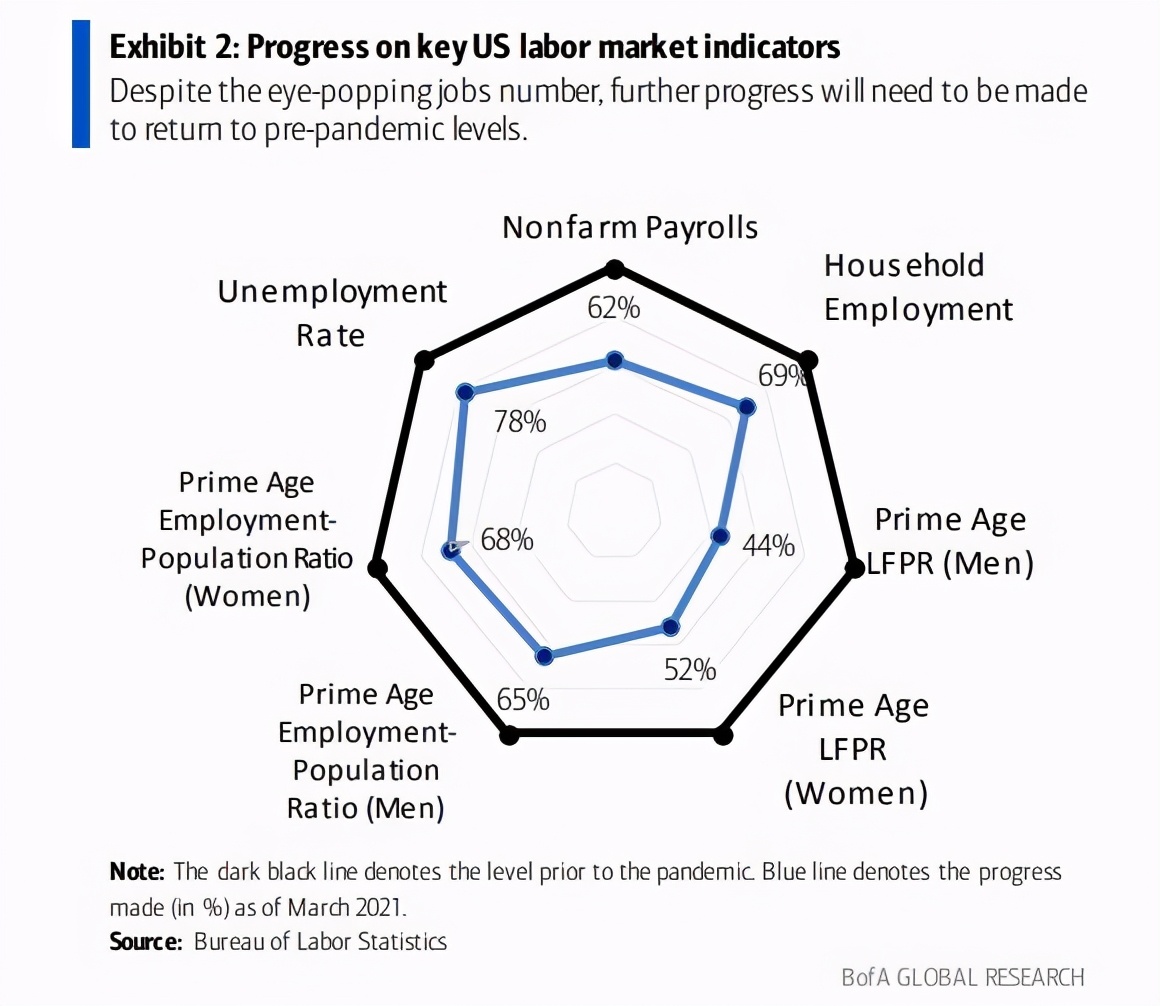

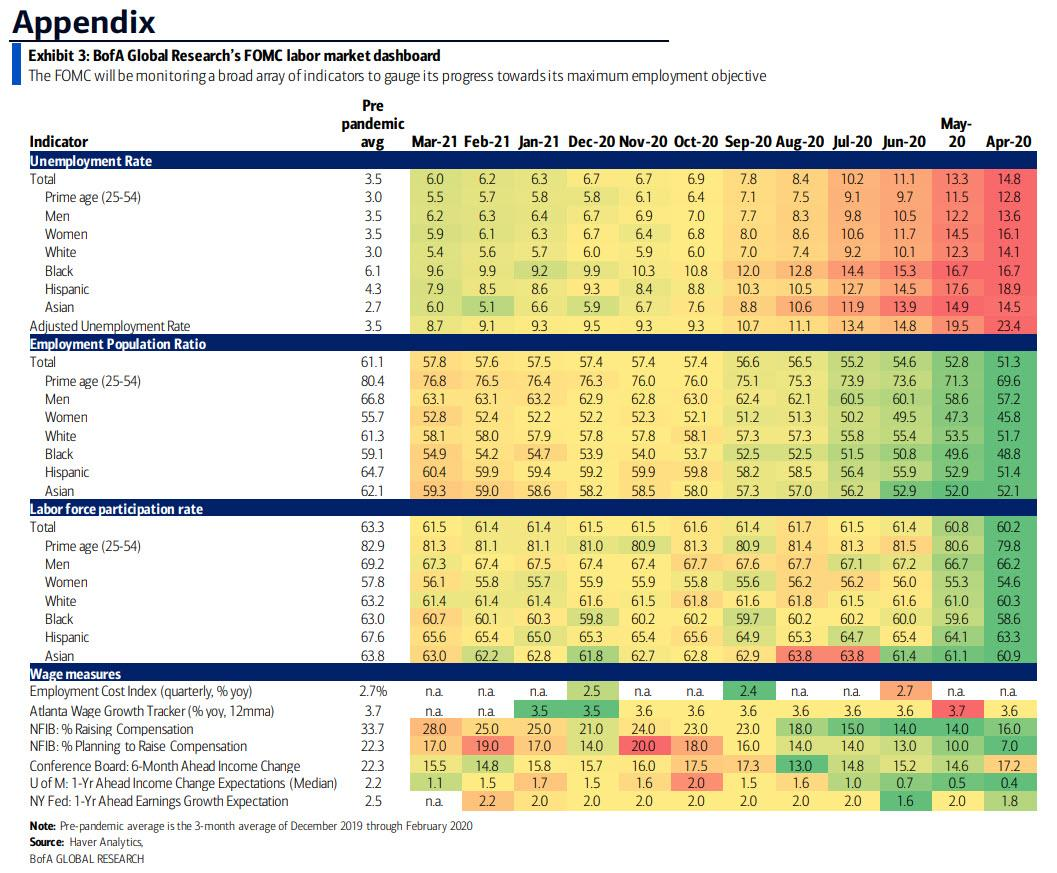

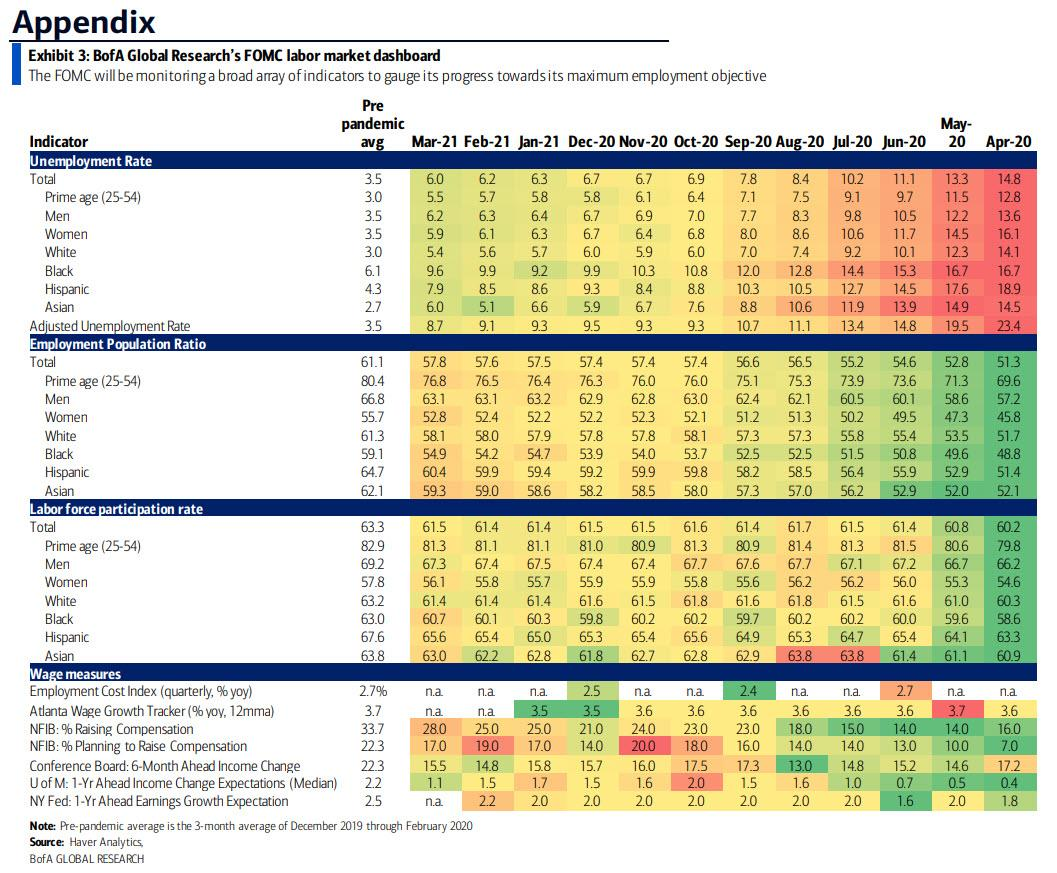

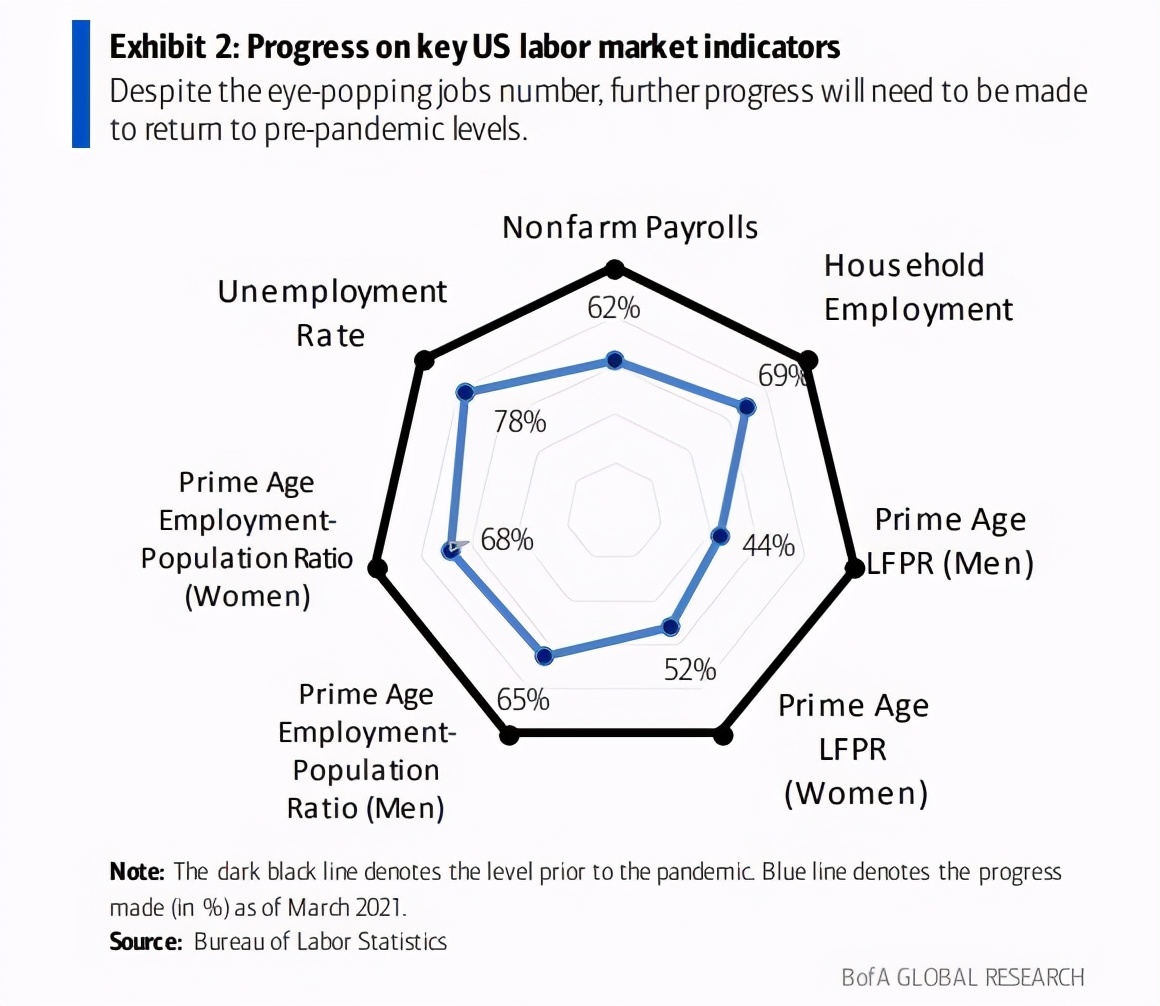

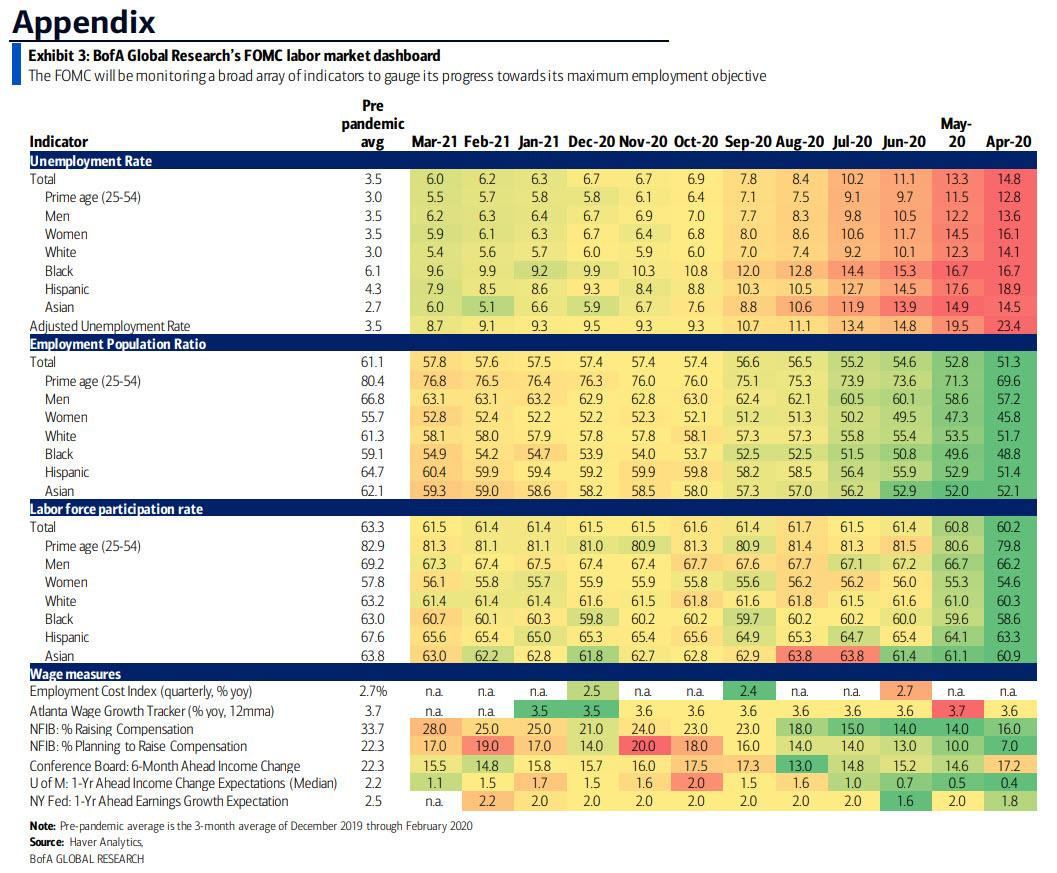

在美银美林看来,这些话意味着,市场需要关注更广泛的经济指标,以衡量复苏的可持续性。因此,该行已经建立了一套指标(美银美林称其为仪表盘),这些指标都是美联储监测劳动力市场和通胀的工具。

在劳动力市场上,重点关注各个年龄段和人口群体的就业人口比例。重要的是,要通过薪资数据来了解劳动力市场对通胀产生的作用,因此美银美林建议追踪就业成本指数(ECI)和基于调查的收入增长指标。目前这两者均仍处于较低水平。

美银美林还建议,忽略政府公布的核心PCE指数(零对冲上周末写道,核心PCE指数五年内有33%的机会达到3%),而应监控均值指标,业主等价租金(OER)和各种期望。

美银美林表示,虽然“仪表盘”开始呈黄色(或浅绿色),但“离美联储希望看到的深绿色还很远”,因此坚信美联储将坚持之前的承诺,“直到他们确信经济不只是由于刺激和重新开放而暂时得到提振” 。

Meyer最后称:

“我们祝美联储好运,考虑到可能出现各种好得惊人的数据,与市场之间的沟通将越来越具有挑战性。”

来源:金十数据大家都知道上周五公布的美国3月非农就业数据很厉害,但更重要的是,这份报告预示着怎样的前景。美银美林有了一个意外发现。

美银美林的首席经济学家Michelle Meyer表示,“美国到今年年末就能恢复到疫情前的就业水平”,但风险在于,“在刺激支出和经济逐步重启的双重推动下,就业增长的速度正在加快”。

如果美银美林的预测是对的话,今年剩余时间里美国的非农新增就业速度可能如下图所示(红色部分为美银美林的预测):未来9个月美国每个月的非农新增就业人数将超过93万。

这让人不得不担忧一个问题:如此关注失业率的美联储,会否因此认为经济过热而提前加息?当前的市场隐含加息概率印证了这一担忧。

正如金十数据此前报道,一方面市场对于美联储首次加息的时间预期正快速提前:欧洲美元期货市场暗示2022年12月之前美联储的加息可能不止一次。另一方面,市场对于美联储新一轮加息的力度预期也在不断加大:从2022年底到2024年底的加息预期增加到近140个基点,也就是几乎加息6次。

庆幸的是,股市风险指数——恐慌指数VIX还未出现异动。自2月末以来,VIX就从30点上方下滑,投机者大幅削减了VIX空头头寸。

那么,什么时候美股投资者才会对利率市场定价的加息风险作出反应呢?

美银美林认为,即使未来美国每个月的非农数据都接近100万,也不足以让美联储改变到2023年都不会加息的承诺。Meyer写道:

“虽然劳动力市场的强度会让美联储有点躁动,但那(百万级别的非农)还远不算胜利。”

接着,Meyer解释了原因:

“美联储主席鲍威尔已经明确表示,要等待可持续复苏的迹象,并考虑到数据将被证明是暂时的,因此将忽略近期数据展示的经济强度。美联储官员将保持‘绝对的耐心’。实际上,许多重要的劳动力市场指标与疫情前的水平还相距甚远。”

在美银美林看来,这些话意味着,市场需要关注更广泛的经济指标,以衡量复苏的可持续性。因此,该行已经建立了一套指标(美银美林称其为仪表盘),这些指标都是美联储监测劳动力市场和通胀的工具。

在劳动力市场上,重点关注各个年龄段和人口群体的就业人口比例。重要的是,要通过薪资数据来了解劳动力市场对通胀产生的作用,因此美银美林建议追踪就业成本指数(ECI)和基于调查的收入增长指标。目前这两者均仍处于较低水平。

美银美林还建议,忽略政府公布的核心PCE指数(零对冲上周末写道,核心PCE指数五年内有33%的机会达到3%),而应监控均值指标,业主等价租金(OER)和各种期望。

美银美林表示,虽然“仪表盘”开始呈黄色(或浅绿色),但“离美联储希望看到的深绿色还很远”,因此坚信美联储将坚持之前的承诺,“直到他们确信经济不只是由于刺激和重新开放而暂时得到提振” 。

Meyer最后称:

“我们祝美联储好运,考虑到可能出现各种好得惊人的数据,与市场之间的沟通将越来越具有挑战性。”

来源:金十数据大家都知道上周五公布的美国3月非农就业数据很厉害,但更重要的是,这份报告预示着怎样的前景。美银美林有了一个意外发现。

美银美林的首席经济学家Michelle Meyer表示,“美国到今年年末就能恢复到疫情前的就业水平”,但风险在于,“在刺激支出和经济逐步重启的双重推动下,就业增长的速度正在加快”。

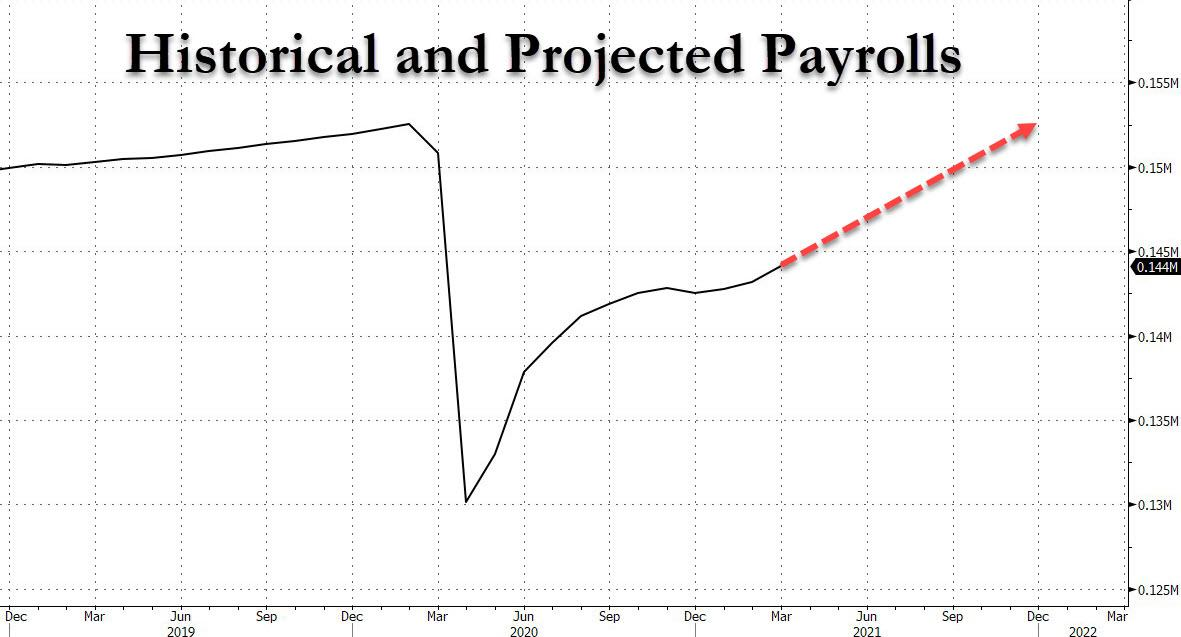

如果美银美林的预测是对的话,今年剩余时间里美国的非农新增就业速度可能如下图所示(红色部分为美银美林的预测):未来9个月美国每个月的非农新增就业人数将超过93万。

这让人不得不担忧一个问题:如此关注失业率的美联储,会否因此认为经济过热而提前加息?当前的市场隐含加息概率印证了这一担忧。

正如金十数据此前报道,一方面市场对于美联储首次加息的时间预期正快速提前:欧洲美元期货市场暗示2022年12月之前美联储的加息可能不止一次。另一方面,市场对于美联储新一轮加息的力度预期也在不断加大:从2022年底到2024年底的加息预期增加到近140个基点,也就是几乎加息6次。

庆幸的是,股市风险指数——恐慌指数VIX还未出现异动。自2月末以来,VIX就从30点上方下滑,投机者大幅削减了VIX空头头寸。

那么,什么时候美股投资者才会对利率市场定价的加息风险作出反应呢?

美银美林认为,即使未来美国每个月的非农数据都接近100万,也不足以让美联储改变到2023年都不会加息的承诺。Meyer写道:

“虽然劳动力市场的强度会让美联储有点躁动,但那(百万级别的非农)还远不算胜利。”

接着,Meyer解释了原因:

“美联储主席鲍威尔已经明确表示,要等待可持续复苏的迹象,并考虑到数据将被证明是暂时的,因此将忽略近期数据展示的经济强度。美联储官员将保持‘绝对的耐心’。实际上,许多重要的劳动力市场指标与疫情前的水平还相距甚远。”

在美银美林看来,这些话意味着,市场需要关注更广泛的经济指标,以衡量复苏的可持续性。因此,该行已经建立了一套指标(美银美林称其为仪表盘),这些指标都是美联储监测劳动力市场和通胀的工具。

在劳动力市场上,重点关注各个年龄段和人口群体的就业人口比例。重要的是,要通过薪资数据来了解劳动力市场对通胀产生的作用,因此美银美林建议追踪就业成本指数(ECI)和基于调查的收入增长指标。目前这两者均仍处于较低水平。

美银美林还建议,忽略政府公布的核心PCE指数(零对冲上周末写道,核心PCE指数五年内有33%的机会达到3%),而应监控均值指标,业主等价租金(OER)和各种期望。

美银美林表示,虽然“仪表盘”开始呈黄色(或浅绿色),但“离美联储希望看到的深绿色还很远”,因此坚信美联储将坚持之前的承诺,“直到他们确信经济不只是由于刺激和重新开放而暂时得到提振” 。

Meyer最后称:

“我们祝美联储好运,考虑到可能出现各种好得惊人的数据,与市场之间的沟通将越来越具有挑战性。”

来源:金十数据手机和讯网2021-04-06 20:27:08

大家都知道上周五公布的美国3月非农就业数据很厉害,但更重要的是,这份报告预示着怎样的前景。美银美林有了一个意外发现。

美银美林的首席经济学家Michelle Meyer表示,“美国到今年年末就能恢复到疫情前的就业水平”,但风险在于,“在刺激支出和经济逐步重启的双重推动下,就业增长的速度正在加快”。

如果美银美林的预测是对的话,今年剩余时间里美国的非农新增就业速度可能如下图所示(红色部分为美银美林的预测):未来9个月美国每个月的非农新增就业人数将超过93万。

这让人不得不担忧一个问题:如此关注失业率的美联储,会否因此认为经济过热而提前加息?当前的市场隐含加息概率印证了这一担忧。

正如金十数据此前报道,一方面市场对于美联储首次加息的时间预期正快速提前:欧洲美元期货市场暗示2022年12月之前美联储的加息可能不止一次。另一方面,市场对于美联储新一轮加息的力度预期也在不断加大:从2022年底到2024年底的加息预期增加到近140个基点,也就是几乎加息6次。

庆幸的是,股市风险指数——恐慌指数VIX还未出现异动。自2月末以来,VIX就从30点上方下滑,投机者大幅削减了VIX空头头寸。

那么,什么时候美股投资者才会对利率市场定价的加息风险作出反应呢?

美银美林认为,即使未来美国每个月的非农数据都接近100万,也不足以让美联储改变到2023年都不会加息的承诺。Meyer写道:

“虽然劳动力市场的强度会让美联储有点躁动,但那(百万级别的非农)还远不算胜利。”

接着,Meyer解释了原因:

“美联储主席鲍威尔已经明确表示,要等待可持续复苏的迹象,并考虑到数据将被证明是暂时的,因此将忽略近期数据展示的经济强度。美联储官员将保持‘绝对的耐心’。实际上,许多重要的劳动力市场指标与疫情前的水平还相距甚远。”

在美银美林看来,这些话意味着,市场需要关注更广泛的经济指标,以衡量复苏的可持续性。因此,该行已经建立了一套指标(美银美林称其为仪表盘),这些指标都是美联储监测劳动力市场和通胀的工具。

在劳动力市场上,重点关注各个年龄段和人口群体的就业人口比例。重要的是,要通过薪资数据来了解劳动力市场对通胀产生的作用,因此美银美林建议追踪就业成本指数(ECI)和基于调查的收入增长指标。目前这两者均仍处于较低水平。

美银美林还建议,忽略政府公布的核心PCE指数(零对冲上周末写道,核心PCE指数五年内有33%的机会达到3%),而应监控均值指标,业主等价租金(OER)和各种期望。

美银美林表示,虽然“仪表盘”开始呈黄色(或浅绿色),但“离美联储希望看到的深绿色还很远”,因此坚信美联储将坚持之前的承诺,“直到他们确信经济不只是由于刺激和重新开放而暂时得到提振” 。

Meyer最后称:

“我们祝美联储好运,考虑到可能出现各种好得惊人的数据,与市场之间的沟通将越来越具有挑战性。”

来源:金十数据