和讯SGI公司|利扬芯片SGI指数评分下降 哪些因素导致评分降低?

5月27日,利扬芯片和讯SGI指数评分解读出炉,利扬芯片2020年四季度和讯SGI指数评分为75分,较二季度和三季度有所下降。

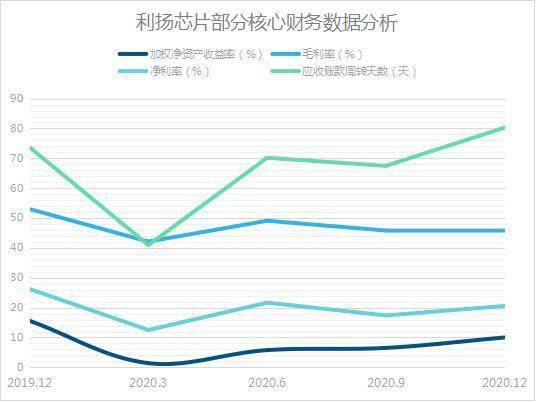

从部分核心财务数据分析利扬芯片的评分变化。其中应收账款周转天数明显增加,由三季度的64.78天增加到了80.25天。应收账款周转天数的增加说明利扬芯片的流动资金使用率有所降低。

利扬芯片毛利率、净利率、净资产收益率均低于2019年同期。从净资产收益率和净利率的曲线可以看到,和公司毛利率走势基本一致。利扬芯片毛利率波动较大,利扬芯片在年报称公司测试的芯片种类和型号较多,使用不同测试平台的毛利率存在一定差异,产品结构、高 中端测试平台收入结构的变化将影响公司主营业务毛利率。其次,公司成本结构中以固定性成本为主,主要包含测试设备折旧、厂房租金和电费等。若公司未来营业收入规模出现显著波动,或流失先进制程芯片测试项目等高毛利率业务,或新增测试设备稼动率较低,公司将面临毛利率波动的风险或无法维持现有毛利率的风险。

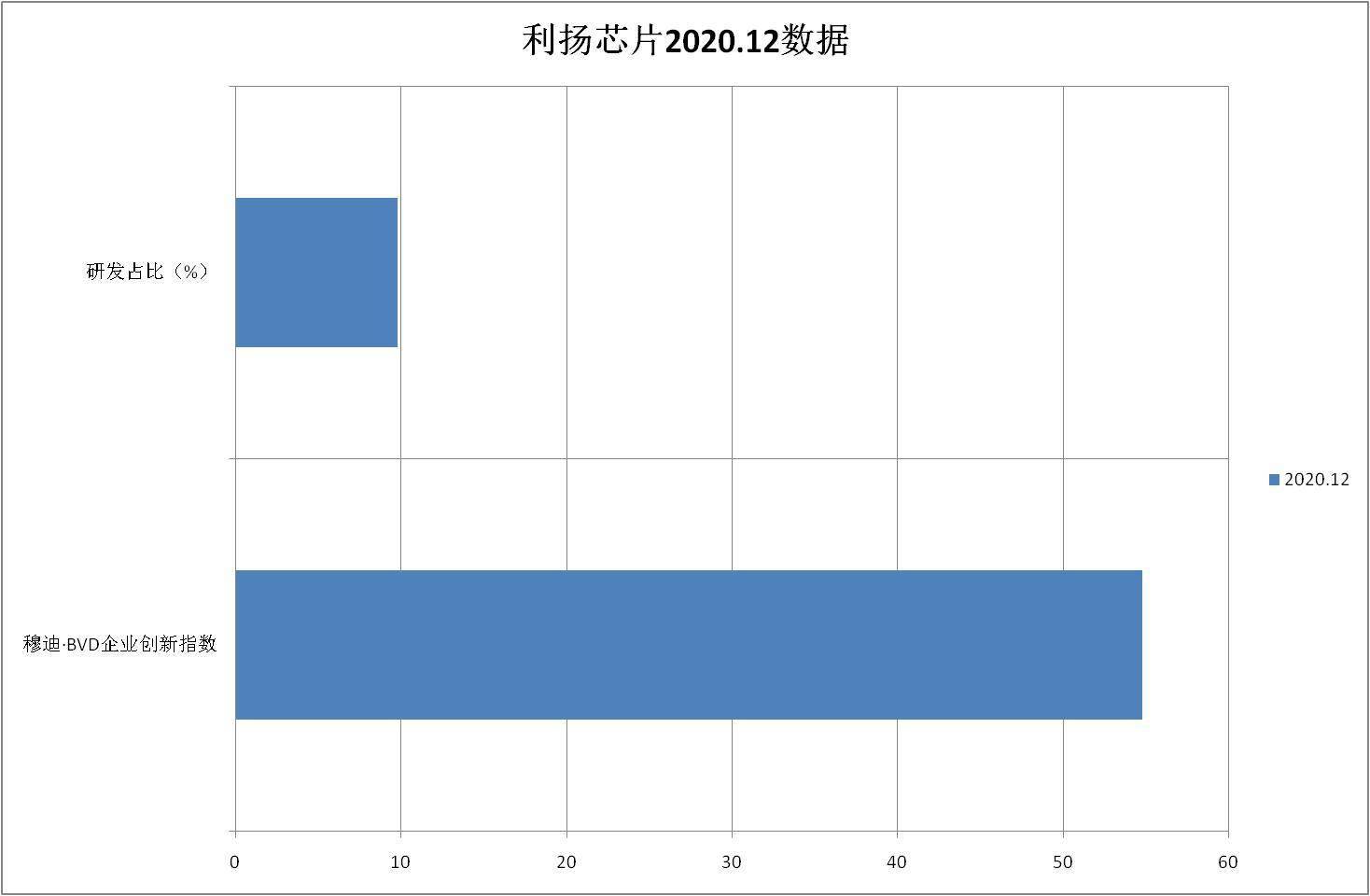

利扬芯片在招股书中显示,已累计研发33大类芯片测试解决方案,完成超过3000种芯片型号的量产测试。公司在集成电路测试在产能规模、集成电路测试程序开发以及量产维护经验等多个方面形成了一定的竞争力。那么目前利扬芯片的研发创新能力如何?利扬芯片研发占比为9.8%,与前期无太大变化,处于同行业正常水平。但穆迪·BVD企业创新力指数较低,仅为54.82分,低于和讯SGI指数300家企业的平均值62.5分。

利扬芯片行业前景可期

利扬芯片具备8/12英寸晶圆级测试能力,工艺涵盖8nm、16nm、28nm等先进制程。目前,国内独立第三方测试相对IC产业规模仍然较小,前景广阔,在财务上,毛利率略高于封测一体化厂商。

方正证券在研报中称根据中国半导体行业协会统计,2020年中国IC制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额为2509.5亿元,同比增长6.8%。同时,集成电路产业逐渐由IDM模式转向Fabless模式,势必会带动专业分工模式市场份额的扩大,进而使得独立第三方测试企业市场份额进一步扩大。利扬芯片有望长期受益。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】