原标题:阿里被近70%外资机构“看多”:高盛、施罗德等增持 “抄底”机会来了?

受监管阴影等因素影响的互联网电商巨头——阿里巴巴(BABA.US),股价不断创下年内新低,市值大幅缩水。但据阿里的美股二季度机构持仓来看,在1757家持仓机构中,约7成机构给予了阿里“赞成票”,对于阿里的未来预期,机构的态度远未“如此悲观。” 在机构来看,受“监管导致的偏好下降”已获充分反映,另有观点认为,阿里“目前估值已经颇具吸引力”,但“抄底时机”还为时尚早。

二季度外资机构近7成“看多”阿里

高盛、施罗德、摩根等机构增持

截至美东时间8月19日收盘(下同),美股机构披露的持仓数据显示,二季度,机构对阿里的调仓整体偏“乐观”。

如13F最新披露数据显示,截至二季度末,共有1757家机构持仓阿里,与第一季度1749家的持仓数量基本持平。进一步来看,在二季度1757家持仓阿里机构中,给予增持、持仓未变、新进的机构家数分别为703、245、248,合计为1196家,占二季度持仓阿里机构比例为68%。与之相对,减持、清仓的机构分别为561、240家。

受股价重挫影响,二季度末,机构持仓阿里的总市值为1495亿美元,该持仓市值水平已经降至近五个季度最低水平。此外,机构的持仓占比也在不断下降,最新的持股比例为24.34%。

纵向对比来看,截至2020-6-30,机构持仓阿里占比为44.11%,持仓市值为2552亿美元;截至2020-09-30,机构持仓阿里占比和市值分别为40.73%与3212亿美元;截至2020-12-31,持股占比和市值分别为36.19%与2283亿美元;截至2021-3-30则分别为32.55%与2000亿美元。

图1 机构近五个季度持仓阿里

数据来源:Wind

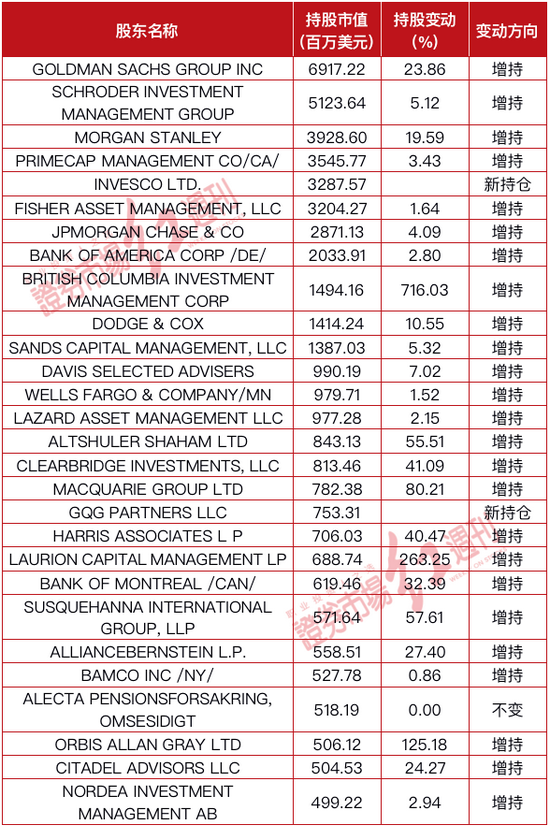

从增持名单来看,高盛(GOLDMAN SACHS GROUP INC)目前持仓阿里市值最高,达69亿美元,二季度,高盛增仓阿里23.86%,目前,为高盛二季度第五大重仓股。(注:高盛二季度总持仓市值为4463亿美元)

值得一提的是,高盛对阿里的增持并非短期动作,而是“长情行为”。据Wind数据显示,曾在2014年3季度,高盛即建仓阿里,当时持仓仅23,032.2万美元,截至今年2季度末,已连续持仓达25个季度,且在其间不断增仓。

图2 高盛持仓阿里巴巴

数据来源:Wind

另外,二季度对阿里进行增持且持仓市值居前的公司还包括SCHRODER INVESTMENT MANAGEMENT GROUP(施罗德投资管理集团)、MORGAN STANLEY(摩根士丹利)、PRIMECAP管理公司等。

表1 二季度主要增仓阿里机构(部分)

数据来源:Wind

与之相对,二季度,共有561家机构对阿里进行了减仓。统计显示,减仓幅度<20%的公司332家,减仓幅度在20%~50%的公司有136家。减仓幅度>50%的机构有93家,其中有39家机构减仓超过80%,如BLACKROCK INC.(贝莱德)减仓达88.28 %,持仓市值由今年一季度末的190.1亿美元降至22.3亿美元。此外,STATE STREET CORP(美国道富银行)减仓幅度同样高达86.23 %;

表2 二季度主要减仓阿里机构(部分)

数据来源:Wind

股价“腰斩”市值缩水超4000亿美元

“监管”充分反映估值已具“吸引力

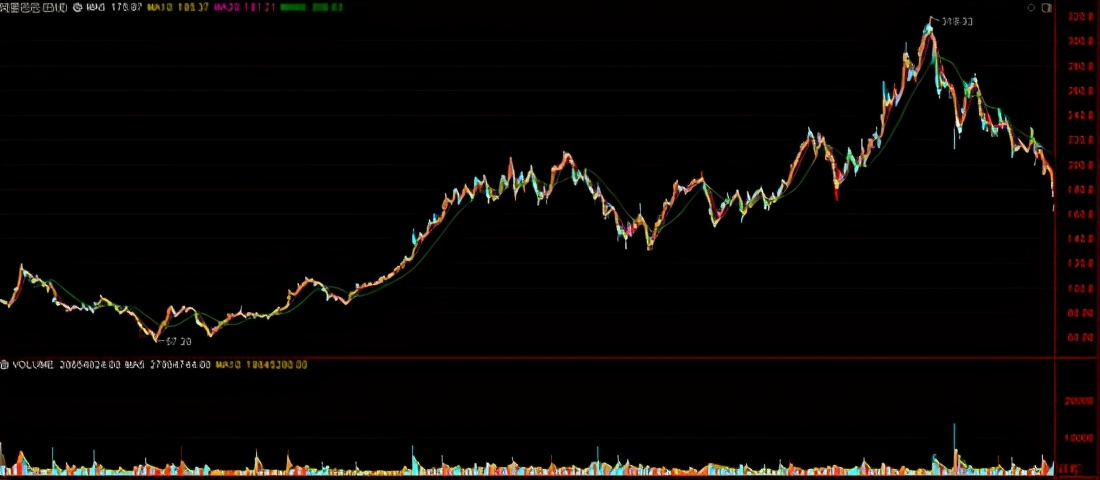

截至美东时间8月19日收盘,阿里巴巴(BABA.US)当日重挫6.85%,刷新年内新低,今年以来,阿里累计跌幅已经达到了31%。而自去年10月27日高点至今,累计跌幅已近50%,几近“腰斩”。

图3 阿里股价表现

数据来源:Wind

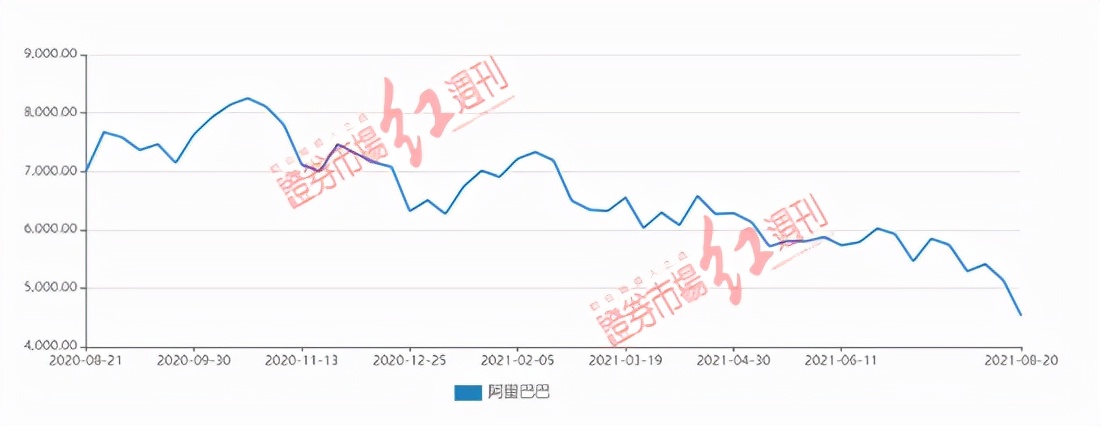

伴随股价下跌,阿里市值大幅缩水。目前来看,阿里最新市值为约4364亿美元,相较于年初6243亿美元缩水1879亿美元,相较于去年10月27日高点8507亿美元市值缩水4143亿美元。

图4 阿里市值变化(亿美元)

数据来源:Wind

进一步来看,阿里估值水平也出现进一步下降。今年以来,阿里估值多保持在20倍~30倍之间,最新估值仅在20倍左右。

图5 阿里估值水平变化

数据来源:Wind

阿里长线投资价值逐步凸显

但不建议贸然“抄底”

与二季度多数投资机构对阿里持有“积极态度”相通,券商也同样给予阿里“乐观预判”。

如中信证券(24.240, 0.00, 0.00%),据其8月上旬发布的研究报告指出,阿里巴巴发布FY2022Q1业绩,核心商业稳健增长,其认为,股价经过持续调整,已反映公司新业务投入对业绩增长影响的悲观预期,及监管风险带来的估值偏好下降。而伴随着阿里巴巴新业务的不断推进,公司的技术和服务能力呈现明显提升态势,公司依然具有较好的相对竞争优势,维持对公司中长期发展的乐观判断。

招商证券(18.140, -0.02, -0.11%)(香港) 认为,由于监管机构禁止通过价格倾销来促销,竞争环境变得更加公平,而阿里的优势如充足的现金储备,以及强大的供应链能力(如高鑫零售在生鲜、快消品类的供给)则更能被凸显。此外,阿里承诺将着眼于长期价值,并将加大在供应链、履约能力和基础设施上的投入。

有观点认为,阿里“目前估值已经颇具吸引力”,但“抄底时机”还为时尚早。如雪球大V@陈达美股投资表示,阿里的估值创新低,“但不会贸然抄底...”。

而从《红周刊》采访的多位投资人反馈来看,对于阿里的长期投资价值 ,“看多”的占绝大多数,但短期而言,风险偏好降低带来的波动或仍将持续。

这也可能就会导致,虽然投资需要“做时间的朋友”是个人尽皆知的良言,但实操中真正能做到的可能仍是少数。

(文中提及个股仅为举例分析,不做买卖建议。)

来源:证券市场红周刊