原标题:和讯SGI公司|天合光能SGI指数最新评分72分,股价涨幅超过386%,公司受“夹板气”

和讯SGI公司|天合光能SGI指数最新评分72分,股价涨幅超过386%,公司受“夹板气”

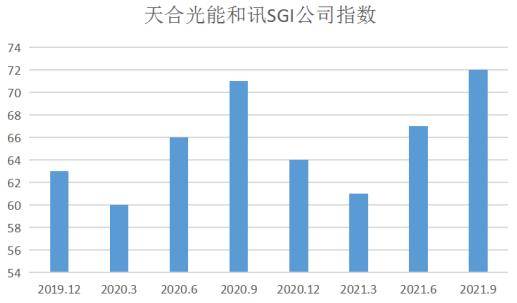

天合光能和讯SGI指数评分出炉公司获得72分,从图中可以清楚的看出,公司在近七个季度得分不理想,最高得分仅仅只有第三季度72分。

去年一季度新冠疫情的突然袭击致使整个经济活动放慢,天合光能也深受疫情影响。但是随着疫情的控制全国范围内的复产复工,天合光能技生产活动恢复正常,得分也恢复到疫情前期的水平。

从图中明显看出近两年天合光能得分一季度明显低于同年其他季度。

客户基于其预算管理制度,通常会在每年年末编制下一年的采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。由于受季节性因素的影响,在完整的会计年度内,天合光能状况和经营成果表现出一定的波动性。所以最近两年的一季度的得分不理想也是预料之内的。

估值在不断走低,美股退市

天合光能是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。光伏产品包括单、多晶的硅基光伏组件的研发、生产和销售;光伏系统包括电站业务及系统产品业务;智慧能源包括光伏发电及运维服务、智能微网及多能系统的开发和销售以及能源云平台运营等业务。

1997年,天合光能在江苏成立。2006年,当年已是全球最大的光伏组件供应商的天合光能在美国纽交所上市。但很快,天合光能便遇到了难题——市场对其估值在不断走低。招股数据显示,2007年6月,天合光能发行股票融资时的发行定价为45美元/ADS(存托凭证,每ADS相当于50股股票),其后的每次新发行股票,其价格都在下调,到2014年公司最后一次通过股票融资时,其发行价格仅有11美元/ADS左右,下降了超过7成。市值不断缩水,加之国内对美股上市企业明星企业开放政策,和迈瑞医疗、三六零一样,天合光能最终选择了私有化道路。

2015年12月12日,天合开曼董事会收到来自高纪凡和上海兴晟股权投资管理有限公司提出的初步非约束性私有化要约,计划以0.232美元/普通股(折合11.60美元/ADS)的价格购买非其持有的天合开曼全部普通股股票。2017年3月14日,纽约证券交易所向SEC提交了Form25,通知SEC将天合开曼ADS 从纽交所上退市并注销登记证券。2017年3月24日,天合开曼向SEC报备Form15,根据美国相关的证券法律,该表格正式注销了天合开曼的股份登记,并有效地终止了天合开曼作为纽约证券交易所上市公司向SEC提交报告的义务。

硅料价格持续上涨,公司受“夹板气”

目前,天合光能加大对大尺寸产品的投入力度。但作为光伏产业链制造环节的下游,组件端今年饱受上游原材料涨价的困扰。

硅料价格持续创下阶段性新高,对于下游而言并不是好事。在硅料等原材料持续上涨的压力下,组件产品全线提价至2元/W上方,这在一定程度上也影响了终端客户签单积极性。

事实上,组件企业的确会遭受“夹板气”。尤其是当上游原材料涨价之时,其利润空间必然受到挤压。

天合光能的三季报同样反映了短期压力。

当部分投资者“欢呼”前三季度业务稳定增长时,该公司第三季度业绩仍然受到了一定影响——环比第二季度,天合光能的单季度营收和净利润均略有下降。与此同时,该公司第三季度的整体毛利率环比第二季度下滑,至13.93%。

营业成本高企,盈利能力不足

2016至2018年度,其营业收入分别为225.9亿元、261.6亿元和250.5亿元;同期归属于母公司的净利润分别为4.79亿元、5.58亿元、5.41亿元。天合光能选择科创板上市标准四“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。天合光能拟首次公开发行人民币普通股(A股) 数量不超过4.39亿股,拟募集不超过30亿元投入铜川光伏发电技术领跑基地宜君县天兴250MWp光伏发电项目、晶硅、太阳能电池和光伏组件技改及扩建项目等。

2020年6月10日光伏行业巨头天合光能股份有限公司成功在上交所科创板挂牌交易。开盘上涨104.53%,截至收盘涨幅扩大至110.91%,全天成交量1.98亿股,成交额34.58亿元,换手率69.43%。

上市到1000亿,天合光能只用了1年多!

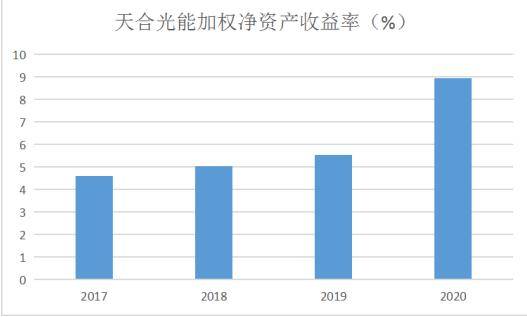

从重要财务数据加权净资产收益率中可以看出天合光能从2017年到2020年发展并不顺利,但是状况有好转。尤其是2019年和2020年在全球贸易争端不断、世界经济增长放缓、疫情影响持续在全球蔓延、国内经济下行压力加大的背景下,天合光能能有如此发展势头实属难得。

在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面潜力不足

天合光能毛利率和净利率很低,尤其是净利率常年维持在5%以下,但是值得欣慰的是公司净利率有上升的趋势,去年净利率4.19%。

去年天合光能实现营业收入 294.18 亿元,同比增长 26.14%,营业成本 247.19 亿元,同比增长 28.38%。其中主营业务收入 290.67 亿元,同比增长 28.55%,主要系光伏组件及系统产品的销量增加。主营业务成本 244.04 亿元,同比增长 31.05%,主要系光伏组件及系统产品销量增加以及本年开始执行新收入准则后,将运杂费计入营业成本。营业成本居高不下严重挤压了公司的利润空间。

天合光能解释是,受疫情和外部政策影响,全行业经历了硅料、玻璃等原辅材料缺货与涨价导致公司营业成本高企。

去年计入当期损益的政府补助1.38亿,2019年是9293万。政府补贴的大幅提升对公司净利润是一个重大利好消息。

2016年-2018年,公司组件毛利率分别为17.79%、15.28%和16.35%,在一定范围内波动。虽然当前市场需求呈持续增长趋势,但如果光伏组件产品价格大幅下跌,同时公司不能有效控制成本及费用率水平,公司将面临组件产品毛利率下降、净利润下降的风险。2016年-2018年,光伏组件占天合光能主营业务收入的比例分别为93.04%、85.16%、59.81%,。

在国外,我国光伏行业相关企业在过去五年内,先后遭受过欧盟、美国、印度等国际市场对华光伏电池类产品发起的贸易摩擦案件,例如美国对全球进口的光伏电池和组件征收的201特别关税,美国、欧盟等国家和地区征收的光伏电池和组件反倾销反补贴保证金等,这类国际贸易摩擦与争端给我国光伏企业的经营环境及海外市场拓展带来了一定的负面影响。若光伏产品进口国实施贸易保护政策或已实施贸易保护政策的光伏产品进口国不改善其贸易保护政策,将降低我国光伏制造企业的竞争优势,对公司光伏产品的境外销售构成不利影响。

值得注意的是,2020年,天合境外收入占比高达70%,其产品销售主要集中在欧洲、日本、美国、印度、澳大利亚等国家和地区。

尽管随着光伏电站的建设成本逐渐降低,对政策的依赖程度将逐步降低,但光伏行业受国内外产业政策影响仍较大,存在光伏产业政策变动或调整对行业经营产生冲击的风险。未来如果各国政府对光伏发电的补贴减少,可能会影响光伏电站的投资收益,并进而对公司生产经营产生一定影响。

业绩大好?股价涨幅超过386%

10月28日,天合光能公布的第三季度报告显示,今年1至9月份,该公司实现营业收入312.65亿元,同比增长56.90%;实现归属于上市公司股东的净利润为11.56亿元,同比增长39.05%。这其中,在第三季度,天合光能实现营业收入110.77亿元,同比增长50.09%;实现归属于上市公司股东的净利润为4.51亿元,同比增长33.06%。

10月28日,组件龙头天合光能盘中股价创下历史新高,突破73元/股,其总市值也一度超过1500亿元。

28日,整个A股光伏板块表现分化,龙头股涨跌互现。对于天合光能而言,受益于三季度业绩增长的利好,其股价在持续创新高后,仍向更高点试探。11月26日公司大涨3.77%,收盘71.62元,市值1481.1亿元。

今年以来,该公司股价涨幅超过386%。

不过,屡创新高的股价,也让天合光能的当前估值出现了“泡沫”。截至11月26日收盘,该公司动态市盈率为95.31倍,显著高于整个A股光伏板块。

天合光能股价攀升的背后,机构股东成为主要推手。截至三季度末,机构持股比例增长至68.97%。

值得一提的是,部分大股东也在三季度“落袋为安”。持股明细显示,第三季度,该公司第六大股东常州融祺、第八大股东当涂信实新兴产业基金、第十大股东珠海企盛分别减持天合光能223.69万股、2326万股、2002.61万股,占总股本的比例分别为0.11%、1.12%、0.97%。

库存节节攀升,现金流成“心病”

去年天合光能经营活动产生的现金流量净额 29.97亿,同比减少42.81% ,供应链波动,部分原材料现金支付并且比例增加、业务发展需要、库存增加也消耗了现金流。

财报显示,去年光伏组件库存量同比增31.46% ,库存商品激增的原因可能是天合光能产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

今年半年报显示经营活动产生的现金流量净额同比下降 81.11%,主要系业务发展需要,库存增加,经营活动现金流出增加。

上半年,公司销售额达 201.88 亿元,较去年同期增长 60.91%,实现归属于母公司净利润 7.06 亿,较去年同期增长 43.17%。其中,出货量超 10.5GW,国内光伏电站系统项目开发达到 1.5GW 以上,海外电站系统项目储备持续增长,分布式光伏业务原装品牌系统出货超 500MW。

值得注意的是,在营收、利润双增长之时,天合光能今年第三季度的经营性现金流遇到考验。今年前三季度,该公司经营活动现金净流量为-3.05亿元。这其中,第三季度经营活动现金净流量为-4.29亿元。

拓展跟踪支架业务,能否打破行业垄断?

其实,天合光能早就不是一家纯粹的组件企业了。天合也做起了跟踪支架?

2020年,公司跟踪支架业务实现出货 2GW,较上一年度实现巨大飞跃。继 2018 年收购欧洲跟踪支架公司 Nclave Renewable S.L.51%的股权后,2020 年 9 月,公司收购剩余 49%的股权,Nclave 成为天合光能全资子公司,实现了技术、业务与管理有效整合,进一步提升公司在跟踪支架市场的技术积累和综合竞争力。搭配天合超高功率组件,天合跟踪支架可为电站系统发电量带来大幅提升,整体降低系统发电成本。

纵观目前中国光伏制造业现状,组件、电池片、逆变器制造几乎是全球垄断,但在跟踪支架领域,似乎却只有中信博一枝独秀,然而,天合改变了这一局面。

过去10年,全球光伏组件前10大供应商排名中,天合常年占据行业前4,龙头地位稳固。

近年,不少光伏企业纷纷入局“储能领域”,以光储深融合的模式迎接碳中和碳达峰。

天合光能早在7、8年前就已经设立单独的部门关注储能,并于2015年成立了天合储能公司。

此外,2019年4月,天合斥资1.5亿设立合资公司—江苏天辉锂电池有限公司,正式进军锂电池产业。