【宏观】外生影响叠加 经济继续承压——7月制造业PMI解读

摘要:

7月制造业PMI弱于预期。产出和需求已经连续2个月弱于季节性,原材料和产品库存则在加速上升,均为典型的被动加库存特征,年中前后转向被动加库存的趋势不变。虽然经济承压的情况得以确认,但短期看可能更多受到国内部分地区限产、暴雨、洪水、局部疫情以及前期限电等外生因素影响,预计后期仍是缓慢回落,不会出现大幅下挫,对经济不必过于悲观。而从长周期来看,需求仍在上升阶段,下半年仍重点关注房地产行业在销售走弱之后,中游新开工和施工,以及上游投资是否走弱。结合近期决策层会议对稳增长的表述、央行降准等稳信用的行动来看,后期政策弹性将会更强。

正文

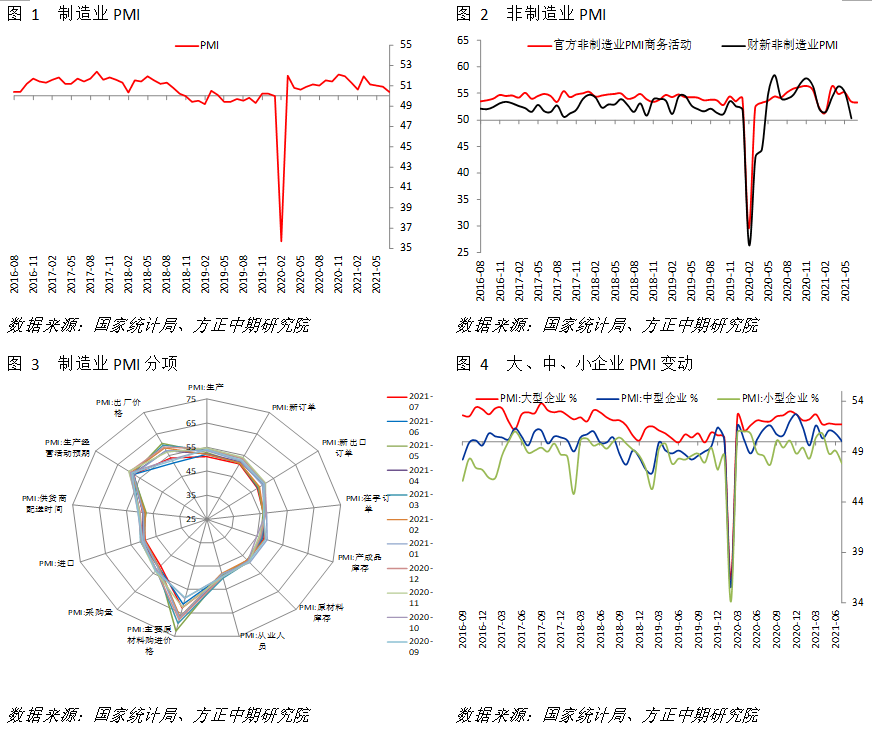

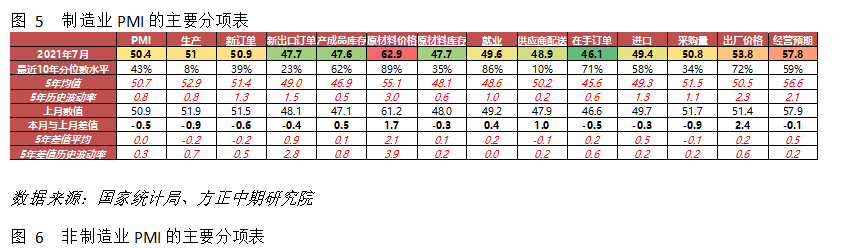

l数据显示,7月中国官方制造业PMI报50.4,弱于预期的50.8,也低于前值50.9,;非制造业PMI报53.3,与预期表现一致,但较前值53.5继续回落;综合PMI报52.4,较前值52.9也出现一定回落。

l制造业PMI总指数的影响因素中,生产、新订单、原材料库存、供应商配送分别拖累总指数0.23、0.18、0.03、0.15。就业带动总指数上升0.08。

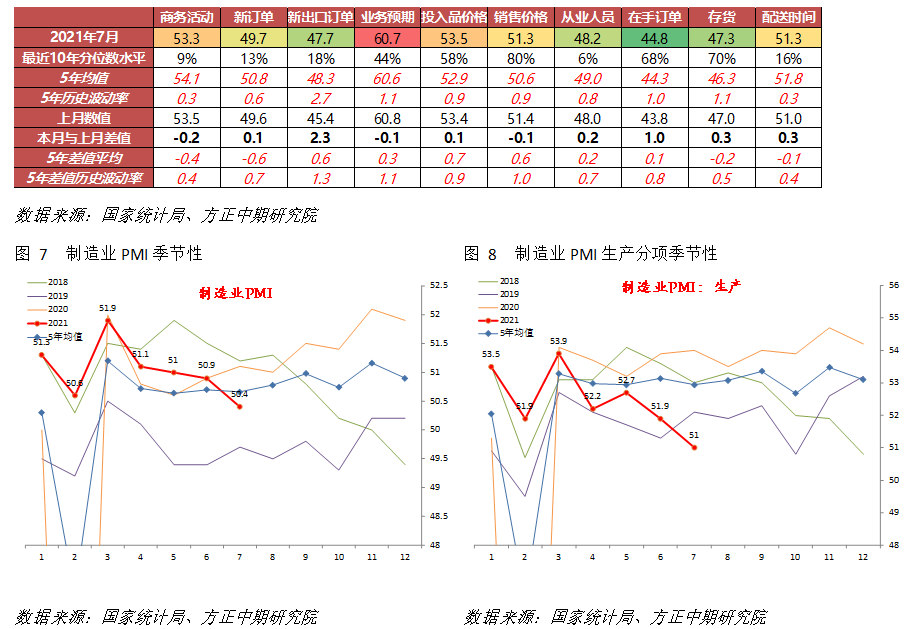

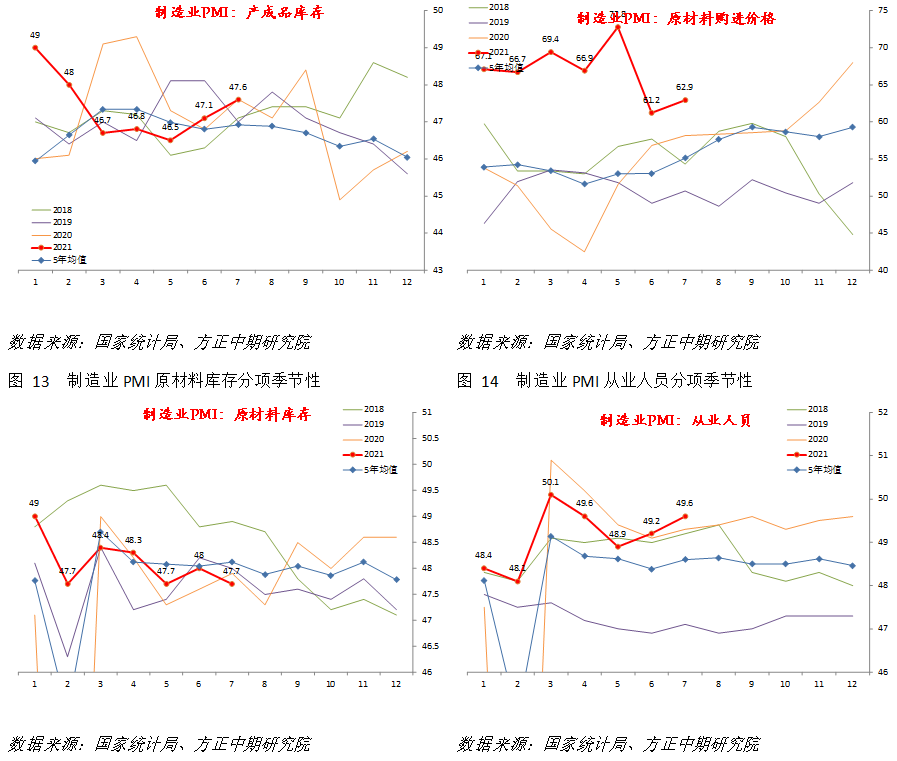

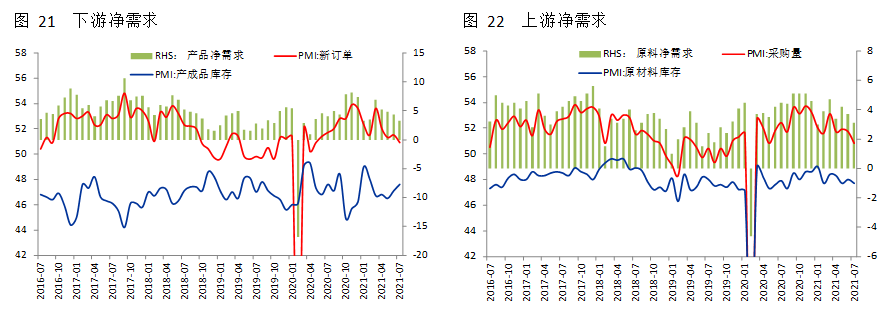

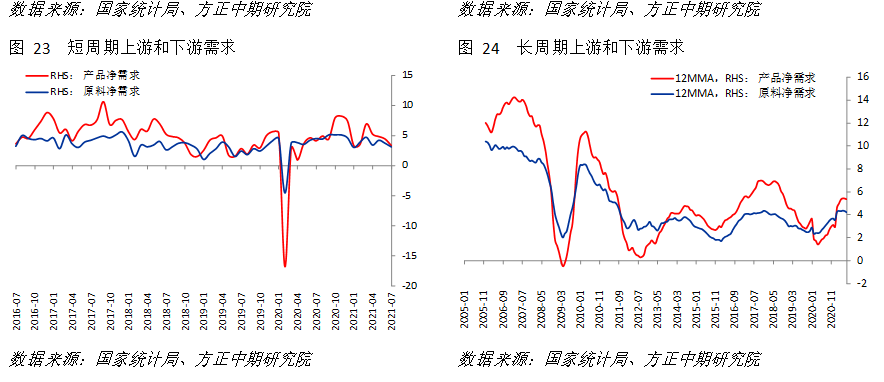

l主要分项方面,新订单和生产分别下降0.6和0.9,最近十年分位数水平下降至39%和8%,显示出供需的同步回落。同时新出口订单下降0.4,表明外需也继续回落。库存方面,产成品库存上升0.5,但原材料库存下降0.3。生产回落和库存回升的情况延续,也是被动加库存的重要表现。根据我们的计算,产成品净需求和原材料净需求下行趋势均不变,并且产品净需求回落相对更快。综合需求较产出更弱,以及原材料库存回落但产成品库存上升的情况看,当前库存周期仍位于被动加库存阶段,前期分项指标波动的矛盾结束。

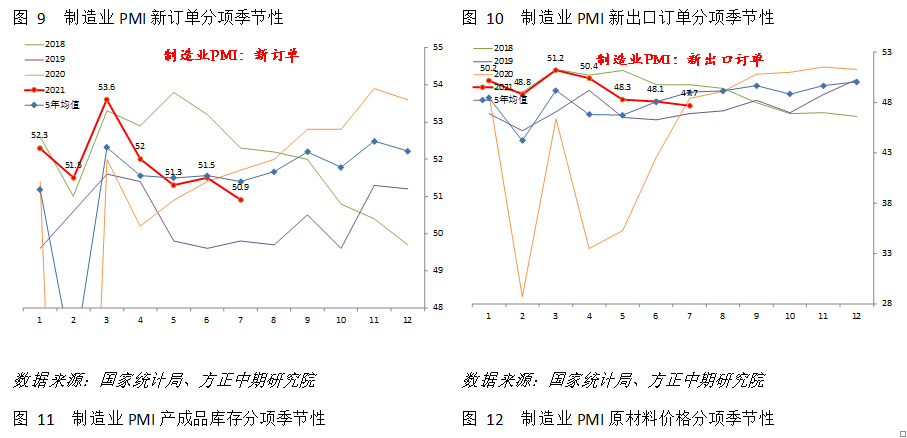

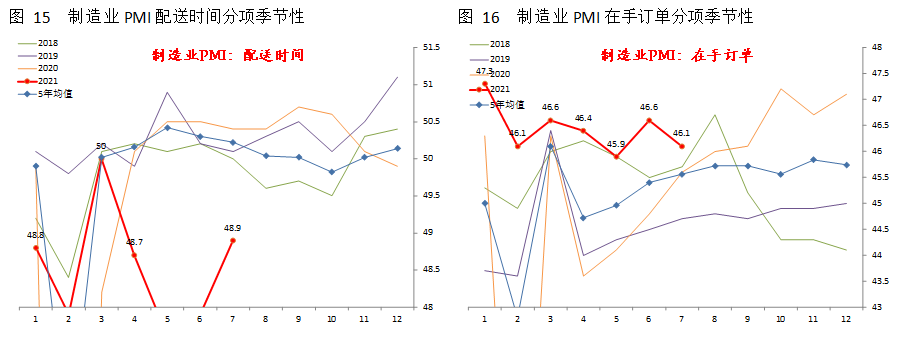

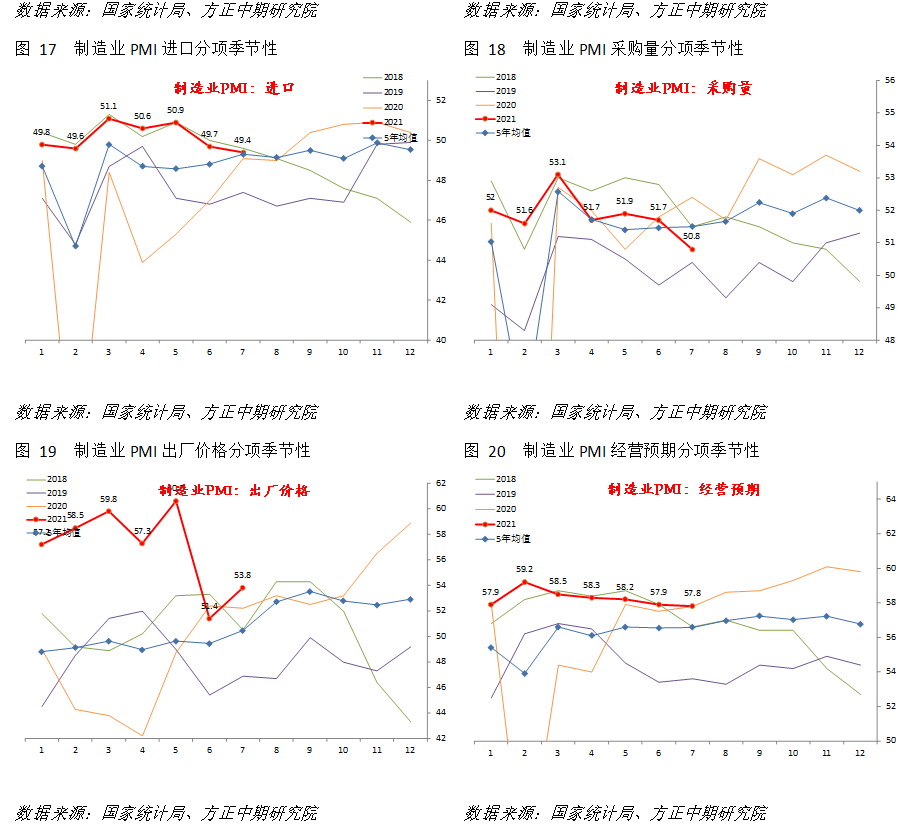

l其他分项方面,进口和采购量均第二个月下降,仍和被动加库存逻辑一致。就业分项继续小幅回升0.4,在手订单下降0.5,经营预期也小幅下降0.1,供应商配送则上升1.0。在前期价格指数大幅回落之后,本期出厂价格和原材料价格分别上升1.7和2.4,暗示7月PPI环比增速可能有所反弹。分企业规模看,大型企业PMI维持51.7不变,中型和小型企业PMI分别下降至50.0和47.8。

l非制造业PMI方面,商务活动指数下降0.2至53.3,10年分位数水平进一步下降至9%的低位。主要分项变动不一,其中新订单和新出口订单分别回升0.1和2.3。分行业看,建筑业PMI继续下降2.6至57.5,服务业PMI则小幅上升0.2至52.5。建筑业PMI中新订单下降较明显,或暗示未来房地产开工可能受到压力。

l综合来看,7月制造业PMI弱于预期。产出和需求已经连续2个月弱于季节性,原材料和产品库存则在加速上升,均为典型的被动加库存特征,年中前后转向被动加库存的趋势不变。虽然经济承压的情况得以确认,但短期看可能更多受到国内部分地区限产、暴雨、洪水、局部疫情以及前期限电等外生因素影响,预计后期仍是缓慢回落,不会出现大幅下挫,对经济不必过于悲观。而从长周期来看,需求仍在上升阶段,下半年仍重点关注房地产行业在销售走弱之后,中游新开工和施工,以及上游投资是否走弱。结合近期决策层会议对稳增长的表述、央行降准等稳信用的行动来看,后期政策弹性将会更强。

上一篇:2021年8月2日交易日历