南华期货:股指期货市场如期回调 后市关注FOMC会议

下载新浪财经APP,查看更多资讯和大V观点

作者:南华期货 王梦颖

摘 要

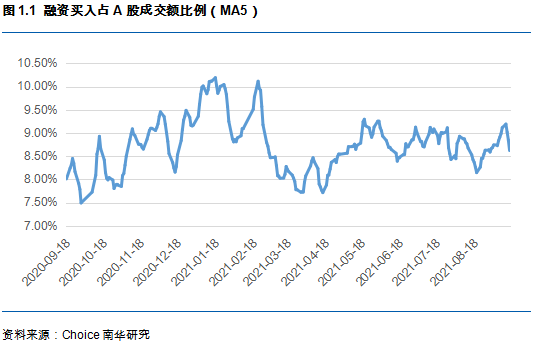

我们认为上周股指的回调并未超出我们对市场的观察和预判,属于短期市场过热后的正常调整。从融资买入额占A股比例,以及市场活跃度来看,调整后市场热度有所下降。

上周市场风险偏好的走弱依然受到宏观基本面信息的影响,8月宏观经济数据的环比下滑,以及美元指数、美债利率的反弹都给市场情绪带来了负面影响。

从目前的信息来看,我们无需因为这次调整对后市过度担心,调整过后,盘面更加健康。

本周,关注的重点在9月FOMC会议上。由于中秋假期的关系,本周恢复交易和9月FOMC会议的时间差不多,因此,需要提防盘面因会议消息出现的异常波动。相信在此次会议后,短期股指的趋势会更明朗化。

策略推荐:继续持有多IC空IH敞口。

本周重点关注:关注9月FOMC会议带来的市场波动。

一、 行情分析和展望

上周,A股普遍回调,和前一周普涨的格局刚好形成反差。从三大指数的周涨跌幅来看,沪深300指数回调幅度最深,跌了3.14%,中证500指数次之,跌幅为2.79%,最后是上证50指数,跌幅为2.78%。如果从期指来看,IF跌幅最深,其次是IH,最后是IC。我们在前一期的周报中提到,从市场交易数据看,A股风险偏好改善明显,甚至出现了短期过热的迹象。我们认为市场风险偏好改善的主因是积极的基本面消息,而在8月金融数据偏弱的状况下,要继续维持这种程度的风险偏好,有些困难。因此,本周三大股指出现回调,并未超出我们在前一期周报中对行情的观察和预判。

经过一周的调整,我们再次对市场进行观察,结果发现市场风险偏好有所下降,市场热度也同步回落。

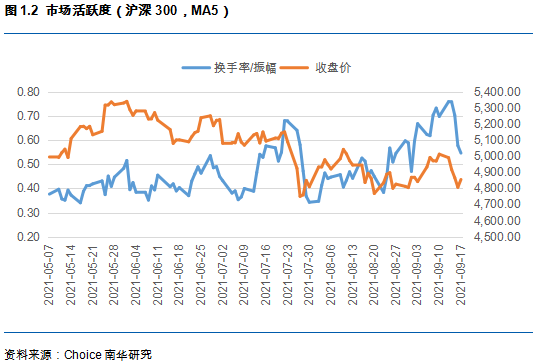

首先,我们依然用融资买入额占A股比例来观察市场风险偏好状况。从图1.1可以看到,上周融资买入额在A股总成交额中的比例明显下滑,已经跌落了阶段性高位,说明A股市场的整体风险偏好出现了明显的回落。理论上,当市场风险偏好回落时,市场热度也会随之降低,从指标看,上周市场活跃度也的确有所回落,这也和指数本身的下跌相对应。

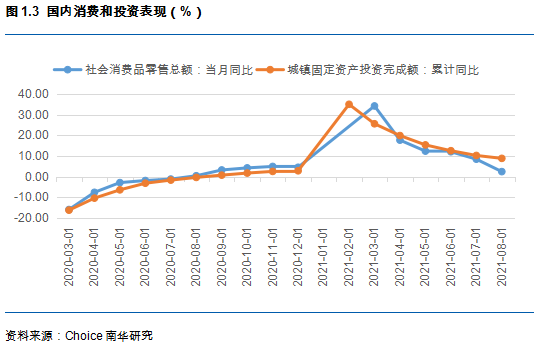

正所谓成也萧何,败也萧何,前一周积极的基本面信息带动市场风险偏好走强,而上周不够理想的基本面信息驱动市场风险偏好下行。我们认为前一周周五盘后公布的金融数据疲软是一个比较重要的负面影响因素,此外,上周统计局公布的8月宏观经济数据再次印证了经济恢复的不均衡,以及环比下滑的状况,这对于市场情绪来说也存在负面的影响。总的来看,8月宏观经济的三驾马车:消费、投资和净出口中,只有净出口的表现相对较好,以社会消费品零售总额同比增速观察的消费,和以全国固定资产投资增速的投资,都出现了环比下滑的迹象。同时,规模以上工业增加值的增速也在下滑,统计局官方解读中也提到了工业品价格持续高位运行给企业成本带来的压力。显然,经济的不均衡拖累了整体经济的恢复速度。

此外,随着9月FOMC会议的临近,美元指数和美债收益率也开始出现较大的波动。上周,美元指数出现明显反弹,从92.6上升至93.2,10年期美债收益率也从1.33%攀升至1.37%。这两者的反弹也给A股的上行带来了压力。从指数和美元指数的相关性来看,沪深300指数和美元指数的相关性是最高的,因此,美元指数的反弹,给沪深300指数带来的压力是最大的,这和三大指数的周度涨跌幅排名也相对应。

总的来说,我们认为上周股指的回调并未超出我们对市场的观察和预判,属于短期市场过热后的正常调整。调整后,市场热度有所下降,反而是盘面更加健康的表现。以目前的信息来说,我们无需因为这次调整对后市过度担心。本周,关注的重点在9月FOMC会议上。由于中秋假期的关系,本周恢复交易和9月FOMC会议的时间差不多,因此,需要堤防盘面因为会议消息出现的异常波动。相信在此次会议后,短期股指的趋势会更明朗化。

二、 策略推荐及跟踪

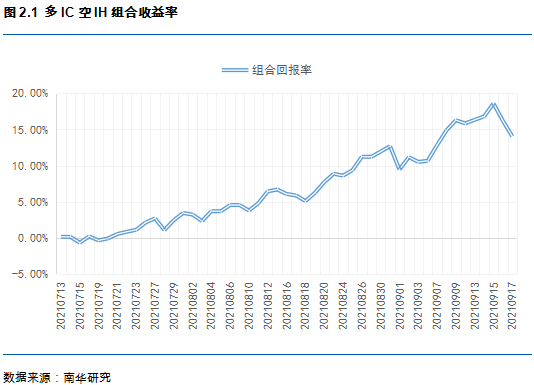

1. 多IC空IH策略跟踪

上周,我们维持仓位不变,由于股指的调整,IC相对于IH的价差有所回落,组合收益率出现了回撤。

我们此前关注的两个短期的风险点,第一个短期盘面过热已经在上周引爆,股指回调后市场情绪有所降温,三大股指换手率有所下降。第二个是9月FOMC会议,将在21-22号召开,届时市场波动大概率会加大。

本周,我们大概率维持仓位不变。

三、 一周趣图

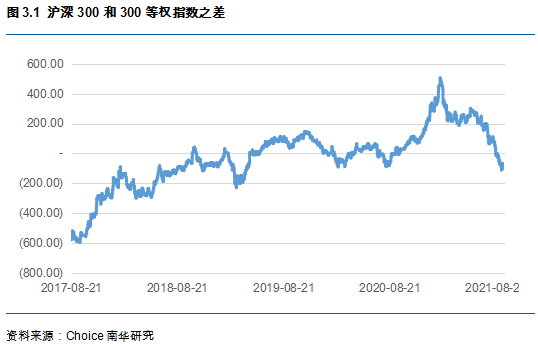

A股的内部均衡性在不断改善,头部企业和尾部企业的差距较5月底以来继续缩小,市场结构性特征其实在进一步回归均衡。

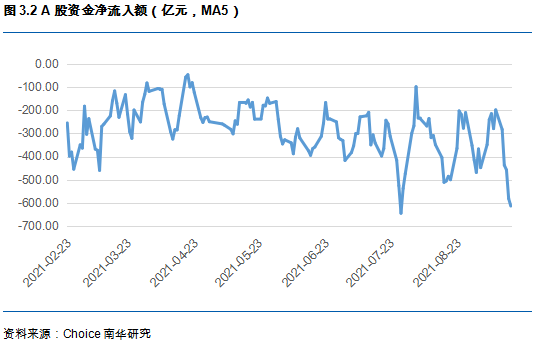

上周,A股主要指数普遍下跌,资金保持着净流出A股的态势。流出的额度已经和股指前期的低点,7月底时持平。

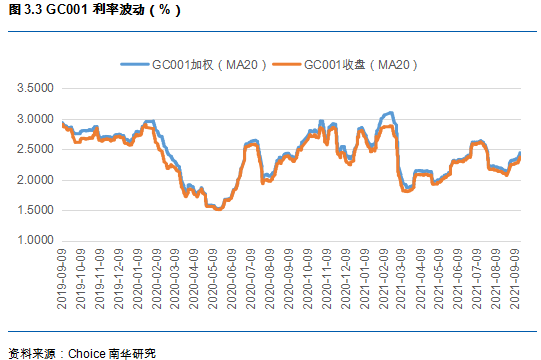

8月初以来,市场的流动性状况较之前有所收紧,GC001利率中枢明显较二季度时上升,主要原因可能是因为专项债发行量上升,市场可用资金变相减少所致。

下载新浪财经APP,查看更多资讯和大V观点