不惧下游减产 聚酯链午后升温

admin

2021-09-23 16:14:46

热点栏目

热点栏目

下载新浪财经APP,查看更多资讯和大V观点

原标题:[收盘评论]9月23日CZCE市场:不惧下游减产,聚酯链午后升温 来源:文华财经

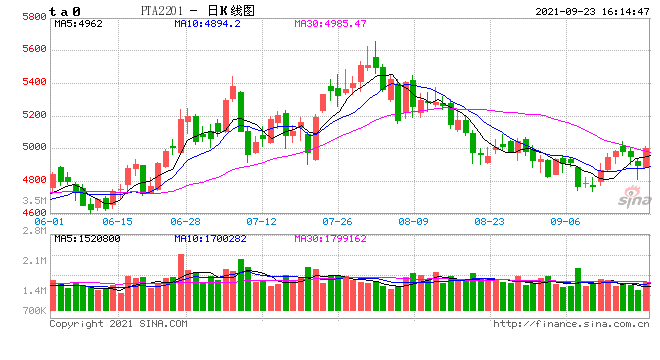

近期随着各地“双控”政策的陆续出台,对高耗能相关行业的供应形成较大冲击,就聚酯产业链来说, “双控”对上下游各环节都带来一定影响。今日PTA率先走强,午后乙二醇、短纤涨势升温,收盘PTA报5000元,上涨2.75%,EG、短纤分别上涨3.04%2.11%。

从聚酯产业链各环节的耗能耗电情况来看,聚酯产业链各环节的耗能从高到低依次是终端织造、聚酯、煤制MEG、油制MEG、PTA。江苏地区能耗“双控”亮“红灯”,9月中旬就开始控制升级;浙江地区能耗“双控”亮“黄灯”,9月下旬控制明显升级。由于江苏地区PTA产能1124万吨、乙二醇产能298万吨,浙江地区PTA产能2045万吨、乙二醇产能285万吨,占比都比较大,市场也在密切关注江浙地区的PTA及MEG装置动态。

中秋节后首日,江浙市场印染停车的消息在市场流传,除了下游的织造印染之外,聚酯厂的开工也受到影响,天圣、恒鸣、金鑫、聚兴四家产能总计250万吨,昨日确定后开始落实,整体限产幅度在50%附近,但部分企业前期已经适度减产。此外,部分中大型加弹企业和切片纺企业也有涉及限产。

而昨日福建一套250万吨/年PTA装置因故降负运行,恢复时间尚待跟踪,叠加油价高位企稳,成为PTA反弹契机。

MEG受“双控”影响大于PTA,主要在于煤化工耗能较高,负荷不高;在“双控”政策趋紧、MEG港口库存偏低、卫星装置限产预期下,MEG近期涨幅高于PTA与短纤。短纤方面,由于短纤耗能较高,且产能主要集中在江苏、福建、浙江地区,受“双控”影响较大。近期短纤减产力度较大,短期直纺涤短供应面偏紧。

相关内容

热门资讯

今日重大消息“丁丁麻将.可以开...

您好:丁丁麻将这款游戏可以开挂,确实是有挂的,需要了解加客服微信【6534989】很多玩家在这款游戏...

重磅消息“欢乐联赛.开挂神器”...

您好:欢乐联赛这款游戏可以开挂,确实是有挂的,需要了解加客服微信【8435338】很多玩家在这款游戏...

玩家攻略“红豆炸金花.到底有挂...

您好:红豆炸金花这款游戏可以开挂,确实是有挂的,需要了解加客服微信【6534989】很多玩家在这款游...

实测讲解“新卡农炸金花怎么装挂...

您好:新卡农炸金花这款游戏可以开挂,确实是有挂的,需要了解加客服微信【9752949】很多玩家在这款...

实测分享“顺欣茶坊辅助开挂神器...

您好:顺欣茶坊这款游戏可以开挂,确实是有挂的,需要了解加客服微信【9951342】很多玩家在这款游戏...