因蹭上AI概念6连板涨停!蒙娜丽莎紧急澄清:无半导体业务 因为ai股票大涨的公司 蒙娜丽莎为何突然涨停

AI热潮席卷A股,主营瓷砖业务的蒙娜丽莎(002918.SZ)意外搭上了“顺风车”。

连续6天收获涨停,累计涨幅达到77.09%,这家深耕建筑陶瓷领域的上市公司,摇身一变成为“AI陶瓷基板概念股”,吸引无数资金追捧。

然而,在这场股价狂欢的背后,是公司两度紧急澄清“无半导体业务”的尴尬,是主营业务连年下滑、业绩持续承压的现实,更藏着机构资金悄然撤离、非理性炒作的隐忧。这场看似热闹的股价盛宴,终究难掩蒙娜丽莎的经营困局。

6连板后紧急澄清:无半导体业务

5月15日,蒙娜丽莎再度涨停,走出6连板。蒙娜丽莎的股价上涨,更像是一场概念炒作。随着GPU 功耗激增,高导热陶瓷基板成为AI巨头破解芯片散热瓶颈的刚需,市场随即掀起了对陶瓷基板概念股的追捧热潮。而主营业务中带有“陶瓷”二字的蒙娜丽莎,被部分资金强行贴上“陶瓷基板”标签,进而蹭上英伟达概念,开启了股价暴涨模式。

需要说明的是,市场高度关注的半导体“陶瓷基板”,与蒙娜丽莎主营的“建筑陶瓷”,其实是两种完全不同的产品,前者属于氮化铝/氮化硅等先进结构陶瓷,而后者则属于硅酸盐体系。

面对股价异常波动,蒙娜丽莎先后两次发布股票交易异常波动公告,反复澄清市场误解。该公司分别在5月12日、14日的公告中明确表示,公司主营业务仍为建筑陶瓷产品的研发、生产和销售,产品主要应用于住宅装修装饰、公共建筑装修装饰等领域,主营业务没有发生重大变化。

蒙娜丽莎同时指出,公司2025年营业收入和利润构成主要系建筑陶瓷产品主营业务收入,未因半导体材料业务产生收入和利润,无半导体材料业务。

对于市场关注的对外投资事项,蒙娜丽莎也给出了明确回复:公司以5000万元投资了珠海晶瓷电子科技有限公司(以下简称“珠海晶瓷”),未将珠海晶瓷纳入合并报表范围。目前,珠海晶瓷的产品仍处于研发送样阶段,尚未获得批量订单,也未实现盈利,2025年度未经审计的营业收入仅592.75万元,净利润为-125.09万元,整体经营规模较小,对公司业绩无实质影响。

事实上,珠海晶瓷并非网上传言的“英伟达供应商”。蒙娜丽莎在公告中指出,该公司后续项目验证是否达到要求,能否实现批量生产存在不确定性,未来亦存在技术研发进度不及预期的风险。

对于股价的大幅波动,蒙娜丽莎也进行了风险提示,该公司表示,近期股价快速上涨显著偏离大盘指数,存在严重的市场情绪过热和非理性炒作情形,其滚动市盈率达到67.27倍,远超所属非金属矿物制品业41.16倍的行业平均水平,未来存在股价快速下跌的风险。

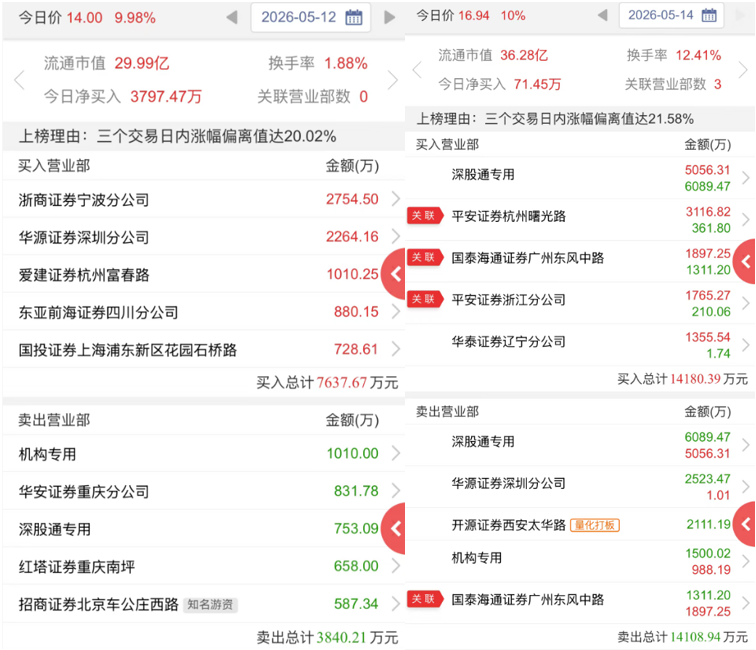

览富财经网注意到,蒙娜丽莎近期的资金博弈愈发激烈,市场资金对该股的分歧逐步显现,机构资金撤离的迹象较为明显。5月12日蒙娜丽莎龙虎榜数据显示,爱建证券杭州富春路证券营业部等游资席位积极买入,买入额为1010.25万元;而机构专用席位和深股通则选择了抛售,卖出额分别为1010.00万元、753.09万元。5月14日龙虎榜数据显示,深股通专用席位净卖出1033.16万元,机构专用席位净卖出511.83万元。

业绩持续承压,未来何去何从?

与股价连续上涨形成鲜明对比的是,蒙娜丽莎的主营业务正陷入持续下滑的困境,营收规模逐年萎缩,早已失去往日“瓷砖龙头”的风采。

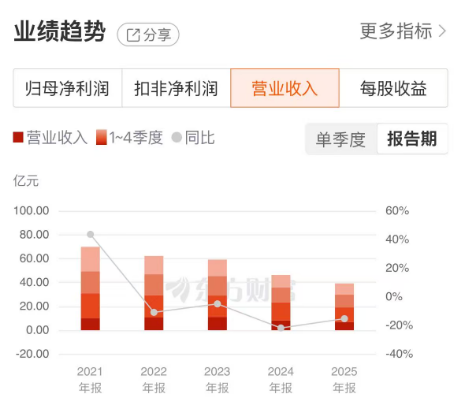

根据公司披露,自2021年营收达到69.87亿元的峰值后,蒙娜丽莎的营业收入便开启连续下降模式,2025年的营收仅为39.23亿元,同比下降15.28%,较峰值缩水近44%;2026年延续下滑趋势,第一季度实现营收6.34亿元,同比下降7.62%。

利润端的表现更为惨淡。2020年,蒙娜丽莎归母净利润达到5.66亿元的峰值,此后盈利水平急转直下,2022年甚至出现3.81亿元的大幅亏损。2025年,该公司归母净利润仅为5242.73万元,同比下降58.05%,这也是公司净利润连续两年“腰斩”;2026年第一季度,蒙娜丽莎依旧未能扭转亏损局面,实现归母净亏损1812.44万元,尽管亏损幅度有所收窄,但盈利能力仍未得到实质性改善。

蒙娜丽莎业绩下滑的背后,主营业务表现低迷或是主因。2023年至2025年,蒙娜丽莎核心产品瓷质有釉砖的营业收入从45.24亿元下降至31.83亿元,毛利率由30.65%下降至27.38%。此外,瓷质无釉砖,非瓷质有釉砖,陶瓷板、薄型陶瓷砖等产品收入均有所下滑。2025年,上述产品营收同比下滑分别为58.20%、41.79%、13.16%。

蒙娜丽莎在2025年年报中指出,建筑陶瓷行业市场竞争依然激烈,公司采取了一系列积极措施加以应对,但产品平均销售价格同比下滑,导致整体销售收入未达预期。

从行业层面看,受房地产行业调整影响,住宅装修、公共建筑装饰等下游需求疲软,2025年全国房地产开发投资同比下降17.2%,房屋新开工面积同比下降20.4%,导致建筑陶瓷市场需求萎缩。与此同时,国际局势动荡推高能源及化工材料价格,进一步压缩了公司的利润空间。

由于房地产行业进入存量时代,蒙娜丽莎的战略工程业务订单量减少。蒙娜丽莎表示,公司加强风险控制,制约了战略工程业务的开展,导致工程渠道销售收入同比下降。不过对于该业务的具体收入规模,蒙娜丽莎并未在2025年报中详细披露。

在业内人士看来,蒙娜丽莎此前长期依赖工程渠道,零售与高端化布局滞后,防水、家居等业务未成气候,第二增长曲线缺失。在行业缩量竞争时代,这种结构性短板被持续放大,导致公司陷入了经营困局。