驭势科技难受,上市就破发!还牵出“1元卖专利”往事 驭势科技经营现状 驭势科技最新产品介绍

最担心的事情发生了,L4自动驾驶第一股 上市就破发!

上周,驭势科技港股上市,结果首日低开破发,报56港元/股,目前股价也仅59港元/股。

L4自动驾驶 ,为何不受资本待见?

驭势科技,这家由英特尔华人院长吴甘沙一手创办的企业,从2016年车库起步,走了一条和同行截然不同的路:

不扎堆烧钱卷Robotaxi,而是一头扎进机场、港口这些封闭场景。

据称,驭势科技是唯一一家,为全球机场提供L4级自动驾驶解决方案的供应商。

是的,在细分赛道上,驭势科技可以“称王”了。

但弊端也很明显:收入规模受限,最近三年累计亏损超6.5亿。

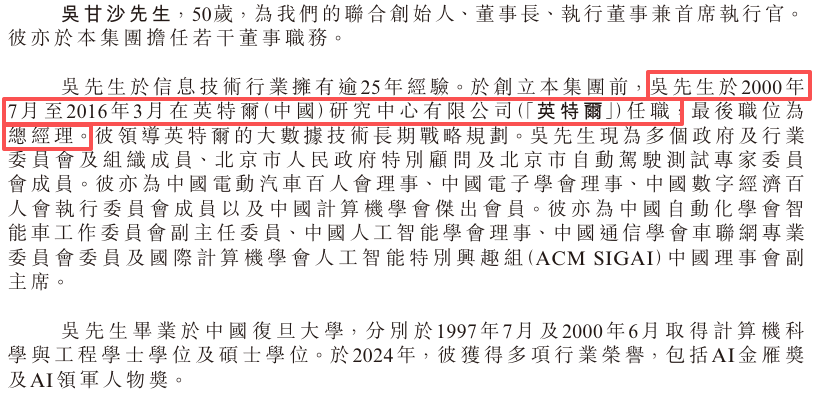

2016年,40岁的吴甘沙,决定辞掉工作,到北京创业。

据悉,他曾担任英特尔中国研究中心总经理。

后来,吴甘沙和彭进展、周鑫等人从英特尔离职,创办了驭势科技。

不管是复旦计算机本硕的学霸底子,还是大厂履历,吴甘沙都算得上技术精英。

而驭势科技成立的这一年,韩国棋手李世石输给谷歌AI——AlphaGo,这也成为人工智能分水岭时刻。

此后,人工智能、自动驾驶等AI浪潮大爆发。

吴甘沙一头扎进了烧钱、不确定性拉满的自动驾驶赛道。

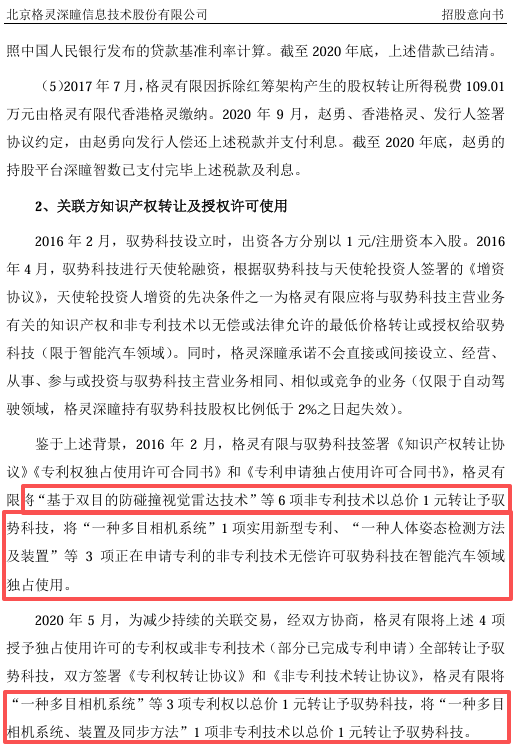

不过,这里头水很深,还牵扯出格灵深瞳当年“1元卖专利”的事件。

原来,驭势科技的创始人有5位核心骨:吴甘沙、彭进展、周鑫、姜岩、赵勇(也是格灵深瞳创始人)。

驭势科技成立之初,格灵深瞳就曾以1元价格转让“基于双目的防碰撞视觉雷达技术”等6项非专利技术给驭势科技。

同时,还将1项实用新型专利、3项正在申请专利的非专利技术,无偿许可驭势科技在智能汽车领域独占使用。

到2020年,格灵深瞳故技重施,又以1元价格转让3项专利权给驭势科技,并且还把1项非专利技术再以1元价格转让给驭势科技。

说是1元,其实就是白送。

技术上,驭势科技早期的视觉感知方案,全靠格灵深瞳的3D视觉、双目雷达技术打底。

也正因此,格灵深瞳相当于是把自己内部的自动驾驶视觉团队及相关专利技术全部剥离注入到驭势科技,如今,已经分拆成两家上市公司了。

驭势科技也因此被人诟病:早期核心技术并非完全自研。

而格灵深瞳贱卖核心技术也被质疑是“一鱼两吃”,资产有刻意做薄、资本运作的嫌疑。

驭势上市破发,当年1块钱送出的技术,撑起了一家港股上市公司,却没能撑起资本市场的信心,多少有点讽刺。

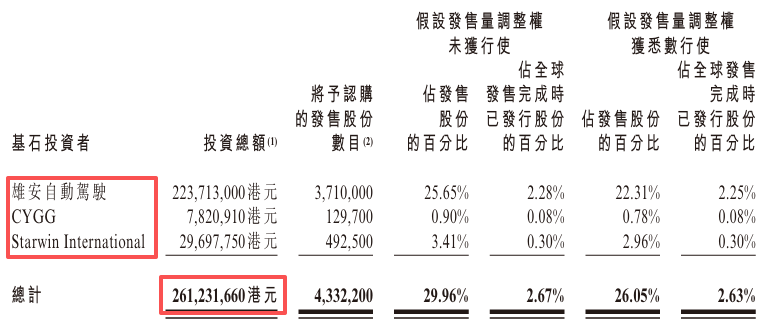

据猫崽了解,驭势科技有三位基石投资者:

雄安自动驾驶,姚劲波旗下58集团的全资子公司,以及洪泰证券关联的基金公司。

他们本想借着自动驾驶硬科技故事稳赚一笔,没想到上市首日就集体被套。

问题来了,驭势科技,财报数据很难看吗?

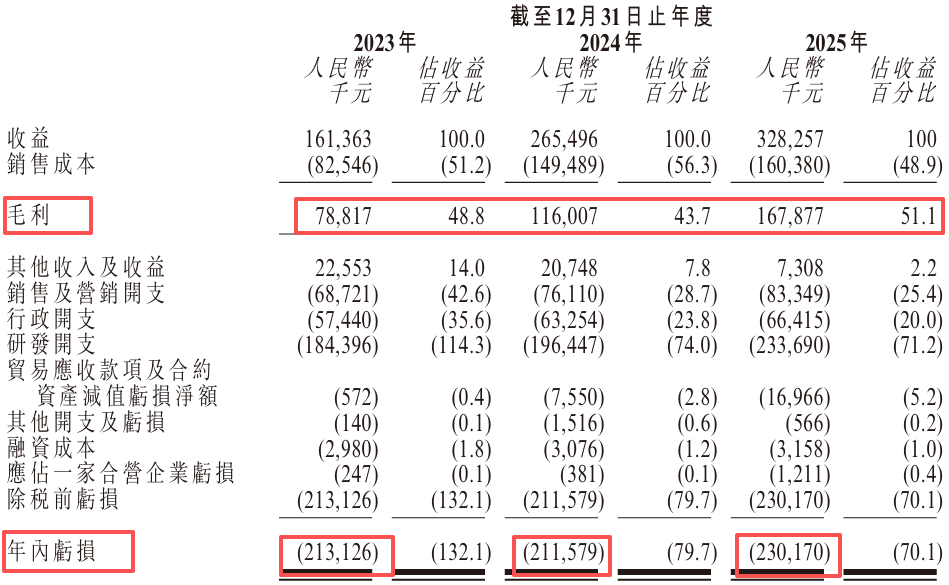

首先看收入,其实近三年,驭势科技的收入都在不断增长,去年3.28亿。

并且毛利率最高去到51.1%,这已经有点牛逼了。

横向对比,做 Robotaxi的 文远 知行, 去年毛利率30.2%,驭势科技高一头。

可见,驭势科技做细分小赛道,毛利率不低。

但问题是,驭势科技的净亏损却一年比一年大。

去年,驭势科技净亏损2.3亿,较上一年亏损扩大了8%。

原因在于,研发开支占比极重,过去三年,驭势科技累计研发投入6.14亿,而营收累计下来才不过7.55亿。

去年,研发支出占比超7成,销售及营销开支占比超25%。

何时能盈利?还没有明确的时间线。

不过这家被誉为“ L4级自动驾驶第一股 ”的企业,聚焦于机场、厂区这类小市场,行业天花板肉眼可见。

起初,驭势科技的收入来源主要是机场。

截至目前,驭势科技已经和中国的17个机场及海外的3个机场达成合作。

后来拓展到厂区、城市、港口、矿山、农场及牧场等。

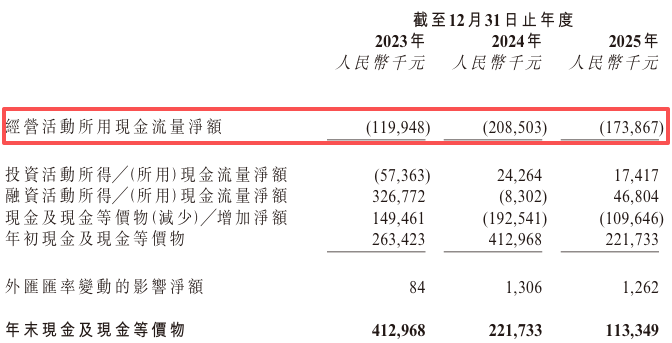

从现金流表现看,驭势科技很难称得上“财务健康”。

最近三年,驭势科技的经营活动现金流净额常年为负数,也就是净流出。

根据驭势科技解释,仍处于自动驾驶解决方案商业化的早期,研发及营运仍耗费大量开支,导致经营现金流净流出。

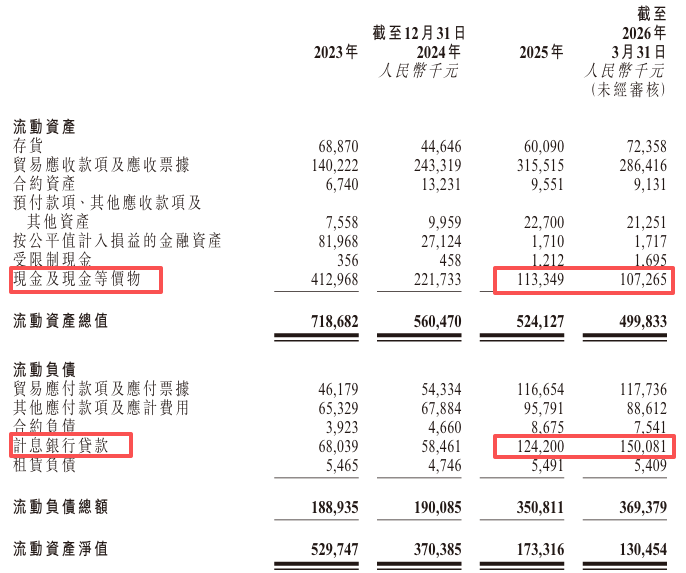

截至去年末,驭势科技账上的现金,仅剩1.13亿。

但驭势科技的流动负债中,一年内到期的计息银行贷款有1.24亿。

难怪要急着上市募资了,现金流属于是蛮紧张的了。

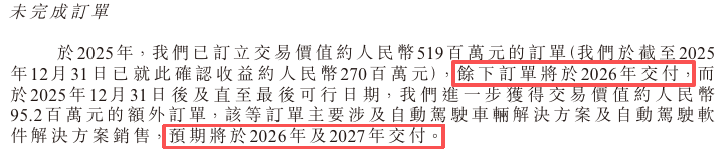

而驭势科技目前在手的订单(未确认收入),大概还有超3个亿。

至少,这是驭势科技实打实的订单。

你看好驭势科技吗?

关注说财猫,来评论区聊聊~