高研发、高负债、高集中:博瑞医药的减重豪赌与隐忧 博瑞医药减重药上市 博瑞医药减重产品上市申请

6月18日晚间,博瑞医药(688166.SH)公告,实际控制人袁建栋因涉嫌操纵证券市场,被苏州市公安局出具《取保候审决定书》。

虽然公告表示,上述事项不涉及公司股票,不会对公司日常生产经营活动产生影响。但翻开袁建栋的职务列表,董事长、总经理,外加代行的财务总监、董事会秘书,四个本该分立制衡的岗位压在一人肩头,像一架飞机同时由机长兼任副驾驶、领航员和空乘。

取保候审意味着他的签字、出行、决策都可能受限,而这恰恰是公司治理最核心的那根弦。

不过,比起一个人带来的法律风险,更值得拆解的,是这家公司本身正在经历的转型——一场用利润和负债换创新药速度的豪赌,以及这场豪赌背后逐渐暴露出的结构性问题。

要看懂这场豪赌,得先从它的业绩说起。

从原料药老兵到减重新贵

博瑞医药的底色,是一家做了二十多年原料药和中间体的“苦活”公司。2001年,从美国归国的袁建栋在苏州创办博瑞,走出了一条从原材料到中间体、再到原料药、最后到制剂的全产业链路径。

如今公司产品覆盖代谢、抗病毒、抗真菌、免疫抑制、呼吸系统及抗肿瘤六大领域,多款高端仿制药是其立足国际规范市场的根本,客户名单里不乏全球知名仿制药巨头。这是一家典型的"技术驱动型"药企,靠工艺壁垒吃饭,靠首仿、难仿挣溢价。

但2025年的财报,撕开了这个故事不那么光鲜的一面。

2025年营业收入12.24亿元,同比下滑4.59%;归母净利润仅5451.47万元,同比暴跌71.18%;扣非净利润更是只剩2608.94万元,跌幅85.55%。

分季度看,全年利润分布也极不均衡:四个季度归母净利润分别为1296万、421万、3315万、419万元,三季度靠原料药放量“撑了场面”,其余几个季度都在低位徘徊。

这种利润坍塌,根源在于研发投入的急剧扩张。研发投入占营收比例从24.31%飙升至48.49%,几乎一半收入都砸进了管线,尤其是减重药相关临床。可以说,2025年的博瑞医药,是在用利润表的牺牲换创新药管线的加速度。

几个细节也值得留意:公司2025年加权平均净资产收益率从7.77%降至2.17%,资产负债率51.14%,利息保障倍数从2.20倍骤降至1.00倍,息税前利润已经只能勉强覆盖利息支出。

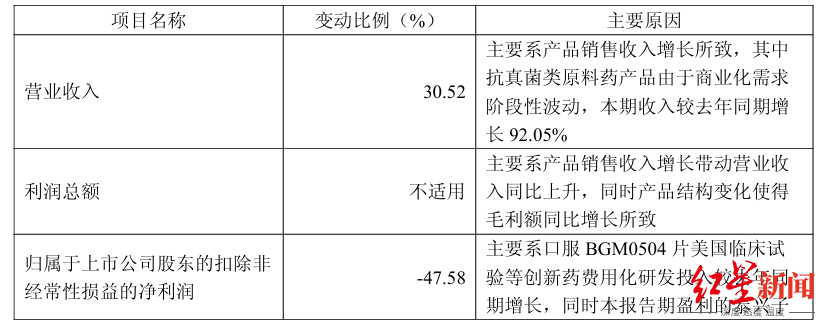

进入2026年一季度,“增收不增利”的逻辑还在延续,且出现新变化。营收3.25亿元,同比增长30.52%,主要靠一类原料药产品阶段性放量;但归母净利润929.37万元,同比仍降28.29%,扣非净利润降幅接近五成,原因是海外临床投入增长,叠加子公司引入少数股东后少数股东损益增加。

截图自一季报

一系统业绩数字背后,是一道公司绕不开的选择题:钱从哪里来,又花到哪里去。这个问题的答案,藏在公司的两块核心业务里。

一款未上市的减重新药在点燃市场

博瑞医药真正的价值支撑,是两块资产:成熟的原料药制剂一体化业务,和以减重药为核心的创新药管线。前者是公司的现金流底座,后者是公司的估值想象空间。

先看原料药这条线,核心竞争力在于“难仿”。公司已掌握四十多种高端药物的生产核心技术,生产体系通过中、美、欧、日、韩GMP认证,产品销往全球四十多个国家。

这种稀缺性部分来自工艺门槛,部分来自与下游客户深度绑定——公司常在客户制剂注册阶段同步启动自身原料药注册,待客户产品放量,自己便顺理成章成为关键供应商,再叠加销售分成模式,构成一道相对结实的护城河。

仿制药制剂方面,多款呼吸系统吸入制剂处于不同审评阶段,一款妇科用药已在集采中拟中标。截至2026年3月末,公司累计申请专利606件,有效专利310件,知识产权储备扎实。这块业务增长缓慢,但相对稳定,是公司穿越周期的底气。

但真正让市场兴奋、也让公司估值起飞的,是另一条线——公司在代谢领域押下的重注,核心产品是BGM0504注射液。

BGM0504是公司自主研发的GLP-1和GIP双受体激动剂,对标司美格鲁肽这类全球爆款减重药。2025年6月,其Ⅱ期数据显示出优于司美格鲁肽的降糖疗效;同年8月,公司与华润三九达成合作,将BGM0504在中国大陆的研发、注册、生产及商业化授权给后者,自己保留唯一上市许可持有人身份,是一笔典型的“借船出海”安排。

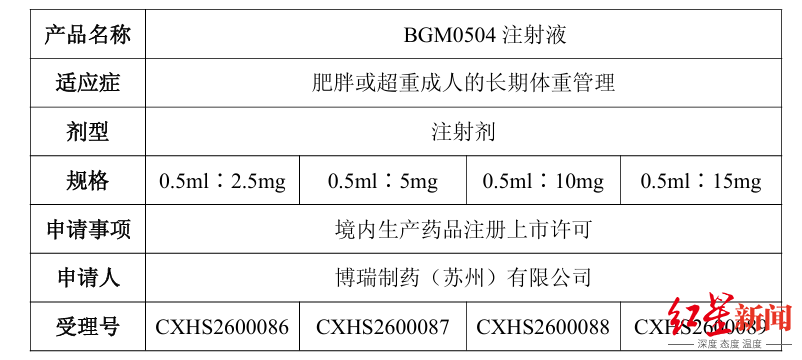

更关键的进展在2026年,6月12日,公司公告BGM0504新药上市申请已正式获国家药监局受理,四个规格同步获批受理号,此前III期研究已达成主要终点及所有关键次要终点。这意味着公司距这款减重新药正式上市,只剩审评审批最后一关。

截图自公司公告

除了BGM0504,公司还在布局口服BGM0504片剂、新一代长效减重多肽BGM1812注射液,以及若干复方制剂、肌肉保护类药物和基因沉默技术项目,试图构建多代际、多靶点的产品矩阵,而不是把所有筹码压在单一分子上。

但这条管线也藏着公司需要正视的问题:公司自己公告称药品的研发周期长、审批环节多、研发投入大,各环节均受多维度因素影响,不可预测因素较多,产品商业化目前存在不确定性。而且,从受理到真正获批,仍需经国家药监局审评、审批通过后方可生产上市,短期内对公司经营业务不会产生较大影响。

把近一半收入投入研发、用国内业务现金流喂养海外临床,这种打法顺风时是加速器,一旦某个环节卡壳,也可能拖累全局。而支撑这场豪赌能否走完全程的,不只是临床数据,还有公司更底层的两套结构——谁在做决定,钱从哪里来。

扩张背后是高度集中的权力结构和资金压力

博瑞医药的隐忧,不只是某款药能否按时获批。事实上,支撑公司运转的权力结构和资金结构,都在同时承压。

先看权力结构。袁建栋一人身兼董事长、总经理,并代行财务总监和董事会秘书职责,公司战略决策、日常经营、财务把关和信息披露这几个核心治理环节,事实上高度集中于单一自然人。决策权、执行权与监督权理应相互制衡,但在博瑞医药,这几道防线实际叠合在同一人身上。

股权结构同样集中。截至2026年一季报,袁建栋直接持股26.83%,其母持股5.33%,二人控制的持股平台又持股6.33%,三者合计近四成;其女2026年4月被补选为董事,家族色彩进一步加深。

这种“单点支撑”特征意味着,一旦支点波动,公司缺乏足够的缓冲层去吸收冲击。公司承诺一个月内补选财务总监和董事会秘书,但这更多是程序性补位,能否真正实现权力分散,仍待观察。

再看资金结构。公司正同时推进三件耗资巨大的事:创新药临床的持续高投入;产能扩张,苏州制剂基地、研发中心、泰兴原料药基地等多个项目同步推进,其中泰兴基地已竣工验收;以及港股二次上市的推进——5月18日公司已重新向香港联交所递交H股上市申请。

这几条战线都需要真金白银。2026年一季度末,总资产增长至65.35亿元,但长期借款从7.3亿元跳升至15.74亿元,应付债券增至7.6亿元,财务杠杆明显加码。公司2025年还获准注册3亿元中期票据,并完成两期共3亿元科技创新债券发行。

换句话说,博瑞医药正在用“举债扩产能、发债养研发、上市补资本”的方式同时推进多线扩张。这意味着公司对外部资本市场的依赖度在持续上升,港股上市与其说是锦上添花,不如说是这场扩张能否持续的关键变量。

权力集中和资金紧绷,这两条线索看似各自独立,实际上互为表里:一旦决策层出现波动,融资节奏、研发投入和产能扩张的协调都可能受到牵连,而公司目前几乎没有为这种情况预留太多缓冲空间。这也是回到开头那则公告时,真正值得思考的问题所在。

结语

往更长远看,博瑞医药的未来系于两件事:一是核心减重药能否顺利获批并商业化放量,验证公司从“原料药代工”向“创新药资产”转型的成色;二是公司能否在权力集中、负债攀升的现实下,建立起更经得起检验的治理与财务韧性。

博瑞医药的故事讲到了一半:原料药业务证明了它的技术底色,BGM0504为代表的减重药管线证明了它的野心,但高研发投入、高资产负债率、高度集中的治理结构,也共同构成了这家公司当下最真实的画像。

它能不能把这场横跨临床、产能和资本市场的多线扩张稳稳落地,将决定它究竟是中国创新药转型故事里的一个范本,还是又一个被自身扩张节奏反噬的案例。

(本文仅为个人分析,不构成投资建议。投资有风险,入市需谨慎。)

红星资本局智慧财报工作室 刘谧 周怡

编辑 肖子琦

审核 何先菊